6.2. Из чего складывается рынок банковских услуг?

Особенности маркетинга в банковской сфере обусловлены, как было показано ранее, прежде всего спецификой банковской продукции. В нашей экономической литературе и в практике термин "банковская продукция" только начинает появляться с переходом к рыночной экономике.

В американской экономической литературе принято говорить именно о продукции банка (bank product), подразумевая под этим любую услугу или операцию, совершенную банком. Тем более, что банки в последние десятилетия все больший акцент в своей деятельности переносят на куплю-продажу создаваемых ими широкообращающихся финансовых обязательств, а не на оказание определенных действий в интересах клиента (что, собственно, и носит название "услуги").

В коммерческих банках продукция делится на два основных класса: услуги по пассивным и активным операциям. Услуги по пассивным операциям оказываются в целях аккумуляции средств, в основном сбережений и временно свободных средств населения, составляющих основу кредитных систем развитых стран. Путем оказания услуг по активным операциям коммерческие банки распределяют собранные средства таким образом, чтобы обеспечить себе конкурентоспособный уровень прибыли и необходимую устойчивость в функционировании.

Поскольку в нашем начинающем складываться рынке рынку банковских услуг только предстоит сформироваться, а те операции, что совершают государственные специализированные банки и коммерческие, четко описаны в действующих инструкциях и уставах банков, поэтому нет необходимости характеризовать их как продукцию банковской сферы.

Целесообразней, на наш взгляд, рассмотреть виды банковских услуг, формирующих финансовый рынок развитых капиталистических стран с тем, чтобы использовать их опыт при ведении современного маркетинга нашей банковской системой.

Например, в США пассивы банка (притекающий капитал) формируются из двух основных источников: вкладов (депозитов) и займов банка на денежном рынке. Населению, или по американской терминологии, розничной клиентуре, оказываются следующие услуги (в данном случае - открываются следующие виды счетов): переводные счета (transaction account) - это обычные чековые счета; специальные чековые счета; НАУ-счета; счета супер-НАУ; счета депозитов денежного рынка; сберегательные счета; счета по срочным вкладам - сроком от 7 до 31 дня, сроком в 31 и более дней. Существуют и так называемые счета-пакеты, по которым предлагается пакет услуг, например обычный чековый счет, на который при необходимости переводят средства со сберегательного вклада, выставляют аккредитивы, овердрафт, кредитные карточки.

Поясним подробнее различия между счетами. Обычный чековый счет открывается против вклада до востребования небольшого или минимального размера. Ежемесячно его владельцу высылается счет к оплате (statement). Банк взимает плату за ведение счета и за специальные запросы (например, о прекращении платежей). Банк также взимает плату за обработку каждого чека, стимулируя тем самым клиента сокращать количество выписываемых чеков. Плата может вообще не взиматься. Банки идут на подобную уступку клиенту, но оговаривают средний размер баланса, т. е. той суммы, которая должна постоянно находиться на счете. В случае снижения этой суммы клиент должен будет оплачивать операционные издержки по ведению счета и обработке каждого чека. Расходы банка включают в себя определенные расходы по обработке чеков и обслуживанию вкладов, выписке счета к оплате, почтовые расходы. Теми же характеристиками обладают и специальные чековые счета. Название "специальные" означает, что клиент не совершает ежемесячно большого количества платежей и соответственно редко пользуется чековой книжкой. Поэтому в подобном случае клиенту устанавливается "специальная" (отсюда и название счета) плата - 15-25 центов за обработку каждого чека.

НАУ-счета (от англ. - negotiable order of withdrawel, т. е. обращающиеся приказы об изъятии). Это новинка среди банковских услуг. Акт о дерегулировании депозитных институтов и денежном контроле 1980 г. разрешил повсеместное открытие НАУ-счетов (счетов, выставляемых против приказа). Когда они только появились (в обход законодательства, запрещающего выплату процентов по текущим вкладам), их назвали гибридом текущего и процентного счетов. НАУ-счета открываются против вкладов до востребования, но по ним платится процент, размер которого ограничивается. Банк взимает плату за ведение счета (пропорционально его минимальному или среднему балансу) и за обслуживание каждого вклада, изъятия. Расходы банка те же, что и по чековым счетам, плюс процентные выплаты, исчисляемые по минимальному или среднему балансу.

Супер-НАУ счета начали существование с 1983 г. Свое скромное наименование они получили за обязательный минимальный баланс в 2500 дол. (с января 1985 г.- 1000 дол.) и за неограниченную процентную ставку. Здесь взимаемая банком плата исчисляется обычно со среднего баланса.

Счета депозитов денежного рынка, или ММДА (от англ. money market deposit accounts). Они также получили право на существование благодаря исключительно трудным условиям рубежа 70-х и 80-х гг. (инфляция, обгоняющая регламентируемый федеральной резервной системой (ФРС) США банковский процент, усиление конкуренции). В конце 1982г. было разрешено открывать эти счета с начальным балансом в 2500 дол. и с таким же средним балансом (с 1 января 1985 г. и по ним баланс был снижен до 1000 дол.).

По этому счету не оговаривается минимальный срок его неприкосновенности для владельца, но снять с него деньги можно не более трех раз в месяц (выписав чек) и еще три раза деньги можно снять по предварительному требованию. Процентная ставка изначально не ограничивалась. Банк взимает с владельца счета соответствующую плату в компенсацию операционных расходов.

Сберегательные счета. Изъятие вклада со счета осуществляется немедленно по требованию владельца. Процентная ставка была ограничена 5,5% до 1987 г. Сегодня банки имеют возможность конкурировать и бороться за вкладчика, используя процент. Но это не значит, что они могут предлагать любой процент. Ставки по этому и другим вкладам счетов устанавливаются обычно в соответствии с процентной ставкой какого-либо обязательства, обращающегося на открытом рынке и сроки которого соответствуют срокам данного счета. Так, величина процента по сберегательному счету определяется процентом по 30-дневным банковским сертификатам. Банк несет операционные издержки, за которые взимает плату, и процентные издержки.

Счета по срочным вкладам. Если вклад помещается на срок от 7 до 31 дня, то размер выплачиваемого процента ограничивается размером в 5,5%, если баланс менее 2500 дол., с 1 января 1984 г. - 1000 дол. Если баланс более 2500 дол. или если срок превышает 31 день, то нижний и верхний пределы ставки процента не устанавливаются. Банк взимает штраф в случае изъятия вклада до срока.

НАУ, супер-НАУ, ММДА появились в начале 80-х гг. Однако розничный клиент уже не одно десятилетие до этого склонялся в пользу счетов, по которым устанавливается процент, справедливо полагая, что и доход должен приносить доход. В начале 50-х гг. доля депозитов до востребования в общей сумме пассивов и собственного капитала составляла около 60%, а доля срочных и сберегательных вкладов - на уровне 13-14%. Дальнейшая динамика и тех, и других была однозначной - в начале 80-х гг. первые составляли менее 10% пассивов и капитала, а вторые - около 45%. Устойчиво росли доходы населения, постоянным фоном стала инфляция, но сильнейший финансовый шок 70-х гг. обновил номенклатуру пассивных услуг коммерческих банков. И только возникнув, новые счета сразу завоевали внимание клиентов. В 1983 г. сумма вкладов по ним достигла 375 млрд. дол., а к концу 1984 г. - 415 млрд. дол. Для сравнения - на "старых" текущих счетах в 1984 г. было 250 млрд. дол., а на сберегательных - около 288 млрд. дол.*

* (Atlantic, 1985, Vol, 286, no. 2, p. 60-68.)

Коммерческие банки всегда стремились получить максимальную прибыль с каждого клиента и поэтому предлагали комплексы услуг. С началом 70-х гг. и здесь появилось новшество: были разрушены некогда незыблемые стены между счетами и появились "счета связанных услуг" (bundled-services accounts). В комплекс услуг включается неограниченная выписка чеков, бесплатное чековое обслуживание (без возмещения операционных расходов банку), предоставление сейфа, кредитной карточки, овердрафта, сокращение процента по некоторым типам потребительского кредита. Чековая книжка, кредитная карточка, туристские чеки выставляются против одного и того же депозитного счета, который связан и с другими депозитными счетами (на него переводятся средства), и с кредитными счетами клиента.

За пользование таким счетом клиент платит ежемесячный гонорар от трех до пяти долларов. Как и в случае с обычными чековыми счетами, банк может определить размер минимального или среднего баланса, при котором гонорар взиматься не будет.

Не все услуги, связанные с ведением подобных счетов, нужны клиенту, но банк, думая о привлечении клиента, не может забывать и о своих доходах. Цена за "нагрузку" вполне может уравновесить, например, отказ от гонорара, сделанный в рекламных целях.

Выше были перечислены основные виды открываемых банком счетов (предоставляемых депозитных услуг), однако каждый банк стремится максимально вычерпать местный рынок и поэтому существует, наверное, бесконечное разнообразие счетов, рассчитанных на узкие группы клиентуры (для молодых потребителей, пенсионеров и т. д.).

Среди недавно возникших счетов следует отметить и "индивидуальный пенсионный счет".

Он возник в январе 1980 г. в результате сложного переплетения интересов банков и их клиентов как реакция на изменение налогового законодательства. С помощью этого счета банки привлекли новые вклады, так как помещенные на него клиентом деньги не облагались налогом (независимо от того, участвует или нет клиент в любом другом пенсионном плане). Билль о налоговой реформе 1987 г. ликвидировал преимущество пенсионного счета, однако он не прекратил свое существование. Его основой является естественная склонность людей обеспечить свое будущее. К концу каждого года (на 31 декабря) банки вычисляют рыночную стоимость счета и к 31 января следующего года клиент получает информацию о его состоянии и начисленных процентах. В целом доля вкладов частных лиц колеблется от 52% в мелких банках до 14% в девяти крупнейших*. Они считаются наиболее стабильным источником пассивов.

* (Federal Reserve Bulletin, 1988, Vol. 74, no. 7, p. 411.)

Рассмотрим теперь счета, открываемые по вкладам бизнеса и государства. Коммерческие и индустриальные вклады существуют в двух основных видах: депозитах до востребования и депозитных сертификатах.

Депозиты до востребования. По ним открывается обычный текущий счет. Услуги по нему включают инкассацию, расчетные услуги, электронный перевод средств, управление наличностью (выявление свободного остатка и помещение его на короткий срок в активы, по которым выплачиваются проценты), управление инвестициями (купля-продажа ценных бумаг ни вторичном рынке на средства с этого счета), обмен валюты и т. д. Обычно при открытии такого рода счета оговаривается минимальный компенсационный баланс. Так как деловая клиентура связана с банком в основном кредитными услугами, то размер компенсационного баланса устанавливается в зависимости от размера кредитов и служит им обеспечением. Помимо поддержания баланса клиент оплачивает расходы отдельно по каждой услуге.

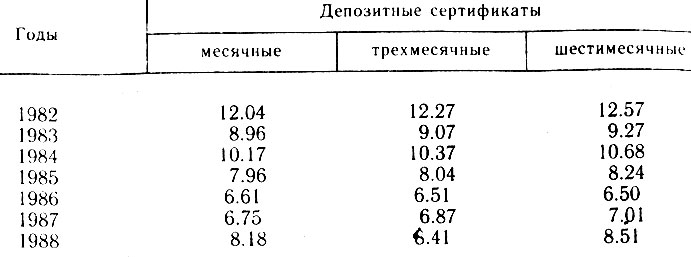

Депозитные сертификаты. Они появились во второй половине 70-х гг. и прочно заняли свое место на финансовом рынке. Сертификаты явились активным средством ускорения оборачиваемости денег, что очень важно для всех агентов финансового мира, так как тем самым повышаются доходы всех участников. Для корпораций - это гибкий инструмент управления наличностью. Депозитные сертификаты обладают разной срочностью (один месяц, три месяца, шесть месяцев) и нелимитируемым процентом, который точно отражает состояние спроса и предложения на денежном рынке. Гибкость и размах колебаний процента по ним характеризуется следующими данными (табл. 17).

Таблица 17. Ставка процента по депозитным сертификатам (вторичный рынок)

Источник. Federal Reserve Bulletin, 1985, no. 10; 1988, no. 11; 1989, no. 11; Appendix 24.

Банк выплачивает владельцу сертификата проценты, определяемые колебаниями вторичного рынка, а также несет операционные издержки. Взамен он получает крупные суммы на определенный срок для активных операций.

Государство держит вклады в банках в трех основных видах: депозитах до востребования, срочных депозитах и в депозитах Казначейства.

Депозиты до востребования. Правительство штатов и местные органы власти делают в местные банки вклады, по которым открываются обычные текущие счета. С этого счета выплачивается зарплата служащим, совершаются безналичные расчеты, управление наличностью, инвестициями и т. п. Правительственные органы, так же как и бизнес, поддерживают компенсационный баланс, а также могут выплачивать гонорар за каждую услугу. Финансовое положение муниципалитетов и более крупных правительственных организаций редко бывает хорошим. Поэтому банки вынуждены страховать себя от возможного риска, в основном через помещение части средств в ценные бумаги (установленную законодательством данного штата определенную часть вклада банки страхуют в Федеральной корпорации страхования депозитов. Это является обеспечением для незастрахованной части).

Срочные депозиты. Они также требуют дополнительного обеспечения в ценных бумагах.

Депозиты Казначейства. Казначейству коммерческие банки открывают налоговый заемный счет (Treasury Tax and Loan account) по вкладам Казначейства до востребования. На этот счет банк инкассирует поступающие налоги (подоходные, корпорационные, на социальное страхование, федеральные налоги на содержание безработных. Сюда также поступает выручка от продажи ценных бумаг Казначейства, в особенности сберегательных бон. Поступившие на этот счет средства движутся дальше двумя путями: либо через переводной опцион, либо через вексельный опцион. Переводной опцион означает, что банк в конце каждого делового дня переводит все поступления на счет Казначейства в Федеральном резервном банке. В течение дня поступающие средства находятся в распоряжении банка как обычные депозиты до востребования и против них банк держит соответствующие резервы. При вексельном опционе (note option) банк переводит поступления прошлого дня на особый процентный вексельный счет, средства с которого Казначейство снимает по требованию. Ставка процента по векселю на 25 пунктов ниже средней за неделю ставки по Федеральным фондам. При любом опционе Казначейство уплачивает банку гонорар.

Депозиты финансовых институтов. Прежде всего это депозиты до востребования банков корреспондентов, по которым открываются корреспондентские счета. Размер вклада определяется интенсивностью связей с респондентом. По корреспондентским счетам осуществляются клиринг чеков, участие в предоставлении кредитов, инвестиционные услуги. Пользование корреспондентским счетом оплачивается в основном поддержанием компенсационного баланса и частично - выплатой гонорара. Корреспондентские счета составляют межбанковский рынок, и их размер является чутким индикатором колебания спроса и предложения. Так, например, с сентября 1986 г. резко упали процентные ставки (в 1985 г. ставка по федеральным фондам была 8,1%, а в 1986 г. - 6,8%)*. Корреспондирующие счета возросли за этот же период на 10%**. Подобная взаимосвязь объясняется тем, что с падением процентных ставок соответственно падает и доход банков. Падает, естественно, и кредитуемый доход респондентов по тем средствам, которые они берут с корреспондентских счетов. Следовательно, чтобы поддерживать уровень доходов, банки должны увеличивать сумму балансов. Кроме того, каждый банк связан корреспондентскими узами не с одним, а с десятками банков, поэтому колебания цен на кредит вызывает цепную реакцию по всей банковской системе.

* (Federal Reserve Bulletin, 1988. no. 11, Appendix 24.)

** (ABA Banking Journal, 1984, Vol. 79, no. 3, p. 39.)

Собственно, корреспондентскими счетами банки и связываются в систему. От перевода кассовых писем, от других простых и сложных форм обращения капитала в обществе счета проложили путь к переплетению, тесной связи организационных форм этого обращения. Банк-корреспондент может осуществлять сегодня консультирование банка респондента вплоть до управления им. Причем важно подчеркнуть, что это не переплетение собственности, а переплетение именно функциональных, организационных форм. С помощью корреспондентских счетов перед мелкими банками открываются перспективы тех операций, которые они сами по себе не в состоянии предложить своим клиентам. Крупные банки, используя корреспондентские связи, проникают на самый мелкий рынок, собирают неиспользуемые капиталы у небольших банков.

Таким образом, анализируя счета отдельного коммерческого банка, мы выходим на всю банковскую систему.

Однозначно, что коммерческий банк - это открытая система. Между ним и другими банками фактически нет границ для перелива капитала (а есть границы собственности и организации).

Свободный перелив капитала (он движется за ценой) заставляет банки активно сотрудничать друг с другом и постоянно искать новые и новые сферы его вложения, так как иначе они не смогут рассчитаться со своими вкладчиками.

Говоря о корреспондентских счетах, мы коснулись еще одного важнейшего рынка - рынка Федеральных фондов. Рассмотрим динамику их колебания*.

* (Federal Reserve Bulletin. 1985, no. 10; 1988, no. 11, Appendix 24.)

1982 г. - 12,96% 1986 г. - 6,80% 1983 г. - 9,09% 1987 г. - 6,66% 1984 г. - 10,22% 1988 г. - 6,20% 1986 г. - 8,10% 1989 г. (май) - 9,79%

Динамика колебаний ставки по Федеральным фондам повторяет динамику колебаний процента по депозитным сертификатам. Причем чем стабильнее деловая активность, тем стабильнее цены на свободный капитал (в 1982 г. корреляция наблюдается между Федеральными фондами и 6-месячными сертификатами, в 1983 - 1985 гг. - с 3-месячными, а в 1986-1988 гг. - с месячными). Видно, что финансовые рынки тесно переплетены друг с другом, через счета каждого банка. В целом наблюдается следующая тенденция: депозиты денежного рынка (крупные срочные депозиты, Федеральные фонды, ценные бумаги по соглашениям РЕПО и прочие заимствованные средства) устойчиво колеблются около 1/3 консолидированных активов всей банковской индустрии*. Если рассматривать банки по размерам активов, то в банках с активами менее 300 млн. дол. они примерно составляют 13% активов, а в 9 крупнейших - 57%**. Это объясняется большими возможностями выхода крупных банков на межбанковский рынок, в том числе и чисто техническими. Также коммерческие банки США открывают счета иностранным банкам и центральным банкам зарубежных стран. За определенный гонорар они оказывают нерезидентам услуги, связанные с международным банковским бизнесом.

* (Federal Reserve Bulletin, 1988, Vol. 74, no. 7, p. 410.)

** (Ibidem.)

Описывая корреспондентские счета, мы уделили большое внимание движению Федеральных фондов. Однако их купля-продажа не является вкладами или изъятиями вкладов других юридических или физических лиц. Корреспондентские счета - это каналы, способы для сбора средств двумя принципиально различными путями: привлечением вкладов и куплей капитала. Необходимость купли свободно обращающихся пассивов мы рассмотрим позднее, в рамках проблемы поддержания баланса между пассивами и активами управления движением капитала. Здесь же перечислим основные способы купли капиталов - заимствований на денежном рынке: помимо купли федеральных фондов это продажа ценных бумаг по соглашениям РЕПО (от англ. repurchase agreement - обязательство их последующего выкупа), евродолларовые депозиты и банковские акцепты. Это краткосрочные капиталы, срок некоторых из них менее суток. Обеспечения требуют только соглашения РЕПО. В 1987 г. распределение средств было следующим: пассивы, собранные путем привлечения вкладов, составили 76,42% активов (для всех застрахованных коммерческих банков США), собранные куплей федеральных фондов и продажей ценных бумаг РЕПО - 8,06, прочие заимствования - 4,45%*. Прочие заимствования включают и займы у Федерального резервного банка через "учетное окно". Повышая или понижая ставку учетного процента, центральный банк оказывает непосредственное влияние на состояние спроса (предложения) на денежном рынке. Рассмотрим колебания учетного процента (среднюю годовую ставку)**:

* (Federal Reserve Bulletin, 1988, Vol. 74, no. 7 p. 410.)

** (Federal Reserve Bulletin, 1986, no. 10; 1988, no. 11, Appendix 24.)

1982 г. - 11,02% 1986 г. - 6,32% 1983 г. - 8,50% 1987 г. - 5,66% 1984 г. - 8,80% 1988 г. (август) - 6,37% 1985 г. - 7,69%

Государственный кредит относительно дешев, если его сравнивать с ценами на Федеральные фонды или на депозитные сертификаты. Это объясняется непрестижностью обращения к нему, так как список заемщиков регулярно публикуется. А огласка затруднений, хотя и временных, может вызвать отлив капитала из банка. Учетный процент играет на денежном рынке иную роль - по его движению менеджмент банков предугадывает политику ФРС и соответственно с этим меняет стратегию и тактику.

Перед тем как перейти к вопросам управления капиталом банка, разработке стратегии и тактики, рассмотрим коротко основные пути распределения собранных средств - услуги по активным операциям коммерческого банка. Прежде всего это предоставление кредитов: коммерческих, потребительских, ипотечных, а также инвестиции и продажа активов (купля ценных бумаг по РЕПО, продажа федеральных фондов и т. п.).

Коммерческие кредиты наиболее разнообразны по форме среди других типов кредитов. Выделяют краткосрочные коммерческие кредиты (сроком до одного года) и срочные кредиты (свыше одного года). И те и другие могут быть фиксированными, т. е. сумма оговорена при оформлении кредитного соглашения. В течение зафиксированного срока заемщик регулярно платит проценты, а по истечении срока - всю сумму займа. Существуют также возобновляемые кредиты: фиксируются срок и предельная сумма кредита. В течение этого срока заемщик может использовать весь кредит (или частично), вернуть его, опять использовать и т. д. В 1987 г. к такому кредиту обращались 75% корпораций - клиентов коммерческих банков (против 53% в 1985 г.)*. Возможны кредиты с периодической выплатой как процентов, так и основной части долга.

* (ABA Banking Journal, 1987, Vol. 79, no. 8, p. 84.)

Финансовые операции бизнеса крайне разнообразны, поэтому классы кредитов, их обеспечивающих, бесконечны. Перечислим еще несколько основных типов, например поддерживающий кредит. Такой кредит предоставляется фирме, выпускающей коммерческие бумаги. Банк гарантирует резервную, поддерживающую сумму этой фирме для возможного последующего выкупа бумаг. Коммерческие бумаги стали важным источником финансирования нефинансовых корпораций. Однако, обеспечив эмитента необходимой суммой, они не уходят со сцены, а обращаются на вторичном рынке. При первичном размещении коммерческий банк выступает гарантом, при вторичном - покупателем либо продавцом.

Существует также невозобновляемый открытый кредит. Он предоставляется в качестве проектного кредитования, кредита под строительство недвижимости, т. е. там, где суммы изымаются не сразу, а уменьшаются в соответствии с этапами строительства.

Кредиты также могут быть незастрахованными (банк в этом случае является основным кредитором заемщика), застрахованными (обеспечением кредита служат оговоренные активы заемщика, которые будут альтернативой оплаты займа), основанными на активах заемщика (это кредиты под товарно-материальные запасы, дебиторскую задолженность). При последнем типе кредитования оплата долга поступает от выручки именно с этих активов и, следовательно, сумма кредита определяется той суммой наличности, которую несут эти активы.

Обычно корпорациям предоставляется пакет кредитных услуг. Большинство из них обращается к возобновляемому кредиту. Но и корпорация, и банк находятся в постоянно меняющейся динамичной среде и поэтому жесткие связи между ними невозможны. Хотя возобновляемый кредит является довольно гибким инструментом финансирования, опираться только на него слишком дорого и для банка, и для его клиента. Ведь банк должен поддерживать ликвидные активы против всей кредитной линии в течение всего оговоренного срока. Но корпорация может и не вычерпать всего кредита, хотя и будет исправно платить проценты, как если бы полностью им пользовалась. "Деньги должны постоянно менять своего владельца", - эти слова одного из ведущих менеджеров банковской индустрии выражают идеологию этого вида бизнеса*. Поэтому возобновляемые кредиты, как правило, подписываются для удовлетворения минимальных потребностей клиента. А к ним "пристегиваются" дополнительные кредитные услуги - безотзывные кредитные письма, невозобновляемые кредиты, нестрахованные возобновляемые кредиты. Ко вторым корпорация обращается, например, при резком и внезапном расширении своих операций. Третьи являются как бы резервом корпорации, так как кредиты этого рода поддерживаются обычно на незначительной величине и служат для кратковременного удовлетворения возросших потребностей, т. е. до тех пор, пока не будет оформлен невозобновляемый кредит (а на это может уйти от трех до семи дней).

* (ABA Banking Journal, 1987, Vol. 79, no. 3, p. 34.)

Теперь несколько слов о безотзывных кредитных письмах (standby letters of credit). Термин "безотзывные" обозначает целый класс специфических услуг банка по коммерческому кредитованию. Банк обязуется выставить по поручению клиента аккредитив, который гарантирует выполнение последним финансовых (реже нефинансовых) обязательств. Одним из видов такого рода аккредитивов являются кредитные письма. В приведенном выше примере с поддерживающим кредитом чаще всего именно кредитные письма выступают формой гарантии банка выплатить кредит компании-эмитенту в случае, если ее коммерческие бумаги частично не найдут спроса.

Появившись в начале 80-х гг. в качестве гарантий при проведении торговых операций, кредитные письма быстро создали свой рынок и стали самостоятельной доходной статьей для банков. Более 40% корпораций, обслуживаемых коммерческими банками, обращаются к этому виду услуг*.

* (ABA Banking Journal, 1987, Vol. 79, no. 8, p. 84.)

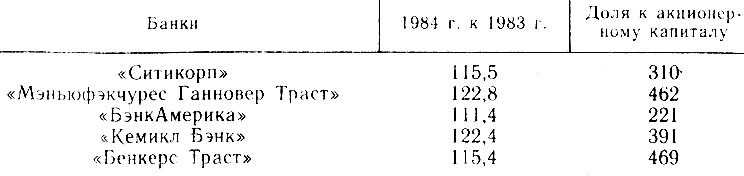

Первоначально кредитные письма являлись уведомлением банка продавца о получении денег от покупателя на оплату товаров. При достижении товарами покупателя банк производил платеж продавцу, "выкупая" кредитное письмо. За то, что банк выступал гарантом сделки, покупатель платил небольшой гонорар. Сейчас фактически кредитное письмо является кредитом, причем достаточно дешевым. Из-за дешевизны кредитные письма используются муниципалитетами для финансирования выпуска ценных бумаг и корпорациями, выпускающими коммерческие бумаги. Дешевизна подобного финансирования позволяет сбросить цену на выпускаемые ценные бумаги и сделать их более конкурентоспособными. О стремительном росте спроса свидетельствуют следующие цифры (табл. 18).

Таблица 18. Сумма кредитов в форме кредитных писем и ее доля в акционерном капитале (обычные акции) крупнейших банков, %

Источник. Fortune, 1985, Vol. 111, no. 88, p. 54.

Несмотря на то что инициаторами в торговле новым видом услуг выступили крупнейшие банки, на сегодняшний день лидерами являются региональные банки. Их доля в продаже кредитных писем росла на 7% в год (с 1981 по 1986 г.), а перечисленных выше пяти банков - на 1 % в год*. Это объясняется тем, что ведущие банки оказались к концу 80-х гг. в наименее выгодном положении из-за слишком большой концентрации активов в кредитах развивающимся странам.

* (ABA Banking Journal, 1988, Vol. 80, no. 9, p. 78.)

Кредитные письма являются высокорисковой услугой. В балансе банка они не отражаются (при первичном размещении) и имеют дополнительный характер к основному пакету кредитных услуг, оказываемых деловому клиенту.

Необходимо также сказать несколько слов о лизинг-кредитах. Банк либо кредитует аренду оборудования, либо сам является его владельцем и сдает его в аренду. Договор об аренде заключается обычно на 10-15 лет и предусматривает выкуп оборудования по остаточной стоимости (5-6%)*. Кредитование аренды - это логическое развитие других средств финансирования оборудования (ему предшествовали кредиты на покупку оборудования). С точки зрения оптимизации производства - это огромный шаг вперед. Коммерческий банк через свою дочернюю компанию (как правило, ранее самостоятельную лизинг-фирму) сдает в аренду оборудование, а через одно из своих отделений кредитует арендную плату. В результате между двумя корпорациями - нефинансовой и банковской - возникает гибкая, но очень прочная связь. Форма аренды требует оптимального использования оборудования, внимательного анализа рынка обеими корпорациями, что повышает эффективность, т. е. прибыльность и устойчивость обеих корпораций. В 1987 г. около 20% деловой клиентуры коммерческих банков обращались к лизинг-кредитам**.

* (См. Кравченко И. Лизинг в капиталистических странах//Мировая экономика и международные отношения. - 1986. - № 12. - С. 122-124.)

** (ABA Banking Journal, 1987. Vol. 79, no. 8, p. 84.)

Американская статистика выделяет лизинг-кредиты в инвестиционные услуги, подразумевая, что средства направляются не на реализацию товаров, а на инвестиции. К этому же классу услуг относят кредиты для контроля за загрязнением окружающей среды: на строительство очистных сооружений, на проведение контроля за состоянием окружающей среды.

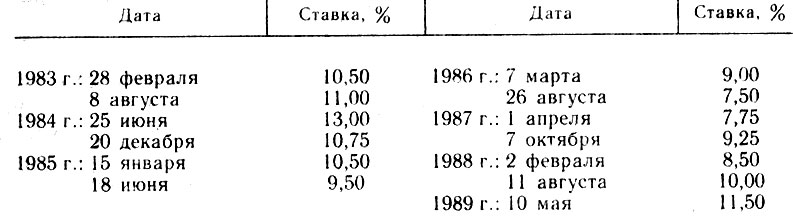

Коммерческие кредиты предоставляются по фиксированной или по колеблющейся ставке. Во втором случае в кредитном соглашении указывается базовая ставка, вслед за которой изменится и данный процент. Базовой ставкой может служить prime rate - ставка для первоклассных заемщиков, назначаемая банками по краткосрочным деловым займам.

Таблица 19. Динамика базовой ставки в коммерческих банках США по краткосрочным займам (1983-1989 гг.)

Источник. Federal Reserve Bulletin, 1988, Vol. 74, no. 10, 11, Appendix 23.

Ставка первоклассным заемщикам - это минимальная цена кредита. Она еженедельно публикуется и также служит ориентиром (краткосрочным) для выработки тактики банков. В основном по ней (или по ставке, близкой к ней) предлагают кредит средние и мелкие банки, а дебиторы крупнейших банков (с активами более 5 млрд. дол.) предпочитают кредиты по ставкам федеральных фондов и по прочим ставкам открытого рынка. Это позволяет сделать кредит более дешевым, так как prime rate менее подвержена колебаниям как официально устанавливаемая. Для заемщиков, которых по котировкам их акций и облигаций, а также по рэйтингу их баланса нельзя отнести к первоклассным, устанавливается в кредитном соглашении фиксированная надбавка. Вместо надбавки можно оговорить фиксированный коэффициент, тогда колебания цены кредита будут резче, однако при тенденции к понижению ставок заимодавец будет поставлен в исключительно выгодные условия.

Базовыми могут быть следующие ставки денежного рынка: федеральных фондов, учетные (редко), коммерческих бумаг, финансовых бумаг, банковских акцептов, депозитных сертификатов, евродолларовых депозитов, векселей Казначейства (на вторичном рынке). Иногда исчисляется средняя ставка по штату или региону.

Помимо базовой ставки могут оговариваться максимальная и минимальная границы процента.

Кроме процентной ставки банк может устанавливать гонорар, т. е. фиксированную цену за используемую и неиспользуемую части кредита. Гонорар является как бы компенсацией за то, что банк омертвляет часть своих активов на одном счете, держит их постоянно готовыми к снятию (т. е. в высоколиквидной форме).

При описании пассивов были упомянуты компенсационные балансы. Они оговариваются при заключении некоторых кредитных соглашений.

Потребительский кредит осуществляется чаще всего в виде кредита в рассрочку и возобновляемого кредита. Кредит в рассрочку может быть обеспеченным и необеспеченным (тогда его сумма меньше, как правило, до 3 тыс. дол. и на срок не более двух лет). Обеспеченный кредит выдается на покупку автомобиля, передвижного дома и т. п. В случае банкротства заемщика банк становится владельцем обеспечения. Потребительский кредит в рассрочку может быть и трехсторонним, когда банк открывает кредит третьей стороне (например, автомобильному дилеру), а та продает свой товар потребителю в рассрочку.

Возобновляемый кредит имеет очень низкую стоимость для банка (низкие операционные издержки), но в то же время наибольший риск, так как каждое конкретное снятие денег со счета не проверяется. К возобновляемому кредиту относятся кредитные карточки, автоматический овердрафт, крупный возобновляемый кредит, рассчитанный на особо состоятельную клиентуру.

Кредитные карточки возникли в 60-х гг. За гонорар, пропорциональный сумме активов, реализуемых через карточки, банки могут стать членами Межбанковской ассоциации кредитных карточек, предлагающей Master-Gard, ранее Master-Carde или другой организации, выпускающей карточки. Некоторые банки выпускают и свои кредитные карточки, однако ведущими остаются компании, предлагающие Visa, Master-Card. Доход по ним поступает от торговых фирм, акцептовавших карточки, и от владельцев карточек. От торговых фирм - в виде скидки по предъявленным к оплате векселям, а от населения в виде процента и годового или месячного гонорара. Сумма процента ограничивается Единым кодом потребительского кредита, описывающим все параметры потребительского кредита, В некоторых штатах установлен фиксированный процент (например, в Алабаме 21% при сумме кредита менее 750 дол. и 18% при превышении этого рубежа; на Аляске - 17% до 1000 дол. и 12% свыше 1000 дол.), в других - колеблющийся (в Арканзасе - до 5% над учетной ставкой ФРС). Величина процента зависит также от наличия гонорара (в Миссисипи процентная ставка составляет 21%, если нет годового гонорара, и 18%, если он установлен). Сумма годового гонорара может быть также фиксированной (15 дол. в Алабаме) и переменной (12% от суммы кредита в Миссисипи).

Все типы потребительского кредита обладают одной важной чертой: они наиболее стандартизованы и с ростом объемов падает их стоимость.

Ипотечные займы представляют собой довольно противоречивый рынок для коммерческих банков. Кредитование закладных имеет ряд специфических особенностей в отличие от потребительского или коммерческого кредитования. Банку прежде всего необходимо иметь узких специалистов по оценке недвижимости или обращаться к услугам соответствующих фирм. Всякое закрепление капиталов в узкоспециализированной области чревато риском. Вложение капитала, связанное с необходимостью держать узких специалистов, включает: не только расходы на персонал, его профессиональный рост, это также непосредственное закрепление активов в долгосрочных кредитах с фиксированной ставкой. Но, с другой стороны, ипотечные займы обеспечивают банку стабильную клиентуру, опираясь на которую банк сможет чувствовать себя уверенно в своей финансовой нише.

Коротко перечислим основные типы ипотечного кредита: обычный (на 30 лет с фиксированным процентом); с переменным процентом; с поэтапной выплатой (размер выплат нарастает в течение первых 5-10 лет займа); на 40 лет с плавающим процентом и поэтапной выплатой; предусматривающий пересмотр ставки процента через 3-5 лет; предусматривающий передачу части стоимости имущества банку при ее росте; с выплатой основной части ссуды по истечении ее срока; с обратным аннуитетом (когда заемщик получает от банка регулярные платежи, размер которых зависит от стоимости заложенного дома); застрахованный Федеральной администрацией домовладений (закладываемое имущество удовлетворяет требованиям администрации); гарантированный Администрацией ветеранов и др.

Типы закладных разнообразны и каждый тип удовлетворяет определенным требованиям надежности, так как, очевидно, при 30-40-летнем кредитовании основной целью будет надежность. В мире постоянно меняющихся цен и ставок процента невозможно планировать получение прибыли на десятилетия. Все-таки прибыль это быстротечная категория. Ипотечный кредит обеспечивает банку прежде всего долгосрочный рынок, поэтому банк не может поступиться здесь принципом надежности. Этой цели служит прежде всего плавающий процент, который не должен допустить снижения притока наличности с ростом инфляции. В 1987 г. 40% предоставленного ипотечного кредита приходилось на кредиты под плавающий процент*. Обеспечению надежности также служат всевозможные способы страховки ипотечного кредита.

* (ABA Banking Journal, 1987, Vol. 79, no. 4, p. 50.)

С 60-х гг. Федеральная администрация домовладений обеспечивает гарантию на всю сумму предоставленного кредита. Но в основном администрация страхует наиболее рисковые кредиты с фиксированной ставкой и фиксированным платежом.

С 1944 г. Администрация ветеранов страхует закладные. Она предлагает наиболее мягкие условия на ипотечном рынке.

Существуют также разнообразные частные компании по страхованию ипотечного кредита, но они обычно страхуют не более 20% суммы закладной.

Гарантированные закладные, как правило, активно обращаются на вторичном рынке. Они рассматриваются в качестве обычных инвестиционных ценных бумаг. Банки охотнее выступают на этом рынке закладных, чем на первичном, Преимущество вторичного рынка закладных для коммерческого банка заключается в том, что он не замораживает активы на долгосрочном рынке и может более точно определить свои доходы, так как получает не проценты, а гонорар. Вторичный рынок, по сути дела, дает самую надежную гарантию банку. В самом деле, банк выдал ипотечный кредит, получил закладную и тут же ее продал. Происходит диверсификация риска. Причем не только процентного (возможность неуплаты процентов), кредитного (возможность невозврата кредитов), но и конъюнктурного. Ведь вторичный рынок не имеет границ, и спад деловой активности штата должника не отразится на доходах банка и его надежности.

За 1986 г. перезаклад закладных принес банкам 75 млн. дол., и общая сумма проданных на вторичном рынке закладных составила 150 млн. дол. (в 1978 г. - 20 млн. дол.). Почему именно с середины 80-х гг. вторичный рынок закладных развивается так бурно? Очевидно, что одна только надежность и гарантия клиентуры недостаточны для банков в условиях резких колебаний процента. Надежность банка заключается в стабильности выполнения им своих обязательств. Она зависит также от стабильного притока доходов.

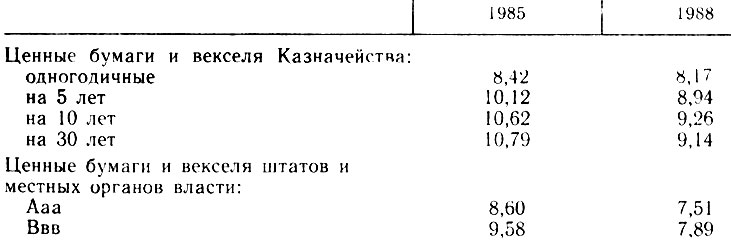

Банк стремится достичь нескольких целей. Если представить систему целей в виде пирамиды, то венчать ее будет прибыль, а служить основанием надежность. Данные две цели взаимообусловлены и их подсистемы пересекаются. Одной из целей, входящих в обе подсистемы, является полное использование всех собранных средств. Причины этого очевидны: вкладчикам необходима регулярная выплата процентов, акционерам-дивидендов. Достигнуть этого можно двумя путями, используя новые кредитные и некредитные рынки. Первого рынка мы коснемся далее, описывая нововведения 80-х гг., а сейчас остановимся на традиционном рынке - рынке активов, но не кредитов, а инвестиций. В самом деле, кредиты (коммерческие и потребительские) подвержены цикличности: чем короче срок кредита, тем более он подвержен влиянию спроса и предложения. Движение вкладов циклично. Банк не может точно предсказать поведение вкладчиков. Таким образом, банку необходим рынок с легко реализуемым товаром и более или менее стабильный. Легко реализуемым является прежде всего надежный товар, а стабильным - государственный рынок. Таким образом, государственные ценные бумаги неизбежно появляются в активах банков. Однако процентный доход по ним всегда ниже, чем по займам (табл. 20).

Таблица 20. Ставки процента по государственным ценным бумагам

Источник. Federal Reserve Bulletin, 1988, Vol. 79, no. 11, Appendix 24.

Коммерческие банки активно выступают на первичном и вторичном рынках ценных бумаг. Вложение средств в обязательства государства служит еще одной важной цели: поддержанию высокой степени ликвидности активов. В случае внезапного изъятия денег с вкладов эти ценные бумаги могут быть в любой момент обращены в наличность и обеспечить тем самым требования вкладчиков.

Спрос банков на данный тип обязательств колеблется как по абсолютным размерам, так и по структуре. В зависимости от положения дел каждого конкретного банка он предъявляет спрос либо наиболее доходные ценные бумаги (но с меньшей степенью ликвидности), либо на более ликвидные. На инвестиционную деятельность банка могут влиять и чисто управленческие мотивы. При сокращении расходов банка (административных, на персонал) обычно не прибегают к торговле ценными бумагами, а, купив их, держат до истечения их срока. Некоторым банкам из-за их размеров, отсутствия необходимого персонала рынок ценных бумаг недоступен. Он менее сложен по своей номенклатуре по сравнению с рынком закладных, однако требует высокой профессиональной подготовки служащих и значительных свободных сумм.

Таким образом, коммерческие банки США обладают широким спектром новых услуг (связанных с финансовыми инвестициями и организацией вторичных рынков кредита). Успешное продвижение данных услуг на рынке, отмеченном возросшей конкуренцией, стало возможно только благодаря переходу банков к комплексному анализу рынка и его проработке на основе применения теории и практики маркетинга.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'