Глава 6. Маркетинг в банковской сфере

6.1. Особенности маркетинга в сфере банковской деятельности

Современный маркетинг отличается расширенной сферой применения, в частности использованием его в банковской деятельности. Объективная основа маркетинга заключается в становлении и развитии финансового рынка. При отсутствии такового в условиях, когда банки работают в соответствии с инструкциями, строго регламентирующими их деятельность, понятие маркетинга в банковской сфере теряет смысл.

Переход к рыночным отношениям, который в настоящее время является основным направлением стабилизации народного хозяйства, предполагает в качестве первоочередной меры оздоровление финансов и перестройки банковской системы. В этой связи формирование и развитие финансового рынка - это объективный процесс. Насколько успешно осуществится этот процесс, какова роль новой банковской системы в переходе к рыночной экономике во многом определится развитием маркетинга в банковской сфере, взаимоотношениями, которые будут складываться между различными банками, между банками и их клиентами, а также формированием рынка банковских услуг, процентной политикой и другой деятельностью банков.

В отличие от западных стран, где маркетинг в банковской сфере формировался на основе опыта деятельности промышленных и торговых компаний и вбирал в себя достижения общей теории маркетинга, формирование его в нашей стране происходит одновременно с процессом перехода к рынку всех структур и сфер хозяйства*. Это обстоятельство усиливает значение современного маркетинга, заключающееся не только в активизации банковской деятельности, но и в ускорении формирования новой банковской системы, ориентированной на рынок.

* (В США, например, отдельные элементы маркетинга (изучение спроса, тенденции движения рынка, реклама и т. д.) постепенно вводились на протяжении развития коммерческих банков. Лишь в 80-е гг. маркетинг сформировался в целостную систему поведения банков, стал неотъемлемой частью управления коммерческими банками.)

Оперативное проведение расчетов в хозяйстве, кредитование предприятий и организаций при новой системе банков должно осуществляться деловыми коммерческими банками, формирующимися на базе акционирования государственных специализированных и действующих коммерческих банков.

Созданная таким образом система коммерческих банков становится важным звеном рыночной инфраструктуры, и эти банки начинают играть существенную роль катализаторов развития рынка. Эта система быстро развивается. К настоящему времени зарегистрированы уставы 294 коммерческих банков на паевой основе, из них 80 - универсальных регионального типа, 103 - кооперативных, 85 - отраслевых и межотраслевых, 19 - инновационных. Собственные средства этих банков составляют свыше 3,5 млрд. руб., что примерно равно 1/4 собственных средств всех государственных банков. Привлечено средств на счета и в депозиты этими банками - 8,8 млрд. руб. Предоставлено кредитов предприятиям, организациям и кооперативам 14,7 млрд. руб., банкам - 2,5 млрд. руб.*

* (Деньги и кредит. - 1990. - № 6. - С. 4.)

Коммерческие банки не обладают правом денежно-кредитной эмиссии и выдают кредиты в пределах реально привлеченных ими ресурсов. Главная их роль в настоящее время заключается в том, что с их организацией ослабляется монополизм и получает развитие конкуренция в банковском деле.

С созданием коммерческих банков в корне меняется характер кредитных отношений в хозяйстве, они становятся органическим элементом рынка и формируются условия для ускорения развития рыночных отношений в нашем хозяйстве.

Мировая практика развития банков свидетельствует о том, что коммерческие банки продолжают играть активную роль в формировании рынка промышленно развитых стран, что подтверждается следующими данными.

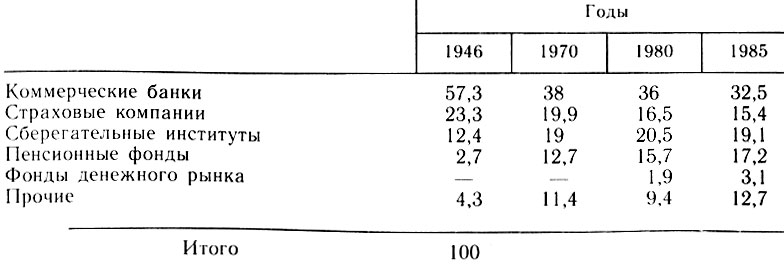

Данные табл. 15 показывают, что хотя доля коммерческих банков и сократилась за послевоенный период с 57,3 до 32,5%, однако они по-прежнему занимают ведущее место среди финансовых учреждений США.

Таблица 15. Доля активов в общей сумме активов всех финансовых учреждений США, %

Для развивающейся экономики это закономерно. Компании в повседневной жизни опираются на кредит, в том числе на краткосрочный кредит. Сравнительно сложнее им привлекать средства через выпуск новых акций и облигаций. Отлаженным механизмом кредитования являются коммерческие банки, которые аккумулируют свободные денежные средства у населения, корпораций и государства. У населения находится значительная часть доходов в виде вкладов. Банки и другие финансовые институты, консолидируя их, направляют затем через разные каналы на финансирование накопления реального капитала. Банки не только аккумулируют свободные денежные средства, превращая деньги в функционирующий капитал, но и стимулируют их накопление, используя широчайший спектр ценовых и неценовых инструментов. А что означает ускоренное накопление свободного капитала в денежной форме, высокомобильного и в любых размерах? Это определяет прямо и непосредственно форму накопления общественного капитала, а следовательно, и темпы экономического роста. Более тесная связь кредитно-банковской сферы с хозяйством становится необходимым условием эффективности производства.

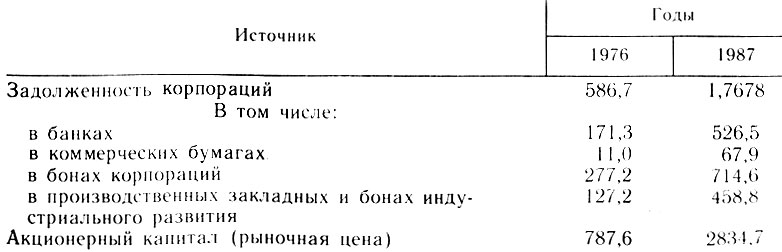

В США внешняя задолженность корпораций (показатель данной связи) постоянно росла, исключая несколько послевоенных лет, когда по причине избытка собственных средств (нераспределенная прибыль плюс амортизационные отчисления) доля заемных средств в финансировании промышленных компаний снизилась. Кроме того, необходимо учитывать циклическую динамику финансирования. В периоды спада повышается доля собственных средств (так как сокращаются капиталовложения и растет процент), а в периоды оживления и подъема она падает, что подтверждается следующими данными (табл. 16).

Таблица 16. Задолженность корпораций, млрд. дол

Источник. Federal Reserve Bullettin, 1988, Vol. 74, no. 1., p. 1.

Таким образом, видно, что кредиты коммерческих банков занимают второе место в финансировании корпораций. В последнее десятилетие коммерческие банки США внедряются и на рынок корпоративных ценных бумаг. Клиент может получить сегодня от коммерческого банка практически любую финансовую услугу. Это говорит об определенной оптимизации сферы обращения (как в национальном, так и в интернациональном масштабе).

Существенна также доля коммерческих банков на рынке потребительского и ипотечного кредита. Особенно это касается малых банков, которых в США большинство. В США функционируют 17 многонациональных банков, 33 региональных и 13 тыс. местных. Операции первых ведутся по всему миру, вторых - по регионам (в основном сконцентрированы в США, но предоставляют также кредиты странам Латинской Америки), операции третьих редко выходят за пределы штата.

Согласно другой официальной классификации банки делятся на малые (с активами до 300 млн. дол.), средние (от 300 млн. до 5 млрд. дол.) и крупные (активы превышают 5 млрд. дол.). В последней группе выделяют девять крупнейших банков, активы которых превышают 100 млрд. дол. В данном случае критерием является масштаб операций. Банки локального масштаба действий (местные) включают в себя малые и отчасти средние. Основной тип проводимых ими операций - это потребительское и розничное кредитование.

Место коммерческих банков на кредитном рынке регулируется рядом законодательных актов. Банковское законодательство США оказывает активное влияние на формирование структуры и масштабов предложения кредита. Как мы уже отмечали, основные типы финансовых институтов возникли к 30-м гг., к этому же времени относится и разработка детализированного управления со стороны государства денежно-кредитным рынком. Фундаментальной основой его и сегодня служит принципиальное разграничение коммерческой и инвестиционной деятельности в банковском бизнесе.

Деятельность коммерческих банков в нашей стране также регламентируется законодательно. Вместе с тем рыночная экономика предполагает развитие экономических методов управления совокупным денежным оборотом страны, а также методов регулирования кредитными ресурсами. В этой связи в переходный период к рынку устанавливаются единые для всех коммерческих банков требования, в числе которых такие, как:

обязательное отчисление всеми коммерческими банками в фонд регулирования кредитными ресурсами;

установление стандартов банковской ликвидности и официальной ставки процента центрального банка;

прямое кредитование банковских учреждений;

осуществление операций с краткосрочными и долгосрочными ценными бумагами.

В дальнейшем с развитием коммерциализации специальных государственных банков и превращением их в коммерческие банки отпадает необходимость в жесткой регламентации деятельности коммерческих банков и она в большей мере будет подчиняться законам рынка. Один из таких законов выражается в стремлении банков к получению прибыли. Известно, что сам кредит не создает прибыли, а банки формируют ее за счет прибыли своих заемщиков. Это означает, что банки вынуждены направлять свои ресурсы в наиболее рентабельные отрасли и тем самым реально содействовать структурной перестройке экономики. За счет средств коммерческих банков нельзя покрывать не только финансовые прорывы, но и невыгодно кредитовать малоэффективные мероприятия, поскольку банк в этом случае лишится собственных средств.

Создание коммерческих банков будет способствовать становлению денежного рынка, экономической основой которого является наличие временно свободных средств предприятий и кооперативов и направление их на покупку ценных бумаг. Операции с ценными бумагами, способствующие инвестированию денежных средств в производство, - одна из важных и развивающихся сфер деятельности коммерческих банков.

Коммерческий характер деятельности банков в условиях новой системы, сформированной в процессе банковской реформы, требует широкого применения маркетинга в этой сфере. Особенности маркетинга в банковской сфере обусловлены не только тем, что он способствует коммерциализации банковской деятельности и обеспечивает тем самым эффективное использование денежных ресурсов, но и спецификой денежного оборота, который является объектом всей банковской деятельности. Из этого вытекает, что маркетинг в банковской сфере должен быть направлен в первую очередь на ускорение денежного оборота. Практическое воплощение это находит в проведении банком безналичных расчетов в хозяйстве. Маркетинг в банковской сфере в этом случае должен быть нацелен на анализ и удовлетворение потребности клиентов банка (предприятий, организаций, кооперативов и населения) в быстром, четком и правильном проведении расчетов, осуществляемых с поставщиками сырья и материалов, покупателями готовой продукции, рабочими и служащими, финансовой и банковской системой и т. д. Маркетинг в банковской сфере должен искать и предлагать новые формы расчетов, в максимальной степени учитывающие характер хозяйственной деятельности клиентов банка, особенности места нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

Маркетинг в банковской сфере должен быть направлен на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе, привлечение вкладов в банки и формирования дальнейшего поведения банка.

В современных условиях перехода к рынку, при котором законодательно разрешается предприятиям и организациям открывать свои счета в любом банке, что создает основу конкуренции в банковской сфере, маркетинг должен быть направлен на обеспечение условий, способствующих привлечению клиентов, расширению сферы банковских услуг, заинтересовывающих клиентов во вложении своих средств на счета.

Помните:

в банковской сфере предпочтительным становится интегрированный маркетинг, направленный на расширение круга вкладчиков и на улучшение качества их обслуживания.

Специфика маркетинга в банковской сфере, вытекающая из характера деятельности банков, заключается в том, что коммерческие банки заинтересованы не только в привлечении вкладов, но и в активном использовании привлеченных средств с помощью кредитования различных объединений, предприятий, организаций, кооперативов и населения. Это обусловливает необходимость комплексного развития маркетинга как в сфере отношений коммерческих банков с вкладчиками средств, так и в сфере кредитных вложений, осуществляемых в форме предоставления ссуд предприятиям, организациям, кооперативам и населению. Цели маркетинга в этих двух сферах различны: в первой - привлечь клиентов в качестве вкладчиков средств в банк, а во второй - направить кредитные ресурсы банка таким предприятиям и организациям, которые использовали бы их с наибольшим эффектом для банка, данных предприятий и организаций и хозяйства в целом.

Однако в конечном счете маркетинг в банковской сфере должен быть направлен на осуществление единой цели: рациональное использование доходов и временно высвобождающихся денежных средств в хозяйстве.

Особенности маркетинга в банковской сфере определяют методы его ведения. В частности, в сфере взаимоотношений коммерческих банков с хозяйственными организациями как вкладчиками временно свободных денежных средств маркетинг должен быть ориентирован на изучение перспектив увеличения депозитов (вкладов), обеспечивая заинтересованность предприятий, организаций, кооперативов, населения в получении ими доходов в форме процента, выплачиваемого банками вкладчикам.

Известно, что отмена в 50-х гг. платы за хранение предприятиями и организациями средств на расчетных и других счетах в Госбанке, а также отсутствие права у предприятия выбирать банк для помещения своих временно свободных денежных средств наряду с наличием централизованной системы материально-технического снабжения привели к постоянному и устойчивому росту сверхнормативных материальных запасов, зачастую не нужных данному предприятию. Отсутствие экономической заинтересованности хозяйства и рынка предметов производственного назначения не стимулировали его к высвобождению средств путем продажи материальных ценностей другим предприятиям, нуждающимся в них.

Для привлечения вкладчиков в условиях конкуренции коммерческих банков за депозиты должна быть использована процентная политика, направленная на более длительное привлечение средств предприятий, организаций, кооперативов и населения.

Что касается Сберегательного банка СССР, то в настоящее время проводится политика повышения процентов по вкладам с дифференциацией по срокам хранения средств на счетах в этой системе.

Использование процентной политики в маркетинге коммерческих банков, в частности установление и регулирование процентных ставок, должно осуществляться с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. В настоящее время принципы построения процентной политики банков не отвечают современным требованиям, так как она не увязана с коммерческой деятельностью банков. В этой связи нельзя считать нормальным, что средняя процентная ставка по кредитам специализированных государственных банков в 1989 г. составляла 2,18%, причем по краткосрочным кредитам была в 2,5 раза выше, чем по долгосрочным. Это привело к положению, при котором получить деньги в банке было дешевле, чем их заработать. В условиях финансового рынка эти ставки регулируются спросом и предложением ссудного капитала. Задача маркетинга в этих условиях заключается в изучении спроса на кредит, что предполагает изучение финансового состояния предприятия, определение направлений наиболее эффективного вложения ссудного фонда, совершенствование качества кредитного обслуживания предприятий, кооперативов, населения.

При этом следует учесть, что действующая система процентных ставок в основном определялась сложившейся организацией оборотных средств в различных отраслях народного хозяйства, в таких, например, как торговля, снабженческо-сбытовая деятельность, сельское хозяйство, где установленная доля собственных оборотных средств невелика и формируются они в основном за счет кредита банка, существуют низкие процентные ставки (1-2%). Вместе с тем это кредитоемкие отрасли, и резкое повышение процентов за кредит в условиях рыночной экономики приведет к ухудшению их финансового состояния, что может повлечь снижение спроса на кредит.

Из этого следует, что маркетинг в этой сфере деятельности банков должен быть направлен на стимулирование с помощью процентной политики эффективного кредитования указанных отраслей с одновременным стимулированием накопления ими собственных финансовых ресурсов, являющихся базой депозитов в коммерческих банках.

Особенность современного маркетинга в банковской сфере состоит в том, что он должен быть направлен и на определение степени возможного риска при предоставлении ссуд предприятиям, организациям, кооперативам и населению.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'