2.3. Сегментация рынка по основным конкурентам

До сих пор рассматривалась сегментация рынка по потребителям и по продуктам. Но для оценки своих сравнительных преимуществ в борьбе за тот или иной рынок предприятию необходимо еще провести сегментацию по основным конкурентам, выяснить, почему покупают не ваши изделия, а изделия конкурентов? На какие особенности продукции потребители на рынке обращают внимание в первую очередь? Какие тенденции сложились на рынке по таким факторам конкурентоспособности, как ассортимент выпускаемой продукции, цены на нее, формы продвижения продуктов на рынке, сбыта, направления НИОКР, виды послепродажного обслуживания клиентов, пути подготовки торгового персонала? Ответы на эти и многие другие вопросы, касающиеся оценки конкурентоспособности вашего предприятия, лучше всего систематизировать в виде таблицы, чтобы можно было в наглядной форме представить современные тенденции в мотивации потребителя на рынке, происходящие сдвиги в системе потребительских предпочтений, и определить, будут ли потребители приобретать продукцию, выпущенную вашим предприятием, что нужно предпринять, чтобы заинтересовать потребителей в своих изделиях.

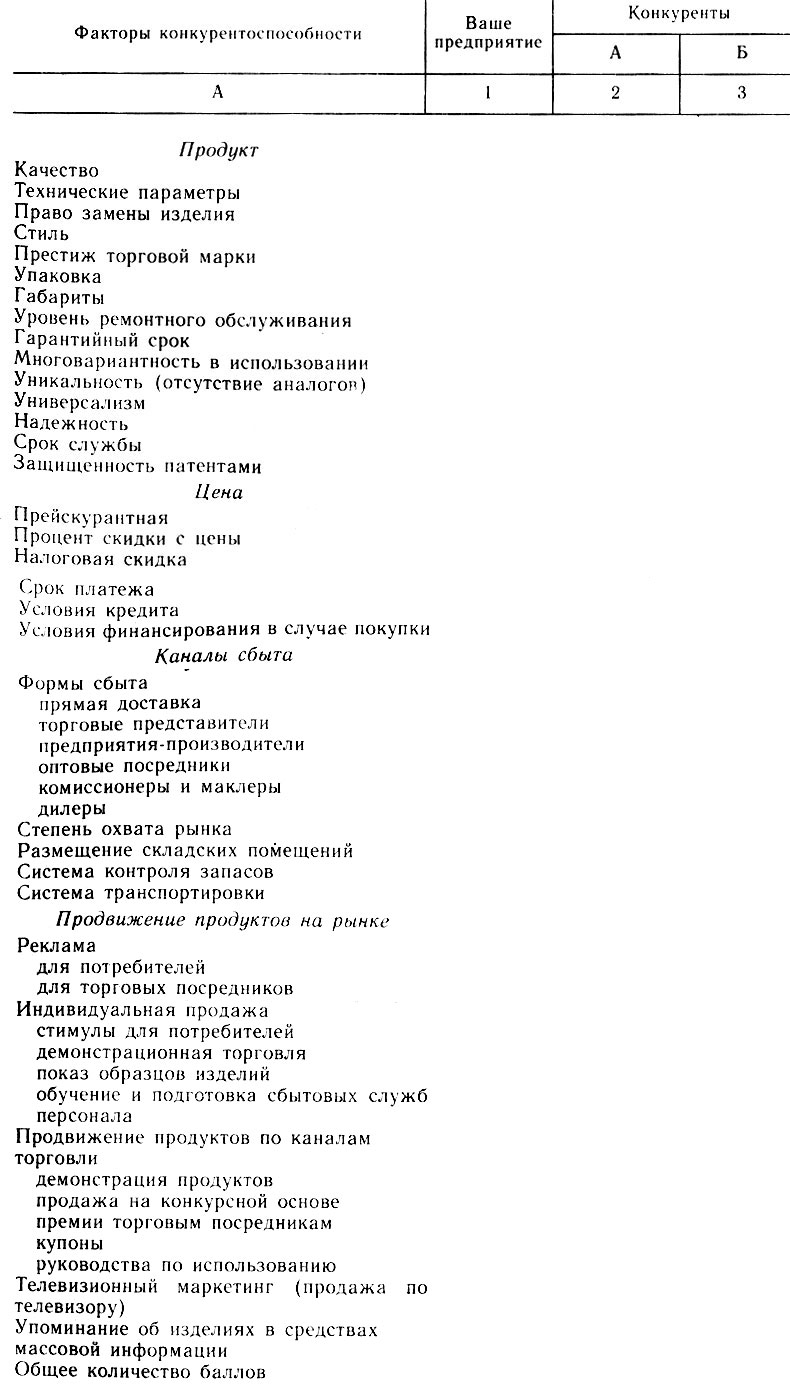

В табл. 7 представлен образец такого рода систематизации данных при оценке конкурентоспособности своего предприятия. Выясните, кто является вашими главными конкурентами на рынке и начните собирать о них информацию, которую можно будет использовать в такого рода анализе. В таблице указаны основные факторы, определяющие успех любого изделия на рынке, и даны переменные, по которым можно количественно оценивать значение факторов. При этом каждая из этих переменных должна получить оценку (от 0 до 5 баллов) как для вашего предприятия, так и для основных конкурентов. Оценки проставляются в каждом из столбцов таблицы (0 - соответственно означает наиболее слабые позиции по данному параметру оценки конкурентоспособности, 5 - доминирующие позиции на рынке), а затем суммируются. Если по какому-то из параметров нет достаточной информации, исключите его из анализа и переходите к следующему параметру.

Таблица 7. Лист оценки конкурентоспособности вашего предприятия относительно конкурентов А и Б

Источник. N. Paley. The Manager's Guide to Competitive Marketing Strategies, N. Y., 1989, p. 77-78.

Данные, необходимые для такого рода анализа, должны быть предоставлены экономическими службами аппарата управления предприятия, а выставленные оценки согласованы с мнением специалистов этих служб. Для этого лучше всего сформировать группу из наиболее квалифицированных работников, которые вместе с руководством предприятия смогут провести такого рода анализ. В случае если члены группы расходятся в оценках, в таблицу вносится среднее значение переменной, определяемое с учетом мнения каждого.

В процессе анализа очень важно дать развернутое смысловое объяснение или обоснование, почему той или иной переменной в таблице присвоена данная оценка. Только в этом случае общий итог таблицы (сумма баллов) покажет истинное положение предприятия по отношению к основным конкурентам на рынке. Можно также просуммировать значения оценок по основным факторам и сопоставить эти данные с общим итогом, что позволит руководству предприятия выяснить, за счет каких именно факторов нужно повышать конкурентоспособность.

Важность проведения такого анализа, определение того, какие именно параметры данного анализа могут быть привлекательны для потребителя и насколько ваши конкуренты уже позаботились об этом, подтверждается множеством примеров из реальной хозяйственной практики.

В середине 70-х гг. американская компания "Ксерокс" (ведущий производитель множительной техники и копировального оборудования) испытала мощнейший натиск японских конкурентов, в результате которого доля "Ксерокс" на рынке США уменьшилась с 88% в середине 70-х гг. до менее 40% в первой половине 80-х гг. Нельзя сказать, что компания не проявляла инновационной активности, не осваивала выпуск новой продукции. Мало того, и в начале 80-х гг. технический уровень изделий "Ксерокс" был намного выше, чем у японских конкурентов. Так, модель "Ксерокс-914" выставлена сегодня в Смитсоновском институте среди других, самых выдающихся достижений науки и техники. В чем же дело? В чем были причины столь драматического ослабления позиций компаний на рынке и, наоборот, где кроются корни успеха японских фирм? Ответ на эти вопросы внешне прост - в грамотной сегментации рынка японскими производителями, такими, как "Шарп", "Кэнон", "Рикоч".

Японские компании начали внедряться на американский рынок современного конторского оборудования, в том числе множительной техники, в 70-е гг. Анализируя рынок, они обнаружили весьма значительный по емкости сегмент, который явно недоиспользовался "Ксерокс": рынок небольших по размерам копировальных аппаратов. Дело в том, что подавляющую часть продукции "Ксерокс", выпускаемой в то время, составляли мощные копировальные машины, с множеством дополнительных технических усовершенствований, позволяющих повысить быстродействие, качество копирования, изменить размеры копии в сравнении с оригиналом и т. п. Но именно поэтому они были, во-первых, достаточно дорогими и, во-вторых, громоздкими. Между тем начавшийся бум мелкого бизнеса (в 80-е гг., например, в США еженедельно появлялось 2,5 тыс. самостоятельных предприятий) и общее развитие средств коммуникаций в стране предъявляли растущий спрос на множительное оборудование. Поскольку большинство вновь возникающих предприятий и фирм были мелкими, то им просто не по карману была роскошная продукция "Ксерокс". К тому же применение мощных аппаратов в небольших по размеру офисах вещь сама по себе неэффективная. Эти общие тенденции и уловили службы маркетинга японских фирм, которые в ходе многочисленных опросов, интервьюирования и обследований выяснили, что миллионы клерков в компаниях США осуществляют изготовление ксерокопий в специальных центрах ксерокопирования, за плату в местных магазинах канцелярских товаров, поскольку их фирмам невыгодно приобретать в собственность изделия "Ксерокс".

Таким образом, японские фирмы выявили возможность, не вступая непосредственно в конкуренцию с продукцией американского гиганта, потеснить его на рынке. С самого начала они создавали изделия, ориентированные на потребителей из сферы мелкого бизнеса, и смогли продвигать свою продукцию на рынке быстро и без значительных финансовых затрат, при более низком уровне риска капиталовложений. Если бы они попытались начать внедрение на рынок множительной техники, выпуская изделия, аналогичные "Ксероксу", т. е. большие и мощные аппараты, то им пришлось бы не только инвестировать куда больше средств (прежде всего в НИОКР для создания образцов изделий близкого технического уровня), но и первоначально продавать продукцию даже лучшего качества по более низкой цене, что является неизменной платой предприятий-аутсайдеров за внедрение на новый для себя рынок. Сегментация же позволила японским фирмам избежать подобного рода финансовых потерь, сберечь время и силы, которые неизбежно пришлось бы растратить в ходе фронтальной конкурентной борьбы с "Ксерокс". Они просто обошли лидера отрасли "с фланга", сконцентрировав усилия на том участке, где у него были самые слабые позиции. Это, собственно, и обеспечило успех.

Конечно, в процессе маркетинга своей продукции японские фирмы предприняли также другие шаги, направленные на приспособление к выбранному сегменту рынка. В области продукции они учли все особенности практического использования множительной техники в мелких формах, создали компактные аппараты, умещающиеся на обычном столе, в которых применялась обычная бумага, отсутствовали сложные химические составы. Эти изделия не имели технических излишеств и были строго ориентированы на выполнение основной функции - размножать документы. Они не могли копировать обе стороны документов, пробивать дыры и брошюровать бумаги, как машины "Ксерокс". Они даже не были столь надежными, как продукция "Ксерокс", но зато были куда более просты в техническом обслуживании и ремонте. Короче, изделия японских фирм обеспечивали все то, чего так хотели владельцы небольших фирм и предприятий от множительного оборудования.

В области ценообразования они вышли на рынок со значительно более дешевой продукцией, чем у "Ксерокс", но это уже не была плата предприятия-аутсайдера за внедрение в новую сферу деятельности. Низкие цены были объективно обусловлены низкими издержками производства и невысокой технической сложностью продукции. Но именно благодаря сравнительно более низким ценам эта продукция нашла широкий спрос. И когда доля рынка множительной техники, контролируемая японскими компаниями значительно возросла, прибыльность производства на их предприятиях намного превысила доходы "Ксерокс".

В области рекламы они ориентировали свою рекламную компанию строго на мелкий бизнес, используя для этого те средства массовой информации, которыми пользуются или которые специально обслуживают небольшие предприятия. Японским компаниям не надо тратить большие деньги на привлечение внимания к своей продукции крупных фирм, которые в конечном счете стали потребителями данной продукции, получив информацию о ней косвенным образом, от основных потребителей. Но, естественно, эффективность такого рода косвенной рекламы по принципу "из уст в уста" была уже куда выше, чем эффективность рекламы своей продукции предприятием-аутсайдером, торговая марка которого никому не известна.

В области каналов сбыта у японских фирм не было столь мощной сбытовой сети, как у "Ксерокс", да и создавать ее, тратить для этого значительные ресурсы и время им тоже не было необходимости. Они действовали через торговых посредников, снабжавших небольшие фирмы канцелярскими принадлежностями, и таким образом начали продвигать свою продукцию непосредственно тем, кому она была нужна, внедряться на заранее выбранный сегмент рынка, ориентируясь на строго очерченный круг потребителей, объединенных по продуктовому признаку, общей нуждой в малогабаритной, недорогой и несложной в эксплуатации множительной технике.

А что бы произошло, если бы руководство "Ксерокс" вовремя спохватилось и изменило ассортимент выпускаемой продукции в направлении увеличения выпуска дешевой и малогабаритной множительной техники для мелкого бизнеса? Мнение экспертов здесь едино. Внедрение на новый рынок потребовало бы в этом случае от японских фирм куда больших затрат сил и средств, а главное - времени, в соответствии с известным наполеоновским суждением, что потери наступающих обычно втрое выше, чем у обороняющихся. В известной мере это соотношение вполне может быть применимо и к бизнесу. Но все дело в том, что, занимая доминирующее, в сущности, монопольное положение в отрасли, "Ксерокс" не предпринял своевременных шагов по охвату недоиспользованного сегмента рынка. Расплачиваться за это пришлось долго. На протяжении всех 80-х гг. "Ксерокс" перестраивал свои производственные процессы и формы организации труда, системы управления и сбыта, затратил огромные средства на НИОКР (более 600 млн. дол. за первую половину 80-х гг.), создал совместные предприятия с японскими фирмами (например, с "Фуджи"), прежде чем ему удалось повысить свою долю рынка с 44 до 52%. О возвращении потерянных позиций сегодня не может быть и речи.

Еще одним из примеров того, каким образом можно на практике применить описанную выше методику, является опыт американской компании "Камминз энджинз", одного из ведущих в мире производителей дизельных двигателей. В 1986 г. руководство компании вынуждено было разработать систему мер по защите своей доли рынка перед бурным натиском японских конкурентов, особенно компаний "Комацу" и "Ниссан". Первый знак грозящей беды руководство "Камминз" получило от своих верных клиентов, американских фирм "Нэвистар" и "Фрейтлайнер", которые сообщили, что на их предприятиях уже прошли испытания дизельные двигатели средних размеров японского производства.

В конце 80-х гг. американские фирмы были уже не столь самонадеянными, как в начале 70-х гг. Руководство "Камминз" было прекрасно осведомлено о рыночной стратегии японских фирм, их стремлении обойти конкурентов "с фланга", начать внедрение на рынок с того сегмента, который недостаточно используется лидерами отрасли. Руководство "Камминз" вынуждено было признать, что освоение японскими производителями сегмента рынка дизельных двигателей средних габаритов может серьезно подорвать доминирующие позиции "Камминз" в отрасли, где ее доля составляла пока 58% общего объема продаж. В отличие от "Ксерокс", руководство "Камминз" решило немедленно предпринять ответные действия по защите своей доли рынка.

Прежде всего были тщательно проанализированы особенности рыночной стратегии японских конкурентов. Японские фирмы, внедряясь на новый рынок, обычно предлагают потребителям цены на 40% ниже средних с тем, чтобы как можно быстрее получить значительную долю рынка сбыта. Они находят недоиспользуемый сегмент рынка (в данном случае это рынок дизелей средней мощности и размеров), где потребителям не обеспечен высокий уровень послепродажного обслуживания, а сбытовая сеть недостаточно ориентирована на удовлетворение нужд именно этих потребителей, концентрируя внимание на покупателях мощных дизелей, приносящих им основной торговых доход. К тому же японские компании, традиционно заботясь об изготовлении высококачественного изделия, одновременно готовят производственные мощности к быстрому наращиванию объемов выпуска продукции.

Перед лицом этих проблем руководство "Камминз" предприняло следующие шаги:

1. Выпустило на рынок дизелей среднего размера сразу четыре новые модели. Правда, следует признать, что для такого поворота событий у американской фирмы уже имелись необходимые предпосылки. К тому времени "Камминз" уже 5 лет работал над такого рода двигателями в рамках совместного предприятия с компанией "Дж. Ай. Кейс".

2. Незамедлительно были снижены все цены на новые двигатели до японского уровня.

3. За счет реорганизации производства и повышения его эффективности на 1/3 были снижены производственные издержки. Прежде всего были внедрены гибкие производственные системы, снижены сроки переналадки оборудования для выпуска разных моделей двигателей, резко уменьшены запасы комплектующих, сырья и материалов (с 60 до 4-дневного уровня). Опираясь на эти решающие источники повышения эффективности промышленного производства, руководство "Камминз" сумело значительно сократить себестоимость своей продукции.

4. Были пересмотрены взаимоотношения с поставщиками. Основной упор был сделан на повышение качества конечной продукции и получение от субподрядчиков любых идей и предложений по части снижения общих издержек производства. В итоге себестоимость продукции удалось снизить еще на 18% при значительном повышении ее качества.

Таким образом, в отличие от "Ксерокс", "Камминз" не испытал столь жестоких ударов со стороны японских конкурентов. Доля его рынка сократилась лишь незначительно, поскольку руководство компании сразу же в комплексе начало оценивать свою конкурентоспособность, искать ключевые факторы успеха на рынке.

В любом случае оценка конкурентоспособности предприятия должна дополняться анализом его слабых и сильных сторон. Руководство предприятия, как показывает опыт ведущих компаний, должно получить ответы на следующие вопросы:

Какие планы существуют у конкурентов в отношении их доли рынка, повышения рентабельности производства и увеличения объема продаж?

Какой рыночной стратегии придерживаются ваши конкуренты в настоящее время? С помощью каких средств они обеспечивают ее реализацию?

Каковы их сильные и слабые стороны?

Какие действия можно ожидать в будущем от нынешних и возможных конкурентов?

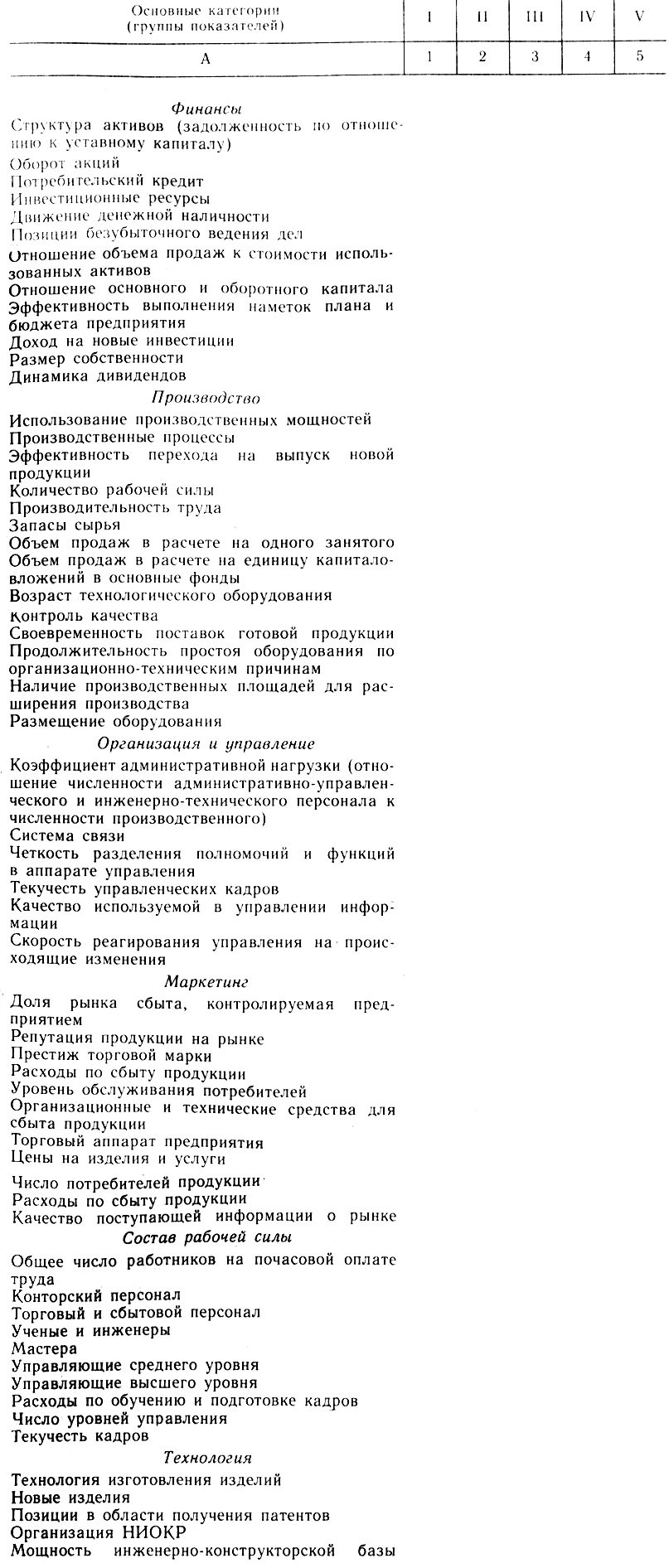

Для систематизации ответов на такого рода вопросы вновь может пригодиться таблица, составленная по аналогии с предыдущей (табл. 8). С помощью анализа данных этой таблицы можно более детально оценить конкурентоспособность своего предприятия, а также сопоставить между собой различные производственные подразделения внутри предприятия по уровню их конкурентоспособности, оценить их слабые и сильные стороны в этой области.

Таблица 8. Контрольный лист для анализа силы и слабости вашего предприятия в конкурентной борьбе

Источники: М. Kastens, Long-Rahge Planning for Your Business, N. Y., 1976 p. 52-53.

N. Paley. The Managers Guide to Competitive Marketing Strategies, N. Y., 1989, p. 81-82.

Данная методика, разработанная экспертами Американской ассоциации управления, является одной из самых эффективных для проведения такого рода анализов. Но сегментация рынка - это лишь первый шаг в конкурентной борьбе, своего рода захват "плацдарма" на рынке, если пользоваться военной терминологией. Чтобы удержать за собой плацдарм, необходимо делать дальнейшие шаги по продвижению изделий на рынке. Следующий шаг - это рыночная экспансия. Например, по мере того, как японские фирмы, оперируя на американском рынке множительной техникой, усвоили все особенности работы данной отрасли, они перешли от выпуска малогабаритных дешевых и простых машин к изготовлению полного ассортимента множительной аппаратуры, разного размера и назначения. Но продвижение на рынке такой продукции уже базировалось на соответствующем технологическом и производственном опыте, престиже торговой марки и т. п., что в значительной мере облегчало сбыт новой продукции. Но для осуществления такой экспансии необходим более тщательный анализ производственного и хозяйственного профиля ваших конкурентов, а также их рыночной стратегии.

Метод сегментации конкурентов по хозяйственному профилю позволяет предприятию быстрее перейти от стадии внедрения на рынок к рыночной экспансии, повысить эффективность продвижения своих изделий на рынке.

В табл. 9 приведен пример систематизации соответствующих данных.

Укажите особенности и характеристики основных конкурентов для каждой из приведенных ниже групп показателей.

Таблица 9. Форма анализа хозяйственного профиля основных конкурентов

Источник. N. Paley. The Manager's Guide to Competitive Marketing Strategies., N. Y., 1989, p. 84-88.

Таблица может содержать как краткую цифровую информацию, так и развернутые и достаточно детализированные примечания. Сегментация рынка по конкурентам производится аналогично тому, как это осуществляется в отношении потребителей. Анализ данных и обобщение полученных результатов помогут вам лучше понять логику ведения бизнеса конкурентами и определить, какие ответные меры следует предпринять и какие из них будут наиболее действенными. Вот почему сегментация рынка по конкурентам является неотъемлемой частью деятельности любого предприятия, решившего всерьез повысить свою конкурентоспособность на рынке.

Но неверно было бы думать, что укрепления конкурентоспособности своей продукции можно добиться просто за счет быстрой реакции на изменения запросов потребителей или намерений основных конкурентов.

Помните:

в современных условиях изменения в технике и технологии производства, улучшения в выпускаемых изделиях происходят не под давлением внешней среды (в виде требований маркетинга или при появлении новых инженерных разработок), а постоянно.

На предприятиях ведущих компаний мира на всех уровнях управления идет поиск путей совершенствования действующего производства, имеющейся технологии вместо ожидания появления крупных технологических прорывов или изменений в системе потребительских предпочтений.

Японские производители и другие промышленные фирмы с производством мирового класса не бросаются сразу что-либо менять в продукте или технологии в случае поступления каких-то жалоб от потребителей, что довольно часто происходит на американских предприятиях. В то время именно японские фирмы успевают в конечном счете быстрее отреагировать на изменения потребительского спроса и перестроить свое производство. Парадокса в этом нет. Дело в том, что стремление немедленно внести улучшения в продукт, изменить какой-то элемент, чем-то не понравившийся потребителю, может нарушить гармонию на производстве и в результате негативно отразиться на качестве. Поэтому японские фирмы не стремятся вносить изменения в выпускаемые изделия и технологию до тех пор, пока не обеспечена взаимоувязка всех стадий производственного процесса, не достигнута сбалансированность по всем функциям (от разработки до сбыта). Зато когда верное решение найдено, необходимые изменения в продукт или технологию вносятся гораздо быстрее. Обычно ведущие японские фирмы как бы "замораживают" на 2-3 недели процесс внесения необходимых изменений в производство до тех пор, пока не будут решены все проблемы, связанные с учетом интересов потребителей. Зато им не приходится впоследствии по нескольку месяцев решать производственные проблемы (как правило, с ущербом и качеству, и производительности), появившиеся в результате внесения немедленных изменений, что обычно делают многие американские компании.

Естественно, что сегментация рынка и по конкурентам, и по потребителям, и по продуктам взаимодополняют друг друга и все полученные результаты должны рассматриваться и оцениваться в комплексе. Только в этом случае руководство предприятия сумеет правильно выбрать именно тот сегмент рынка, где предприятие сможет наилучшим образом использовать свои сравнительные преимущества.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'