Анализ плана маркетинга

Анализ плана маркетинга включает сравнение реального развития событий с запланированными или ожидаемыми показателями в течение определенного периода времени. Если реальное состояние дел неудовлетворительно, необходимо внести исправления. Иногда планы приходится пересматривать в результате воздействия неконтролируемых факторов.

Далее рассматриваются три метода, используемых для анализа планов маркетинга: анализ маркетинговых затрат, анализ реализации и ревизия маркетинга. Хотя здесь показано лишь то, как их использовать для оценки маркетинговых планов, они могут применяться и при разработке и модификации этих планов.

Анализ маркетинговых затрат оценивает стоимостную эффективность различных маркетинговых факторов (таких, как различные ассортиментные группы, методы реализации, сбытовые территории, участники каналов сбыта, торговый персонал, рекламные средства и виды потребителей), позволяет определить, какие затраты эффективны, а какие нет, и внести соответствующие изменения. Бывает, что компания в целом прибыльна, но не вся ее продукция, методы распределения и т. д. одинаково эффективны с точки зрения издержек (или прибыльны). Анализ маркетинговых затрат может также обеспечить информацию, необходимую для подтверждения соответствия цены закону Робинсона-Патмана. Чтобы этот метод анализа работал должным образом, нужна постоянная и точная отчетность.

Применение рассматриваемого метода варьируется в широких пределах. В ходе одного из исследований 146 промышленных фирм (со средним объемом ежегодного сбыта немногим менее 155 млн. долл.) выяснилось, что 73 % компаний анализируют маркетинговые затраты по товарам, 33 % - по группам потребителей, 30 % - по отдельным продавцам, 19 % - по регионам и 11 % - по размеру заказов.

Процедура использования анализа маркетинговых затрат состоит из трех этапов: изучение расходов. по обычным статьям, переход от обычных статей к функциональным и распределение функциональных статей по маркетинговой классификации.

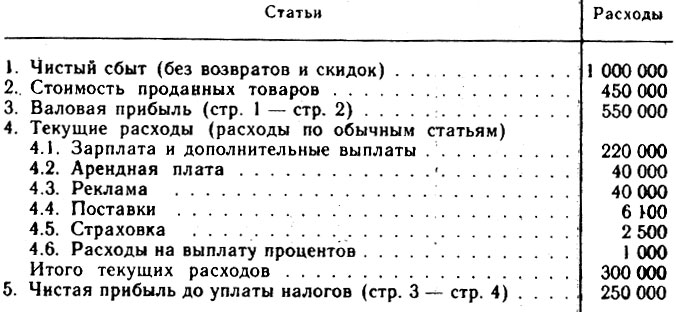

Первым шагом при анализе маркетинговых затрат является изучение уровней расходов по обычным статьям, а не по целям расходов. Статьи, обычно содержащиеся в бухгалтерских книгах, включают заработную плату, аренду, рекламу, материалы, страхование и проценты. Классификация обычных статей расходов приводится в табл. 22.

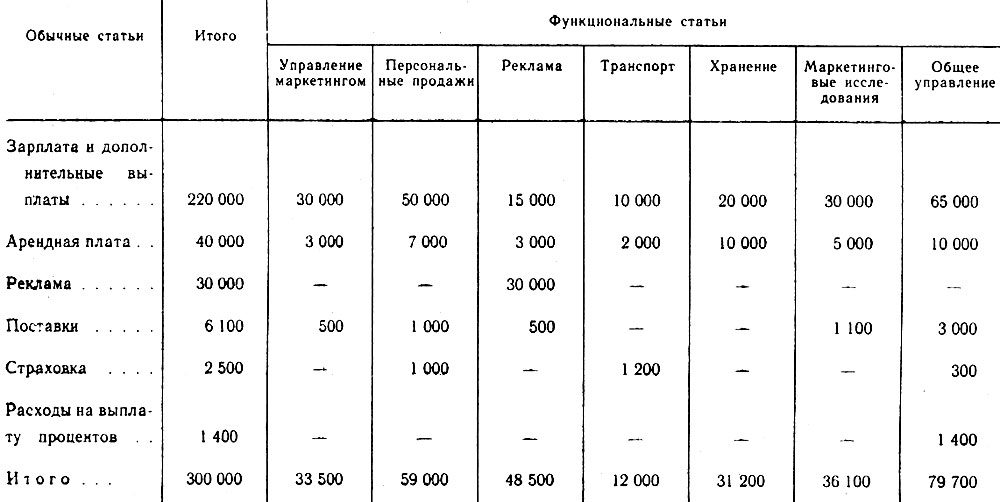

Второй шаг - перевод обычных статей расходов в функциональные, указывающие цель или деятельность, на которую были произведены расходы. В число функциональных расходов включаются: управление маркетингом, персональный сбыт, реклама, транспорт, хранение, маркетинговые исследования и общее управление. В табл. 23 содержится перевод обычных статей табл. 22 в функциональные.

Таблица 22. Классификация расходов по обычным статьям (в долл.)

Этот шаг делает анализ затрат более четким. Например, если заработная плата и дополнительные льготы возрастут на 25 тыс. долл. по сравнению с предыдущим годом, анализ по обычным статьям не сможет связать это увеличение с областью деятельности. Анализ по функциональным статьям позволит это четко определить.

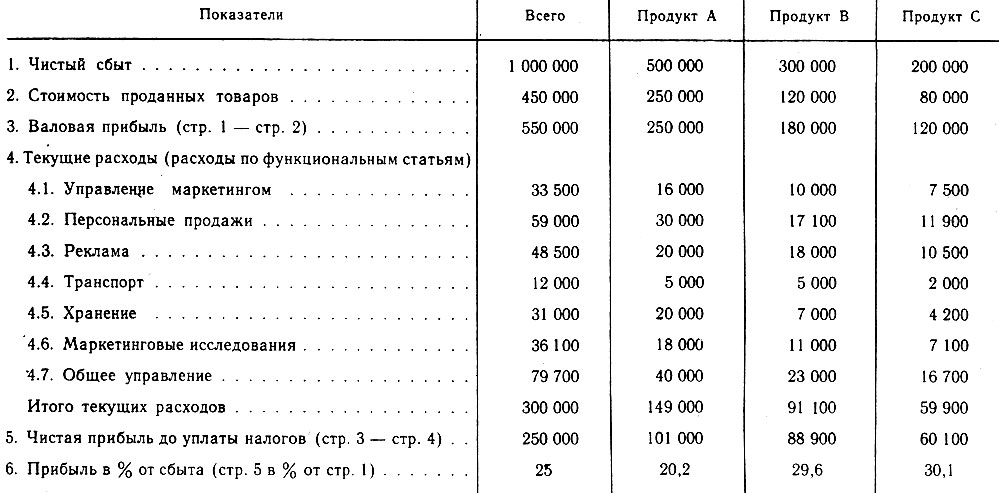

Третий этап в анализе маркетинговых затрат - распределение функциональных расходов по товарам, методам реализации, торговым территориям, каналам сбыта, торговому персоналу, потребителям или по другой маркетинговой классификации. В табл. 24 показано, как расходы могут быть распределены по отдельным товарам, используя данные табл. 22 и 23. Продукт А имеет наибольшие объем реализации и общую прибыль. Однако наибольшая доля прибыли от сбыта у продукта С.

Таблица 23. Пересчет обычных статей бюджета в функциональные

Таблица 24. Распределение функциональных расходов по продуктам

При распределении функциональных маркетинговых затрат надо помнить следующее. Во-первых, оно обычно носит несколько произвольный характер. Во-вторых, устранение плохо функционирующих СХП приведет к перераспределению накладных расходов, таких, как общее управление, среди оставшихся групп товаров или потребителей. Это может уменьшить общий размер прибыли. В-третьих, компания должна отличать расходы, которые легко подразделить и которые непосредственно связаны с данной классификационной категорией и могут быть устранены, если эта группа ликвидируется, и общие расходы, которые распространяются на различные категории и сохраняются в любом случае.

Компания должна также различать расходы, связанные с получением и обработкой заказов, прежде чем внести какие-либо стратегические изменения на основе анализа маркетинговых затрат.

Анализ сбыта представляет собой детальное изучение данных о сбыте с целью оценки пригодности маркетинговой стратегии. Без него можно: упустить важность отдельных сегментов рынка и территорий; плохо соотнести усилия по сбыту с потенциалом рынка; упустить тенденции моды или не оказать помощь торговому персоналу. Анализ сбыта позволяет устанавливать планы с точки зрения сбыта по товарам, ассортиментным группам, отдельным продавцам, регионам, типам потребителей, периодам времени, ценовой линии или методам сбыта; сопоставить реальный сбыт с запланированными продажами.

Большое число компаний предпочитает анализировать сбыт, а не маркетинговые затраты. Например, в ходе вышеупомянутого исследования промышленных фирм выяснилось, что 89 % компаний осуществляют анализ сбыта по товарам, 80% - по отдельным продавцам, 72% - по группам потребителей, 69 % - по географическим районам и 20 % - по размерам заказов.

Основной источник данных для анализа сбыта - счета. Они содержат информацию об имени потребителя, заказанном количестве, заплаченной цене, условиях покупки, географическом размещении покупателя, всех различных вещах, купленных в одно время, дате заказа, условиях транспортировки и продавце. Совокупные данные можно получить сложением счетов. Использование компьютеризованных систем маркировки и складирования ускоряет учет и повышает точность данных о сбыте.

При анализе сбыта должны выбираться адекватные контрольные единицы - категории сбыта, по которым собираются данные (например, одежда для мальчиков, мужчин, девочек и женщин). Несмотря на то что маркетолог может расширить систему контроля, объединяя несколько сбытовых категорий, для анализа их не удается потом разбить на составные компоненты. Поэтому узкие сбытовые категории предпочтительнее слишком широких. Целесообразно также выбирать контрольные единицы, которые соответствуют другим данным компании, отраслевых ассоциаций и государственной статистике. Стабильная классификационная система необходима для сравнения данных из различных временных интервалов.

Примерами компаний, использующих анализ сбыта, являются фирмы "7-11" и "Леви Штраус". Фирма "7-11" знает, что наибольший объем продаж у нее приходится на бензин, готовые бутерброды, одноразовые пеленки и журналы. Фирма продает больше плиток шоколада и пива в банках, чем какая-либо другая организация розничной торговли в США. Более половины ее товаров потребляется в течение 30 минут после покупки. Типичный покупатель - молодой мужчина, тратящий 2,5 долл. за одно посещение (не считая бензина).

Фирма "Леви Штраус" использует систему анализа отгрузок, которая представляет данные о счетах, кредитоспособности потребителей и описание продукции в виде обобщенной информации о ходе месячной реализации. В ней указывается продажа конкретных видов продукции в штуках и в денежном выражении по каждой из торговых территорий. Эта информация позволяет устанавливать цели сбыта по видам продукции и типам потребителей и оценивать ход достижения этих целей.

Главный принцип анализа сбыта состоит в том, что обобщенных данных, таких, как общий объем реализации или доля на рынке, недостаточно для определения сильных и слабых сторон фирмы. Необходимо более глубокое исследование. Два метода анализа сбыта, которые позволяют проводить глубинное изучение,- это принцип "80-20" и сообщения об отклонениях от хода реализации.

Согласно принципу "80-20" во многих организациях значительная доля общего объема сбыта (прибыли) приходится на небольшую часть потребителей, товаров или территорий. Чтобы успешно функционировать, фирма должна определять сбыт и прибыль по потребителям, товарам и территориям и соответствующим образом распределять маркетинговые усилия. Компании ошибаются, если анализируют только общий объем продаж (прибыли), а не выделяют и подразделяют данные. В результате неправильных заключений они предпринимают одинаковые усилия по каждой сделке, вместо того чтобы концентрироваться на более крупных заказах.

В результате детального анализа фирма "Файрстоун Тайр энд Раббер Компании обнаружила, что она функционирует по принципу "80-20", и предприняла соответствующие действия. Из 7300 различных видов шин, которые она производила (учитывая все разновидности по ширине, стилю, размеру, собственные и частные марки) , на марку "Файрстоун" приходилось 65 % сбыта, но лишь 25 % всех вариантов. Частые переналадки на предприятиях, вызванные разнообразием продукции, приводили к удлинению простоев, росту издержек и снижению стандартов качества. Фирма ликвидировала 2400 вариантов, оставив те из них, которые обеспечивают наибольшую долю прибыли.

Анализ сбыта может быть также дополнен сообщениями об отклонениях от хода реализации, где перечисляются ситуации, в которых не были достигнуты поставленные цели сбыта или присутствуют новые возможности сбыта. В сообщении о плохо продаваемых товарах перечисляется продукция, реализация которой ниже предсказанной; предлагаются меры по исправлению положения, такие, как снижение цен, продвижение и стимулы сбыта для увеличения реализации. В сообщении о хорошо продаваемых товарах перечисляется продукция, сбыт которой превышает прогнозы; отмечаются возможности реализации и товары, по которым запасы необходимо увеличить, чтобы предотвратить их нехватку. Наконец, все эти сообщения позволяют фирме оценивать достоверность прогнозов сбыта и вносить в них соответствующие изменения.

Организации могут также использовать анализ сбыта, чтобы выявлять и контролировать структуру покупок потребителей, отвечая на следующие вопросы.

Кто покупает? (Организации или конечные потребители, географические регионы, конечное использование, история покупок, размер и демографические характеристики потребителей.)

Что приобретается? (Ассортиментная группа, ценовая категория, марка, страна происхождения, размер упаковки, приобретаемые варианты.)

Как покупаются товары? (Форма платежа, условия выставления счетов, форма и условия поставки, методы упаковки.)

Когда покупки достигают максимума и минимума? (Время года, финансовый срок, день недели, время дня.)

Объем покупок? (Количество штук, объем в деньгах, доля прибыли.)

Где совершаются покупки? (Место установления контакта с потребителями, место покупки, размещение склада.)

Маркетинговая ревизия определяется как систематизированная критическая и объективная оценка и обзор основных целей и политики маркетинговых функций организации, методов, процедур и персонала, используемого для реализации этой политики и достижения поставленных целей. Вполне очевидно, что не всякая оценка этих параметров является маркетинговой ревизией; в лучшем случае большинство таких оценок может рассматриваться как ее часть.

Цель маркетинговой ревизии - сформировать вопросы, которые нужно обсудить для будущего планирования фирмы; выявить области, в которых организация должна исправить недостатки. Это включает изучение маркетинговых целей фирмы, стратегии, ее реализации и организации. Эффективная маркетинговая ревизия осуществляется регулярно, на принципах независимости, носит комплексный и систематизированный характер.

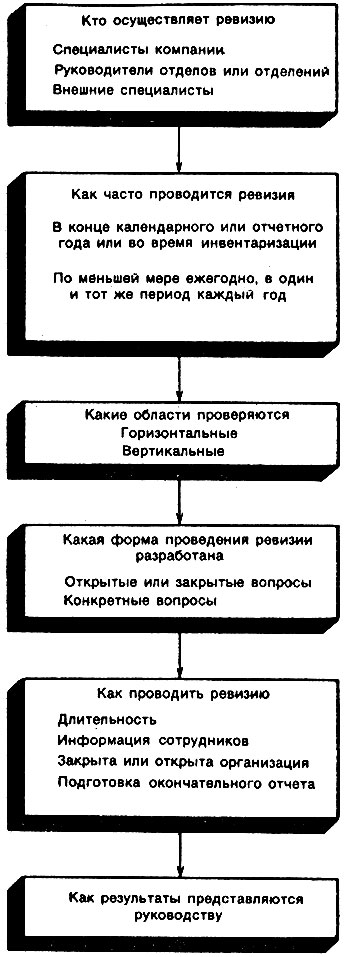

Процесс маркетинговой ревизии включает шесть этапов, показанных на рис. 52:

1. Определить, кто осуществляет ревизию. Это могут быть специалисты фирмы, руководство отделения или отдела или внешние специалисты.

2. Определить, когда и как часто проводить ревизию. Она может проводиться в конце календарного года, отчетного года компании или одновременно с инвентаризацией, но по меньшей мере ежегодно. Некоторые фирмы предпочитают и более частые исследования. Ревизия должна завершаться в одинаковые периоды каждый год, чтобы позволять делать сравнения. В некоторых случаях внезапные ревизии полезны как дисциплинирующий фактор и Аля обеспечения спонтанности ответов.

3. Определить области ревизии. Горизонтальная ревизия (часто именуемая ревизией структуры маркетинга) проверяет общее функционирование маркетинга фирмы с особым упором на взаимосвязь переменных и их относительную значимость. Вертикальная ревизия - это тщательное изучение одной из сторон маркетинговой стратегии фирмы, например планирования продукции. Эти две ревизии должны использоваться во взаимоувязке, поскольку горизонтальная ревизия часто выявляет вопросы, требующие дальнейшего изучения.

4. Разработать бланки для ревизий. Бланки ревизий перечисляют области, которые должны быть изучены, и точную информацию, которая требуется для оценки каждой из них. Они обычно напоминают вопросники и заполняются ревизором.

5. Провести ревизию. На этом этапе должны быть приняты решения о продолжительности ревизии, должны ли сотрудники знать о ней, проводить ее в рабочее или нерабочее время и как готовить окончательное сообщение.

6. Представить результаты руководству. Последний этап в ревизии - представление результатов и рекомендаций руководству. Однако процесс ревизии завершается только после соответствующей реакции. Определить ее - ответственность руководства, а не ревизора.

Рис. 52. Процесс маркетинговой ревизии

Несмотря на преимущества, многие фирмы не проводят официальных маркетинговых ревизий. Это объясняется тремя факторами. Во-первых, организация может иметь плохие показатели, несмотря на наилучшее планирование, в результате вмешательства внешних факторов. В то же время хорошие результаты могут базироваться на том, что фирма находится в нужном месте в нужное время. Во-вторых, при проведении ревизий сотрудниками фирмы они могут не быть достаточно комплексными, чтобы считаться ревизиями. В-третьих, давление других видов деятельности часто означает, что лишь небольшая часть фирмы подвергается ревизии или она проводится нерегулярно.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'