Глава V. Проблема превращения стоимости в цену производства

Издержки производства и прибыль

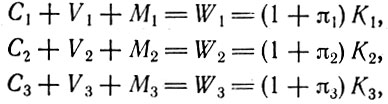

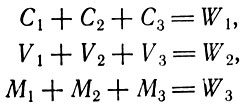

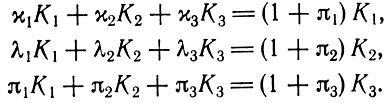

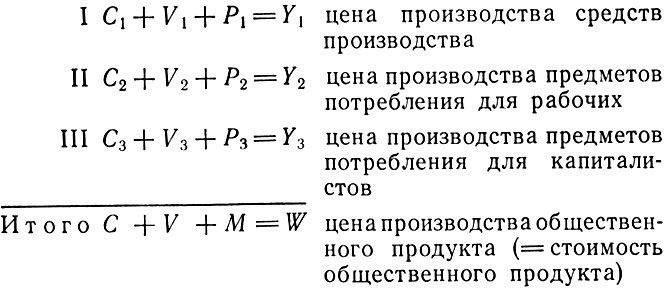

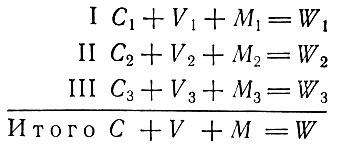

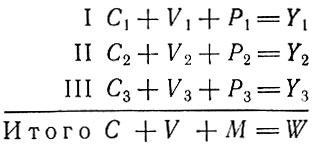

Стоимость отдельного товара Wi равна перенесенной постоянным капиталом величине Сi плюс величина переменного капитала Vi и прибавочной стоимости Мi, т. е. Сi + Vi + Mi = Wi. Стоимость товара является мерой воплощенного в нем общественно необходимого труда, или, короче говоря, Wi представляет собой общественные издержки на производство товара. Однако, с точки зрения отдельного капиталиста, процесс образования стоимости выглядит по-другому. В стоимости товара он видит только постоянный капитал Ci и переменный капитал Vi, который равен величине уплаченной рабочим заработной платы, а прибавочную стоимость Mi капиталист не считает частью издержек, так как ему не приходится платить за нее. Прибавочная стоимость при этом выглядит просто как некоторый избыток над Ci + Vi.

В то время как в процессе образования стоимости рабочая сила играет особую роль, в самом физическом процессе производства, при создании потребительных стоимостей, она выступает просто как один из его элементов наряду с машинами и сырыми материалами. Капиталист отождествляет процесс создания стоимости с созданием потребительных стоимостей, т. е. с процессом труда; он принимает прибавочную стоимость за некоторый избыток в физическом объеме продукта и полагает, что источником этого избытка является весь капитал. Для него достаточно естественным представляется требование, чтобы доход был пропорционален стоимости всего авансированного им капитала. Таким образом, нам следует рассмотреть еще одну категорию - категорию прибыли.

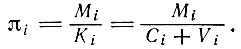

Норма прибыли

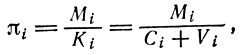

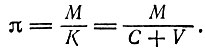

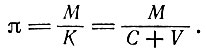

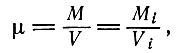

Норма прибавочной стоимости μi = Mi/Vi представляет собой отношение прибавочной стоимости к переменному капиталу и выражает степень непосредственной эксплуатации труда. Но соответствующая характеристика для прибыли определяется как отношение прибыли не к переменному капиталу, а к общей величине капитала Ki отдельного подразделения, который равен сумме постоянного и переменного капитала, т. е. Ki = Ci + Vi. Норма прибыли - это

Так как общая величина капитала Ki превышает переменный капитал Vi, то понятно, что норма прибыли всегда будет меньше, чем норма прибавочной стоимости.

В нашей предыдущей модели ключевым показателем являлся переменный капитал, который непосредственно связан с созданием прибавочной стоимости. Однако теперь, когда мы обращаемся к прибыли, наше внимание переходит с переменного капитала на суммарную величину капитала. Введем следующие параметры:

(5.1)

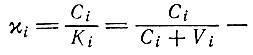

(5.1)коэффициент строения капитала по постоянному капиталу:

(5.2)

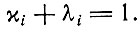

(5.2)коэффициент строения капитала по переменному капиталу.

Очевидно, что

(5.3)

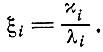

(5.3)Ранее мы обозначали отношение переменного капитала к постоянному символом ξi(ξi = CiVi), так что

(5.4)

(5.4)Напомним также, что норма прибавочной стоимости в каждом подразделении определяется как μi = Mi/Vi.

Поскольку

(5.5)

(5.5)выполняется следующее соотношение между πi и μi:

Отсюда

(5.6)

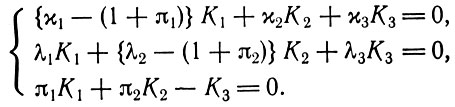

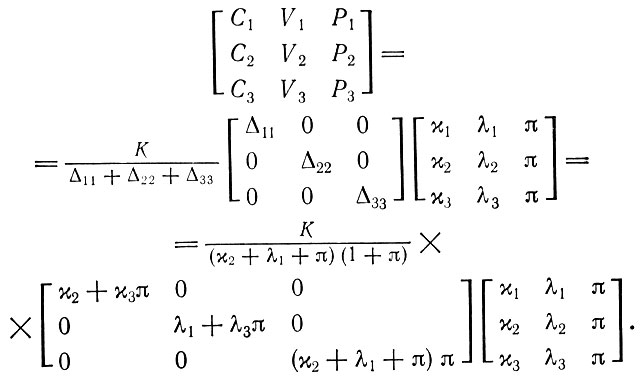

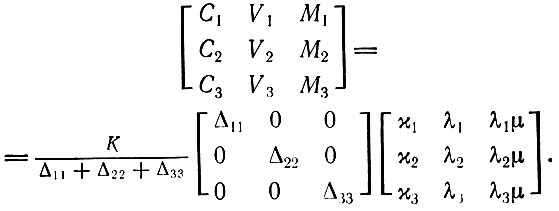

(5.6)Теперь схему простого воспроизводства можно представить в виде

а условия равновесия

можно представить так:

Преобразуя эти выражения, получаем

(5.7)

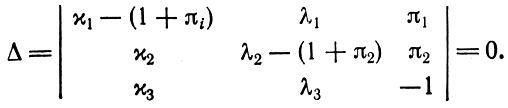

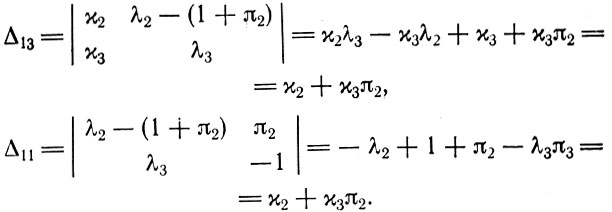

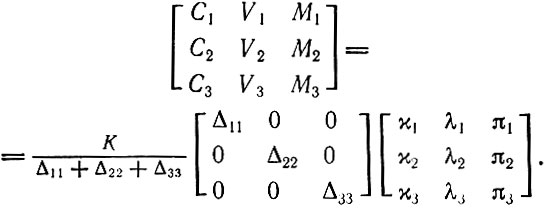

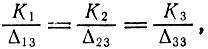

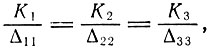

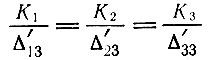

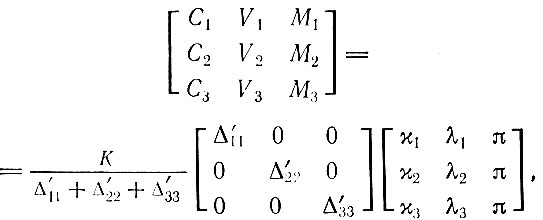

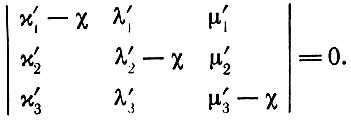

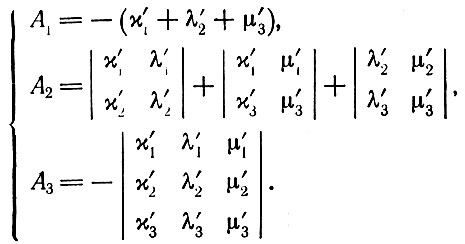

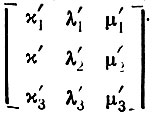

(5.7)Запишем определитель для транспонированной матрицы коэффициентов системы уравнений (5.7)

(5.8)

(5.8)Проводя такие же рассуждения, как и выше, получим соотношение, связывающее капиталы различных подразделений

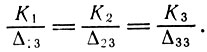

(5.9)

(5.9)Или иначе

(5.10)

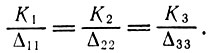

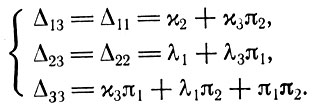

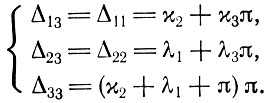

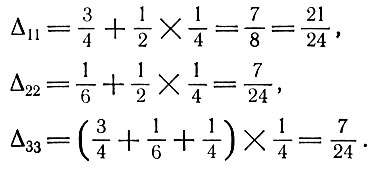

(5.10)Найдем значения этих алгебраических дополнений. Найдем, например, Δ13 и Δ11:

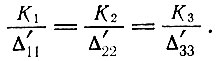

В результате аналогичных преобразований получим

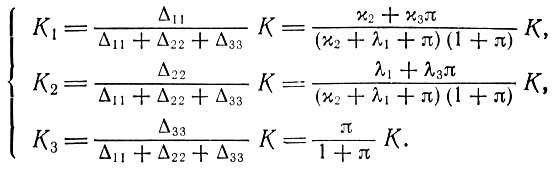

(5.11)

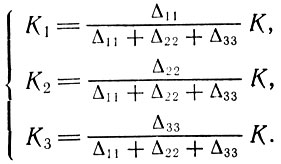

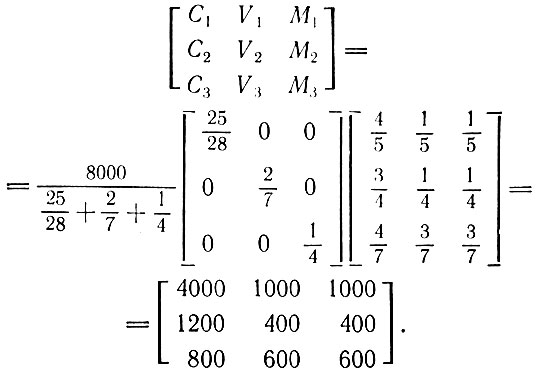

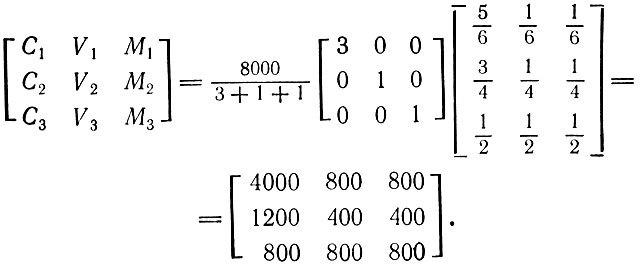

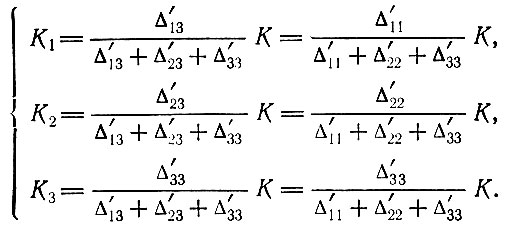

(5.11)Если известна величина совокупного общественного капитала К, то можно рассчитать его распределение между подразделениями:

(5.12)

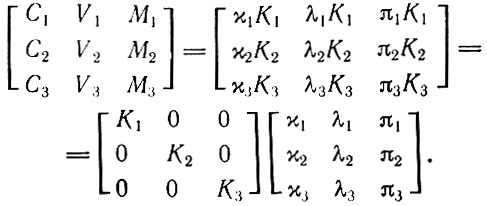

(5.12)Используя показатели строения капитала и нормы прибыли, структурную картину процесса простого воспроизводства можно представить следующим образом:

Подставляя сюда выражения для K1, K2, K3 из (5.12), получим

(5.13)

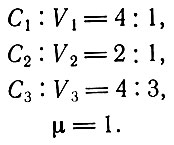

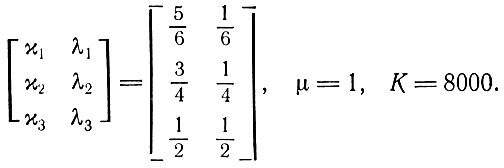

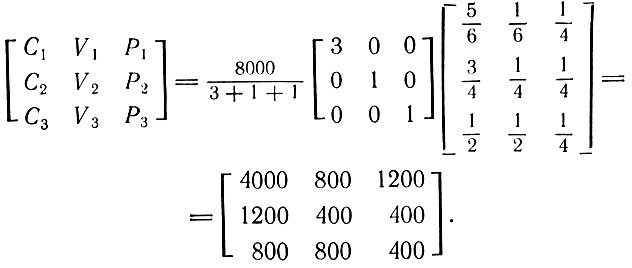

(5.13)Предположим, что показатели органического строения капитала и норма прибыли имеют следующие значения:

Тогда

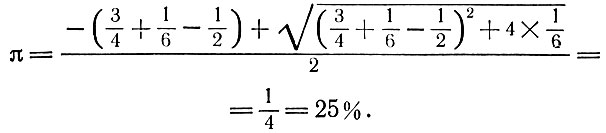

Если совокупный капитал К = 8000, то

В соответствии с этим

Полученная схема есть не что иное, как модель 4, приведенная ранее.

Различия в органическом строении капитала и варьирование норм прибыли

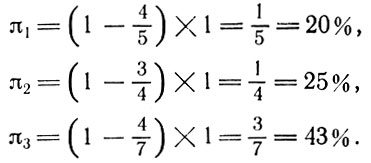

Как было объяснено в предыдущей главе, размеры нормы прибавочной стоимости μi во всех подразделениях стремятся к одному и тому же значению. Равенством (5.6) установлено следующее соотношение между единой для подразделений нормой прибавочной стоимости μ и нормой прибыли: πi = (1 - χi)μ. Если μ является постоянной величиной, то, чем выше строение капитала по постоянному капиталу χi, тем ниже норма прибыли πi, и наоборот.

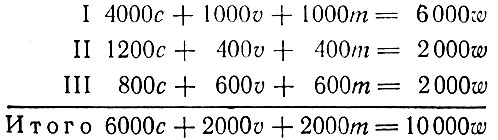

Проследим за этой взаимосвязью χi и πi на примере модели 4:

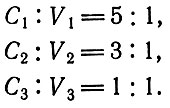

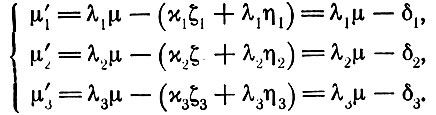

Так как весь капитал I подразделения составляет 4000С + 1000V = 5000, а прибавочная стоимость в I подразделении равна 1000, то норма прибыли равна 20%. Во II подразделении весь капитал составляет 120С + 400V = 1600, прибавочная стоимость - 400М и норма прибыли равна 25%. Наконец, в III подразделении весь капитал равен 800С + 600V = 1400, прибавочная стоимость - 600М и норма прибыли равна примерно 43%. Те же результаты можно получить и из (5.6). Итак,

Следовательно,

Мы видим, что самая низкая норма прибыли имеет место в I подразделении, где органическое строение капитала находится на самом высоком уровне, а наиболее высокая норма прибыли - во II подразделении, где органическое строение капитала является самым низким.

Образование средней нормы прибыли и превращение стоимостей товаров в цены производства

До сих пор мы предполагали, что товары продаются по стоимости. Ф. Энгельс и ряд других авторов доказали, что такие условия товарного обмена были свойственны феодальному или античному обществу, а также раннему меркантилистскому периоду развития капитализма.

Постепенно по мере дальнейшего развития товарного производства возникает более развитая форма закона стоимости. Если бы всякий товар продавался по своей стоимости, то в условиях единой нормы прибыли из-за различий в органическом строении капиталов, вложенных в разные отрасли, возникли бы дифференцированные по отраслям производства нормы прибыли.

Ф. Энгельс кратко выразил суть проблемы в своем предисловии ко второму тому "Капитала". "По закону стоимости Рикардо два капитала, применяющие одинаковое количество одинаково оплачиваемого живого труда, предполагая все прочие условия равными, производят в течение равного времени продукты равной стоимости, а также прибавочную стоимость или прибыль равных размеров. Если же они применяют неодинаковые количества живого труда, то они не могут произвести прибавочную стоимость или, как говорят рикардианцы, прибыль равных размеров. Но в действительности имеет место противоположное этому. Фактически равные капиталы в равное время производят в среднем равную прибыль независимо от того, много или мало живого труда они применяют. Следовательно, тут явное противоречие закону стоимости, которое заметил еще Рикардо и разрешить которое его школа тоже была неспособна"*. Как пишет Ф. Энгельс, задача состоит в том, чтобы показать, "каким образом может и должна образоваться одинаковая средняя норма прибыли не только без нарушения закона стоимости, но как раз на его основе..."**.

* (К. Маркс и Ф. Энгельс. Соч., т. 24, с. 23.)

** (К. Маркс и Ф. Энгельс. Соч., т. 24, с. 23.)

В условиях, когда преобладает свободная конкуренция, капиталы будут перемещаться из отраслей с более низкой нормой прибыли в отрасли с более высокой нормой прибыли. Такой постоянный перелив капиталов приводит в действие механизм спроса и предложения, который и позволяет уравнять нормы прибыли в различных отраслях. Вследствие этого стоимость каждого товара превращается в цену производства. Цена производства представляет собой сумму издержек производства, т. е. величину расходов капиталиста на производство товара плюс прибыль, соответствующая среднему уровню нормы прибыли.

Короче, когда развитие капитализма достигает такой ступени, на которой капитал свободно перемещается из одной отрасли в другую, происходит выравнивание отраслевых норм прибыли. Единая норма прибыли может быть рассчитана путем деления прибавочной стоимости, созданной в масштабе всего общества, на стоимость всего общественного капитала (последний равен сумме постоянного капитала и переменного капитала). В условиях, когда преобладает единая норма прибыли, товары продаются не по стоимости, а по цене производства. Выравнивание норм прибыли зависит от возможностей для свободного межотраслевого перемещения, перелива капитала, определяемых следующими условиями:

1. Полная свобода торговли.

2. Отсутствие каких-либо существенных монополий естественного или искусственного характера.

3. Развитая система кредита.

4. Подчинение некапиталистического производства господству капитала.

5. Высокая плотность населения.

Легче всего капитал переливается из одного предприятия в другое в сфере торговли. Такому перемещению капитала в главных отраслях производства, таких, как сельское хозяйство, обрабатывающая промышленность, добывающая промышленность и т. п., препятствует тот факт, что значительная часть постоянного капитала существует в форме машин, действующих заводов и фабрик, различного производственного оборудования. Для того чтобы нормы прибыли во всех отраслях могли быть приведены к единому уровню, необходим длительный период времени. После того как такой единый уровень однажды достигнут, возможно лишь медленное его изменение. Таким образом, образование общей нормы прибыли и превращение стоимости в цену производства происходит в результате развития капиталистического способа производства, однако этот процесс обнаруживается лишь как общая тенденция, что свойственно и всем другим законам, действующим при данном способе производства.

Схема воспроизводства и цены производства

Если выполняется условие единства нормы прибыли во всех секторах производства, то товары будут обмениваться по ценам производства, отличающимся от стоимости товаров. В девятой главе третьего тома "Капитала" Маркс дал разъяснение этому явлению, которое оказалось столь непонятным для Рикардо. В качестве иллюстрации К. Маркс взял пять различных сфер производства с различным органическим строением капиталов и показал, как с введением единой нормы прибыли различаются цены производства и стоимости производимых продуктов. Однако К. Маркс не рассматривал вопрос о том, могут ли быть распроданы по таким ценам все товары, т. е. будет ли при этих условиях существовать свободный рынок. Короче говоря, он не рассматривал проблему реализации товаров в соответствии с ценами производства.

Этим вопросом занимались затем многие экономисты, имели место широкие дискуссии, в которых участвовали М. И. Туган-Барановский, Л. фон Борткевич, Н. Мошковска и др., а позднее - также П. М. Суизи. Однако эти авторы делали упор на различие между "исчислением стоимости" и "расчетом цен", забывая об исследованиях внутренних взаимосвязей между ними. Все они видели решение проблемы в поисках условий равновесия при простом воспроизводстве с учетом фактора цен, вместо того чтобы отыскивать взаимосвязи между уровнями органического строения капитала, нормой прибавочной стоимости, средней нормой прибыли и распределением капитала и прибавочной стоимости между производственными подразделениями.

Мы будем исследовать данную проблему исходя из тех же предположений, которые использовал К. Маркс.

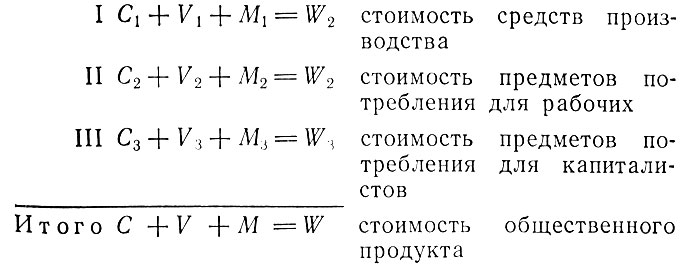

Посмотрим, как решал эту проблему К. Маркс. Обратимся к нашей схеме простого воспроизводства:

Здесь среднюю норму прибыли π, т. е. общую величину прибавочной стоимости М, деленную на величину всего общественного капитала К = С + V, можно записать как

Для простоты допустим, что весь постоянный капитал изнашивается в течение одного производственного цикла. Будем предполагать вслед за К. Марксом, что цена капитала в каждом из подразделений равна его стоимости. Таким образом, если производить измерения в ценах, то величина вложенного в каждом подразделении капитала Кi равна Сi + Vi, а прибыль на капитал Pi равна (Сi + Vi)π.

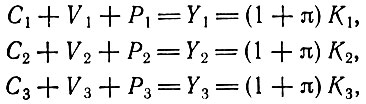

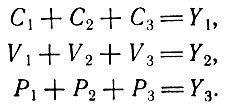

Если обозначить цену производства для продукции каждого подразделения через Yi, то схема простого воспроизводства будет выглядеть следующим образом:

Чтобы существовало равновесие, необходима сбалансированность спроса и предложения в каждом из подразделений, т. е. должны выполняться равенства

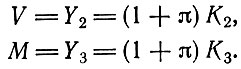

Мы видим, что стоимость средств производства W1 может не быть равной величине спроса на них С и аналогично стоимость предметов потребления для рабочих W2 может не быть равной V, а стоимость предметов потребления для капиталистов W3 может не совпадать с величиной М. Причина - в том, что продукт каждого подразделения продается не по стоимости, а по цене производства, равной издержкам производства плюс средняя прибыль. Таким образом, вместо первоначальных условий равновесия для случая, когда продукт продается по стоимости, состоящих в том, что С = W1, V = W2, М = W3, мы приходим к равенствам С = Y1, V = Y2, M = Y3.

В соответствии с логикой указанного К. Марксом решения нужно рассматривать всю массу прибавочной стоимости М, а не ее отраслевые компоненты. Прибавочная стоимость М распределена между капиталами в соответствии с их размерами, вне зависимости от того, сколько на них приходится прибавочной стоимости. "Таким образом, хотя капиталисты различных отраслей производства при продаже своих товаров получают обратно капитальные стоимости, затраченные на производство этих товаров, однако они получают не ту прибавочную стоимость, а следовательно, и не ту прибыль, которая произведена в их собственной отрасли при производстве этих товаров, а лишь столько прибавочной стоимости, а следовательно, и прибыли, сколько при равномерном распределении ее приходится на каждую соответственную часть совокупного общественного капитала из всей прибавочной стоимости, или всей прибыли, произведенной в течение данного промежутка времени этим совокупным общественным капиталом во всех сферах производства, вместе взятых. На 100 единиц каждого авансированного капитала, каково бы ни было его строение, приходится в течение года или иного промежутка времени столько прибыли, сколько и на каждую сотню всего совокупного капитала за этот же промежуток времени. Поскольку дело касается прибыли, различные капиталисты относятся здесь друг к другу, как простые акционеры одного акционерного общества, в котором прибыль распределяется между ними равномерно на каждую сотню капитала и поэтому для различных капиталистов она бывает различна лишь в зависимости от величины капитала, вложенного каждым в общее предприятие в зависимости от относительных размеров участия каждого в этом общем предприятии, в зависимости от числа принадлежащих каждому акций". (Курсив мой. - Ш. Х.)*

* (К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, с. 172-173.)

Хотя предложения, связанные с решением этой проблемы, которую в литературе называют проблемой трансформации (transformation problem), весьма немногочисленны, мы считаем, что окончательное решение должно сохранять и существо того, что в этой области сделано К. Марксом. Так как, по Марксу, в процессе ценообразования происходит простое перераспределение прибавочной стоимости, стоимость общественного продукта равна его цене производства. Здесь имеется в виду, что стоимость общественного продукта выражена в денежных единицах, а не в количестве труда, которое воплощено в продукте. В качестве цены при этом берется величина, равная отношению количества труда, затраченного на производство товара, к затратам труда, воплощенным в денежной единице. Определяемая таким образом величина стоимости в денежном измерении равна величине цены производства, взятой также в денежном измерении, т. е. W1 + W2 + W3 = Y1 + Y2 + Y3*.

* (К. Маркс писал в связи с этим следующее: "Общая цена товаров I-V равнялась бы, таким образом, общей их стоимости, т. е. сумме издержек производства I-V плюс сумма прибавочной стоимости, или прибыли, произведенной в I-V; следовательно, на деле общая их цена была бы денежным выражением совокупности количества труда как прошлого, так и вновь присоединенного, заключающегося в товарах I-V". К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, с. 174.)

Метод Борткевича и Суизи

Основная трудность, связанная с решением проблемы, которое дал К. Маркс, состоит в том, что стоимость постоянного капитала и переменного капитала он принимал равными их ценам производства. В третьем томе "Капитала" он писал следующее: "Рассуждения, развитые выше, несомненно модифицируют определение издержек производства товаров. Первоначально предполагалось, что издержки производства товара равны стоимости товаров, потребленных при его производстве. Но цена производства данного товара для покупателя последнего является его издержками производства и может таким образом войти в образование цены другого товара в качестве издержек производства. Так как цена производства товара может отклоняться от его стоимости, то и издержки производства товара, в которые включена эта цена производства другого товара, могут быть выше или ниже той части всей его стоимости, которая образуется стоимостью входящих в него средств производства. Не следует забывать об этом модифицированном значении издержек производства, не следует поэтому забывать, что всегда возможна ошибка, если приравнять в какой-либо отдельной сфере производства издержки производства товаров к стоимости потребленных при их изготовлении средств производства. Для нашего настоящего исследования нет необходимости подробнее входить в рассмотрение этого пункта"*.

* (К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, с. 179-180.)

В "Теориях прибавочной стоимости" также содержатся замечания К. Маркса по этому поводу. "Таким образом, разница между ценой издержек и стоимостью товара порождается двояким путем: путем разницы между ценой издержек и стоимостью тех товаров, которые образуют предпосылку процесса производства нового товара, и путем разницы между той прибавочной стоимостью, которая действительно присоединена к издержкам производства, и той прибылью, которая начисляется [на авансированный капитал]. Однако каждый товар, входящий в какой-нибудь другой товар в качестве постоянного капитала, сам выходит из другого процесса производства как результат, как продукт. И таким образом товар выступает попеременно то как предпосылка для производства других товаров, то как результат такого процесса производства, в котором существование других товаров есть предпосылка для его собственного производства"*. Однако дальнейшим исследованием этого вопроса К. Маркс не занимался.

* (К. Маркс и Ф. Энгельс. Соч., т. 26, ч. III, с. 170-171.)

Много позднее представители другого поколения, Борткевич* и Суизи**, попытались приложить свои силы к разработке данного вопроса. Оба автора вводили предположение, что с преобразованием стоимости в цены производства цены средств производства становятся в x раз больше своей стоимости, цены продуктов потребления для рабочих становятся в y раз больше своей стоимости, а цены продуктов потребления для капиталистов становятся в z раз выше своей стоимости. Обозначая среднюю норму прибыли буквой r, они строят систему уравнений

* (См.: L. V. Bortkiewicz. Zur Berichtigung der grundlegenden theoretischen Konstruktion von Marx im dritten Band des "Kapital". - Jahrbiicher fur Nationalokonomie und Statistik, Bd. XXXIV, Heft 3, 1907, SS. 319-325.)

** (См.: P. M. Sweesy. Op. cit., p. 115.)

и затем решают эту систему относительно х, y, z и r. К сожалению, в результате получено ошибочное заключение, что "органическое строение капитала в III подразделении (производство предметов роскоши) не оказывает непосредственного влияния на установление нормы прибыли"*. Некоторое время назад я написал статью под заглавием "Цена производства и схема воспроизводства"**, в которой указано более пяти способов для решения данной проблемы. Впоследствии я попытался разработать общее решение***. В настоящей книге для решения этой проблемы мы применим другой способ, очень близкий к тому методу, который использовал К. Маркс в третьем томе "Капитала". Мы покажем несостоятельность вывода Борткевича о противоречивости метода К. Маркса.

* (Ibid., p. 124.)

** (The Price of production and Scheme of Reproduction. - Economia, 1950, № 3. Эта работа перепечатана в приложении к моей книге "Графические иллюстрации к "Капиталу" К. Маркса". Токио, 1953.)

*** (См. мою работу "Controversy on Price and Profit-Around the So-called Transformation Problem" ("Полемика по поводу цены и прибыли - вокруг так называемой проблемы трансформации"). - "Development of Marx's Capital", Ch. VI, Dobunkan Publishing Co. Tokyo, 1967.)

В каждом подразделении, в котором строение капитала отличается от среднего строения всего совокупного капитала, будет существовать расхождение между стоимостью продукта и его ценой производства. Однако это не означает, что цены постоянного капитала обязательно должны отличаться от их стоимости, как это утверждают Борткевич и Суизи. Если предположить, что цены постоянного капитала и переменного капитала остаются неизменными, то отклонение цены производства продукта вверх от его стоимости или вниз от нее можно компенсировать увеличением или уменьшением величины прибавочной стоимости. Иначе говоря, если стоимость продукта Wi, определяемая как Сi + Vi + Mi = Wi, превращается в цену Yi, то всю разницу между Wi и Yi можно распределить по элементам стоимости следующим образом:

Именно так поступают Борткевич и Суизи. Но можно сделать иначе: оставить неизменными Сi и Vi и только величину Мi преобразовать в Pi так, чтобы получить

При этом в противоположность первому способу не происходит изменения цен на элементы постоянного и переменного капитала в каждом из подразделений, а меняется только цена единицы продукта. Мы рассмотрим этот метод более подробно.

Строение капитала, средняя норма прибыли и схема воспроизводства

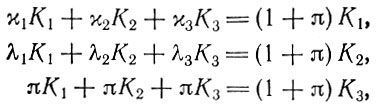

Выше мы уже подвергли анализу процесс простого воспроизводства, используя при этом нормы постоянного и переменного капитала, а также различающиеся между собой нормы прибыли. При свободном межотраслевом переливе капитала дифференцированные по отраслям нормы прибыли πi стремятся к единому среднему значению π, которое равно отношению всей массы прибавочной стоимости к совокупному капиталу К:

(5.14)

(5.14)Количество прибыли в каждом подразделении равно величине капитала в этом подразделении, умноженной на среднюю норму прибыли:

(5.15)

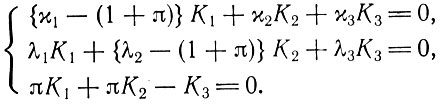

(5.15)Таким образом, при использовании цен производства схема воспроизводства принимает вид

а условия реализации определяются следующим образом:

С помощью выражений (5.1), (5.2) и (5.15) представим эти уравнения в форме

или

(5.16)

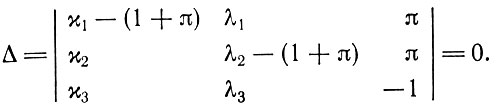

(5.16)Эта система отличается от системы уравнений (5.7) только тем, что πi здесь заменены величиной π. Поэтому мы можем, как и ранее, построить определитель транспонированной матрицы для коэффициентов из (5.16)

(5.17)

(5.17)Алгебраические дополнения элементов любой отдельной строки определителя Δ равны между собой, поэтому соотношения между капиталами разных подразделений можно записать в виде

(5.18)

(5.18)или в виде

(5.19)

(5.19)где

(5.20)

(5.20)Учитывая, что

(5.21)

(5.21)Величину капитала, вложенного в каждое из трех подразделений, можно выразить в следующей форме:

(5.22)

(5.22)Следовательно, схема простого воспроизводства в условиях единой нормы прибыли такова:

(5.23)

(5.23)Вычисление средней нормы прибыли

До сих пор мы считали норму прибыли заданной величиной. Норма прибыли определяется как отношение всей прибавочной стоимости к совокупному капиталу, а величина прибавочной стоимости, созданной в каждом подразделении, пропорциональна размеру переменного капитала в данном подразделении при норме прибавочной стоимости μ. Поэтому среднюю норму прибыли можно рассматривать как функцию от величин χi и λi - норм постоянного капитала и переменного капитала - и от нормы прибавочной стоимости μ.

Запишем формулу, определяющую среднюю норму прибыли:

Поскольку для выполнения условий равновесия необходимо, чтобы величина всего постоянного капитала С была равной Y1 - цене производства средств производства и чтобы величина всего переменного капитала V была равной Y2 - цене производства предметов потребления для рабочих, постольку

Подставляя эти выражения для С и V в формулу для нормы прибыли, получаем

а из (5.22) и (5.20) следует, что

Преобразуя это соотношение, мы получим квадратное уравнение относительно π

Решение этого уравнения

(5.24)

(5.24)зависит от норм постоянного и переменного капитала во всех подразделениях и от нормы прибавочной стоимости*.

* (Суизи одобрительно отзывается о формуле для средней нормы прибыли, выведенной Борткевичем, и приводит ее в своей книге. Борткевич критиковал исчисление стоимости и цен у Маркса. Суизи пишет, основываясь на этой формуле, что "органическое строение капитала в III подразделении (производство предметов потребления) не оказывает непосредственного влияния на установление нормы прибыли". - The Theory of Capitalist Development, 1942, p. 124. Однако из того факта, что в формулу (5.24) входит величина λ3, следует, что органическое строение капитала в III подразделении в действительности влияет на формирование средней нормы прибыли. Прибавочная стоимость из этого подразделения оказывает свое влияние на величину средней нормы прибавочной стоимости. Следовательно, теорема, сформулированная Борткевичем и Суизи, неверна.)

Общая норма прибавочной стоимости

В условиях, когда действует единая норма прибыли и перелив капитала из одной отрасли в другую может осуществляться свободно, каждый продукт продается не по стоимости, а по цене производства. Последняя равна сумме издержек производства и средней прибыли. Движение экономической системы по-прежнему управляется действием закона стоимости и закона прибавочной стоимости; без обращения к понятию стоимости существующая система цен не получает объяснения.

Благодаря свободному межотраслевому перемещению капиталов возникает тенденция к выравниванию индивидуальных норм прибыли. Подобно этому нормы прибавочной стоимости μi в каждом из подразделений также стремятся к одной и той же величине μ в силу перемещения рабочих из одной отрасли производства в другую.

Следовательно,

(5.25)

(5.25)а прибавочная стоимость, произведенная в каждом из подразделений, в соответствии с (5.2) равна

(5.26)

(5.26)Показатели капитала и прибавочной стоимости в процессе производства, который предшествует процессу обращения или следует за ним, регулируются следующей структурной формулой:

(5.27)

(5.27)Производство прибавочной стоимости составляет основу экономического механизма капиталистической системы. Условия эксплуатации в процессе производства определяют величину нормы прибавочной стоимости, на основе которой устанавливается средняя норма прибыли. Если норма прибавочной стоимости - это независимая переменная, то средняя норма прибыли - это зависимая величина. Однако задача может быть поставлена и таким образом: требуется определить норму прибавочной стоимости при заданной средней норме прибыли и строении капитала во всех подразделениях.

Запишем общую норму прибавочной стоимости как отношение всей ее массы к совокупному переменному капиталу и вспомним, что в условиях равновесия величина совокупного переменного капитала должна равняться цене производства продуктов II подразделения, а вся масса прибавочной стоимости - цене производства продуктов III подразделения. Это значит, что

Подставляя эти выражения для V и М в (5.25) и используя (5.22) и (5.20), получаем

(5.28)

(5.28)Числовой пример

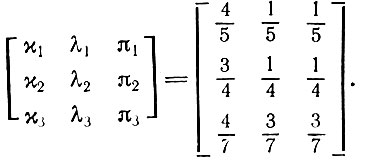

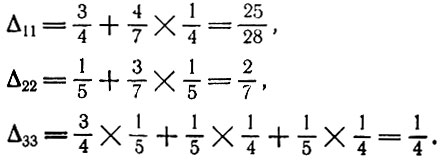

Пусть в некоторой экономической системе соотношения между постоянным и переменным капиталом характеризуются следующими показателями:

Пусть норма прибавочной стоимости во всех подразделениях равна 100%, а величина совокупного капитала составляет 8000 (выбор единицы измерения стоимости не имеет существенного значения - возьмем, например, за единицу 1 млрд. иен). Каковы условия равновесного осуществления процесса воспроизводства, если товары продаются по своим ценам производства?

Норма постоянного и переменного капитала, норма прибавочной стоимости и величина совокупного общественного капитала имеют следующую величину:

Подставляя эти данные в (5.24), рассчитаем среднюю норму прибыли

Далее, используя (5.20) и (5.21), получим значения следующих структурных коэффициентов капитала:

Следовательно,

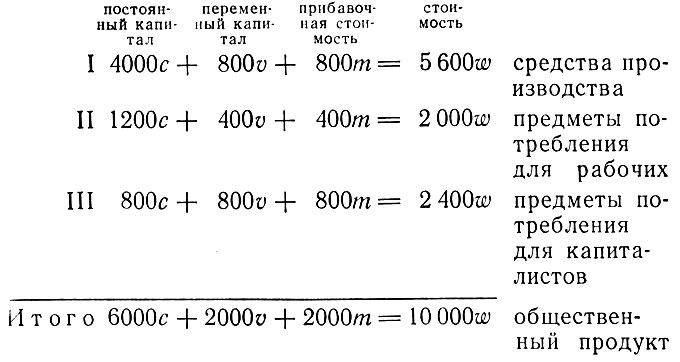

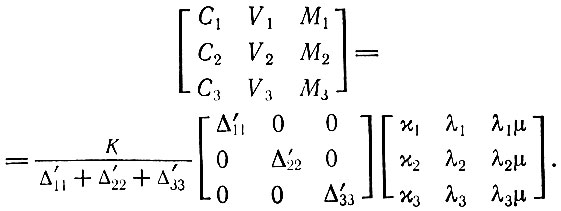

Подставляя найденные числовые значения в (5.27), мы определяем стоимостной состав продукта:

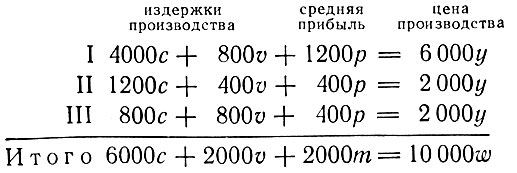

Если подставить те же числовые значения в (5.23), то мы придем к структурной схеме воспроизводства, построенной в ценах производства:

Записывая эти результаты в той форме, которую применял К. Маркс, получим следующие схемы:

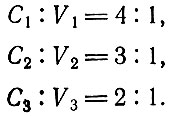

Следует обратить внимание на то, что в I подразделении изготовлено продукции на 5600w, а спрос на нее составляет 6000с. Поэтому капиталисты I подразделения могут продавать средства производства выше их стоимости, как это видно из модели 10. Иначе говоря, они могут продавать средства производства в соответствии с ценой производства 6000y, которая равна издержкам производства в размере 4000с + 800υ плюс средняя прибыль 1200р при норме прибыли, равной 25%. Таким образом, капиталисты приобретают сверхприбыль в размере 400, которая равна разности между ценой производства 6000y и стоимостью 5600w.

Далее, спрос и предложение продукции II подразделения составляют 2000. Поэтому капиталисты в этом подразделении могут продавать предметы потребления для рабочих в соответствии с их стоимостью, равной 2000u. Последняя величина представляет собой не что иное, как издержки производства 1200с + 400υ = 1600 плюс 400р - прибыль, получаемая при норме прибыли 25%. Поскольку здесь стоимость продукта равна его цене производства, то не возникает никакой сверхприбыли.

Наконец, предложение продуктов III подразделения составляет 2400w, а спрос на них только-только 2000т, Поэтому капиталисты III подразделения вынуждены продавать свои продукты ниже их стоимости, равной 2400w, в соответствии с ценой производства 2000y. Эта цена производства равна издержкам производства 800с + 800υ = 1600 плюс 400p. Капиталисты III подразделения теряют при этом прибыль в размере 400. Этот убыток равен разности между ценой производства 2000y и стоимостью 2400w.

В модели 9 показано, как производится стоимость и прибавочная стоимость в каждом из подразделений, а в модели 10 показано, как осуществляется реализация общественного продукта по ценам производства. Отметим также, что модель 10 удовлетворяет нашим предположениям. Предложение продуктов каждого из трех подразделений и спрос на них равны соответственно 6000y и 6000с, 2000y и 2000υ, 2000y и 2000m, так что спрос и предложение здесь сбалансированы.

Сравнивая модель 9 с моделью 10, мы видим, что в ней сумма стоимостей произведенных продуктов и сумма цен производства равны 10000. Общая масса прибавочной стоимости и суммарная величина прибыли также совпадают между собой и равны 2000. Это показывает, что хотя закон стоимости не выполняется для отдельного товара, но он по-прежнему сохраняет свою силу для всей товарной массы в целом.

Приведенное здесь решение задачи определения цен производства при единой норме прибыли, как и решение, данное К. Марксом, является лишь определенным приближением. В приложении к данной главе указано, в чем именно состоит ограниченность данного способа решения.

Воспроизводство в расширенном масштабе

Раздвинем теперь рамки нашего исследования цен производства и рассмотрим накопление капитала, или воспроизводство в расширенном масштабе. Таких работ, на которые можно было бы опираться при исследовании этого вопроса, известно немного, поэтому мы попытаемся обойти некоторые трудности, вводя достаточно сильные предположения. В начале производственного цикла стоимостной состав продукции выглядит следующим образом:

В ценах производства эти соотношения записываются как

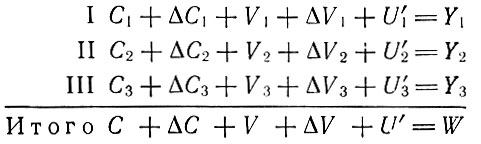

Рассматривая ранее расширенное воспроизводство, мы видели, каким образом происходит деление прибавочной стоимости в каждом подразделении на часть, предназначенную для накопления капитала, и на часть, предназначенную для употребления капиталистов. Но в условиях действия системы цен производства доход капиталистов в каждом из подразделений равен не производимой в них прибавочной стоимости, а средней прибыли. Средняя прибыль в каждом подразделении Pi делится на величину ΔСi, добавляемую к постоянному капиталу, на прирост переменного капитала ΔVi и на часть U'i, предназначенную для индивидуального потребления капиталистов:

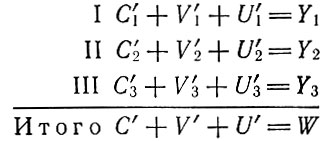

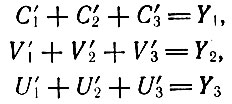

Запишем развернутую схему в ценах производства:

Здесь стоимостной состав продуктов представлен в том виде, который он принимает при накоплении. Полагая С'i = Сi + ΔСi, V'i = Vi + ΔVi, как мы делали ранее, эти соотношения можно записать в виде

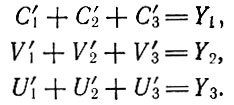

Условия равновесия состоят в том, что

Эти условия равновесия можно записать в другой форме, используя характеристики строения капитала, норму прибавочной стоимости, норму средней прибыли, темпы прироста капитала и долю индивидуального потребления капиталистов в величине прибавочной стоимости. Цена производства товаров в каждом из подразделений имеет формулу Сi + Vi + Pi = Yi. С помощью средней нормы прибыли я можно выразить Yi как функцию капитала Ki:

(5.29)

(5.29)Средняя прибыль в каждом подразделении Рi при накоплении распадается на три части: Pi = ΔCi + ΔVi + U'i. Вспомним, что при рассмотрении прибавочной стоимости мы измеряли накапливаемую часть по отношению к прибавочной стоимости и называли эту относительную величину нормой накопления. Однако при использовании цен производства удобнее брать отношение накапливаемой части прибавочной стоимости ко всему капиталу данного подразделения Кi = Сi + Vi. Назовем такое отношение темпом прироста капитала и будем обозначать его символом δi:

(5.30)

(5.30)Так как источником добавлений к капиталу является прибыль, то темп прироста капитала оказывается ниже средней нормы прибыли. Можно ввести также темпы прироста постоянного капитала ζi и переменного капитала ηi:

(5.31)

(5.31)Вообще говоря, величины ζi и ηi будут разными, и по мере того, как с развертыванием технического прогресса органическое строение капитала повышается, величина ζi становится больше, чем ηi. При значительном увеличении органического строения капитала в результате существенных успехов технического прогресса рост постоянного капитала (средств производства) может происходить за счет сокращения переменного капитала (рабочей силы). В этом случае величина ζi положительна, а ηi - отрицательна.

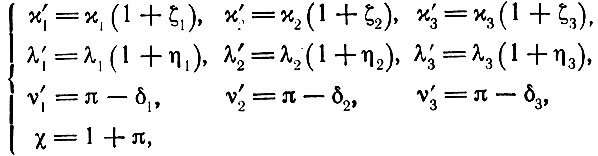

Если исходное строение капитала до начала процесса накопления определяется соотношениями

(5.32)

(5.32)то можно записать, что

(5.33)

(5.33)Отсюда можно вывести формулы для темпа прироста величины капитала, вложенного в отдельное подразделение, и темпов прироста постоянного и переменного капитала. Так,

(5.34)

(5.34)Размеры постоянного и переменного капитала, увеличившиеся в результате накопления, можно определить следующим образом:

(5.35)

(5.35)Величина индивидуального потребления капиталистов выражается следующей формулой:

(5.36)

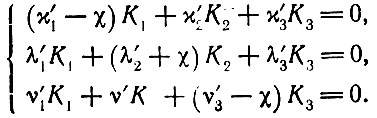

(5.36)Используя (5.29), (5.35) и (5.36), можно представить условия равновесия

в виде

Используя следующие соотношения

(5.37)

(5.37)полученные выражения для условий равновесия можно привести к виду

(5.38)

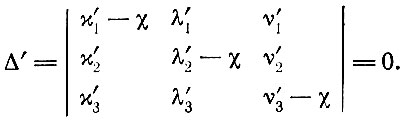

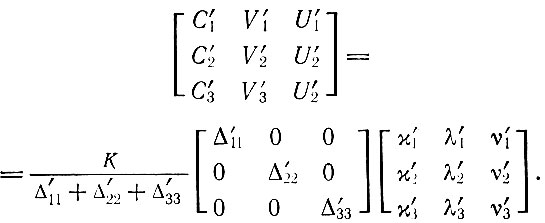

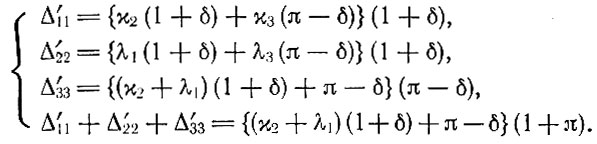

(5.38)Далее выполним те же математические операции, которые неоднократно повторялись выше. Построим определитель транспонированной матрицы для коэффициентов системы уравнений (5.38)

(5.39)

(5.39)Здесь справедливы соотношения

(5.40)

(5.40)и соотношения

(5.41)

(5.41)Следовательно, если известна величина совокупного капитала К, то размер капитала в каждом из подразделений можно вычислить с помощью следующих равенств:

(5.42)

(5.42)До начала процесса накопления стоимостной состав общественного продукта при измерении продукции по стоимости выглядит следующим образом:

(5.43)

(5.43)Если же продукция измерена в ценах производства, то структура воспроизводства до начала накопления определяется уравнением

(5.44)

(5.44)а при накоплении - уравнением

(5.45)

(5.45)Взаимосвязь между нормой прибавочной стоимости и средней нормой прибыли при расширенном воспроизводстве

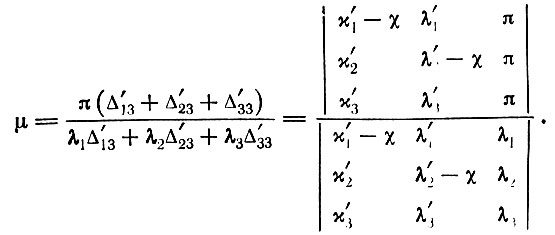

Взаимосвязь между нормой прибавочной стоимости и средней нормой прибыли в условиях простого воспроизводства задана выражениями (5.24) и (5.28). Однако в случае расширенного воспроизводства эта взаимосвязь становится более сложной. Поскольку величина совокупной прибавочной стоимости равна совокупной средней прибыли М = Р, то норму прибавочной стоимости можно записать как

Подставляя сюда выражения для K1, K2, К3 из (5.42), получаем, что

(5.46)

(5.46)Из (5.46) следует, что

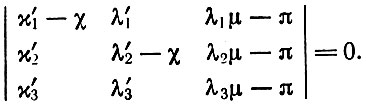

Левую часть этого уравнения можно записать в форме некоторого определителя

Вычтем из третьего столбца этого определителя его первый и второй столбцы, тогда

(5.47)

(5.47)

Здесь

Аналогично определяются и выражения для

Величины

можно записать в виде

(5.48)

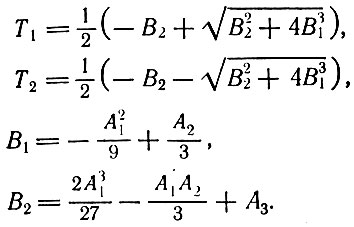

(5.48)Уравнение (5.47) можно представить в виде кубического уравнения относительно переменной χ*:

(5.49)

(5.49)где

(5.50)

(5.50)* (Выражение (5.47), рассматриваемое как уравнение относительно χ, принадлежит к классу известных в линейной алгебре характеристических уравнений, соответствующих некоторой квадратной матрице. В данном случае уравнение (5.47) и его представление в форме (5.50) являются характеристическим уравнением матрицы

- Прим. перев.)

Корни этого кубического уравнения можно найти по формуле Кардана. Так как величина средней нормы прибыли при капитализме обычно положительна, то

а поскольку π = χ - 1, то

(5.51)

(5.51)где

Модель схемы воспроизводства в расширенном масштабе

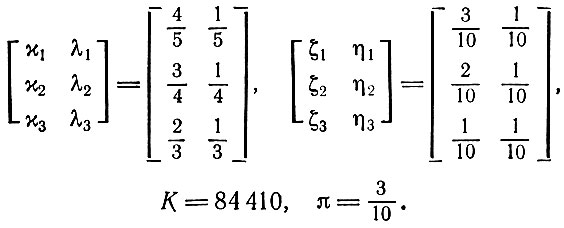

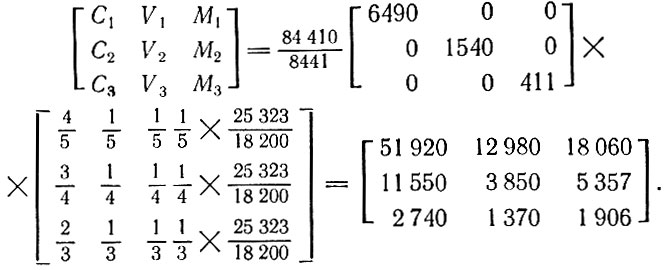

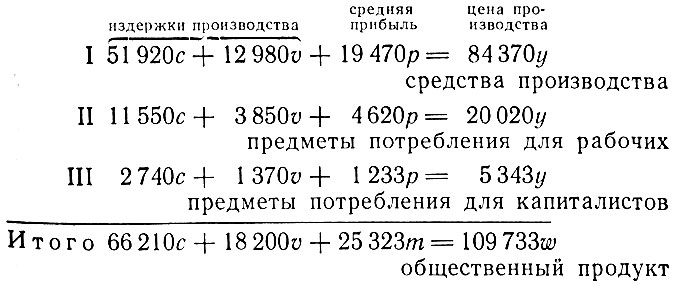

Допустим, что в некоторой экономической системе величина всего вложенного капитала составляет 84410 (в качестве единицы измерения возьмем 1 млрд. иен), а между постоянным капиталом и переменным капиталом в каждом из подразделений существуют следующие соотношения:

Пусть во всех подразделениях капиталы приносят среднюю прибыль в размере 30%, определенное количество которой направляется на увеличение постоянного и переменного капитала. Допустим далее, что темп прироста постоянного капитала в I подразделении равен 30%, во II подразделении - 20%, в III подразделении - 10%, а темп прироста переменного капитала во всех подразделениях равен 10%. Определим соответствующую структуру воспроизводства, производя измерения в ценах.

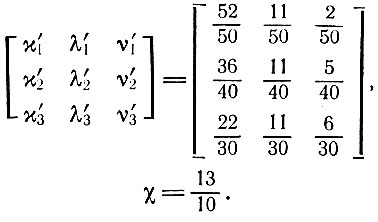

Согласно условиям нашего примера

Темпы прироста капитала во всех трех подразделениях определим по формуле (5.34):

Подставив эти числовые значения в (5.37), получим

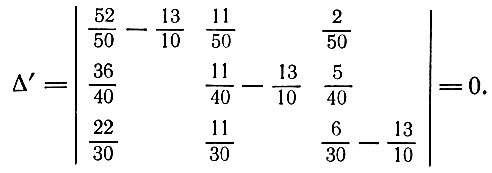

Следовательно,

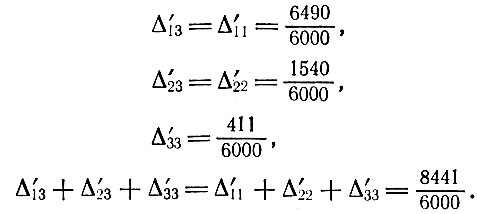

Алгебраические дополнения элементов этого определителя таковы:

Алгебраические дополнения связаны между собой следующими соотношениями:

С помощью (5.46) можно вычислить норму прибавочной стоимости

Таким образом, мы получили все необходимые величины для того, чтобы определить выражения, характеризующие структуру воспроизводства. Если все измерения произведены по стоимости, то в соответствии с (5.43) до начала процесса накопления имеют место следующие соотношения:

При использовании цен производства это соотношение приобретает вид

Далее, с помощью (5.45) получаем выражение для структуры воспроизводства, видоизмененной для целей накопления:

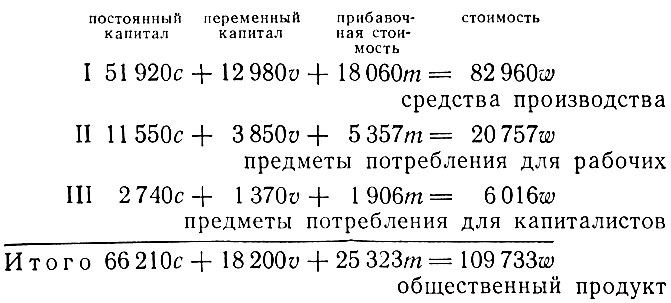

Представим эти соотношения в форме такой же схемы, которую применял К. Маркс.

Мы видим, что характеристики строения капитала в каждом из подразделений совпадают с теми, которые были заданы выше, норма прибавочной стоимости немного превышает 139%, а совокупный общественный капитал составляет 66210с + 18200υ = 84410. Таким образом, все поставленные условия выполнены.

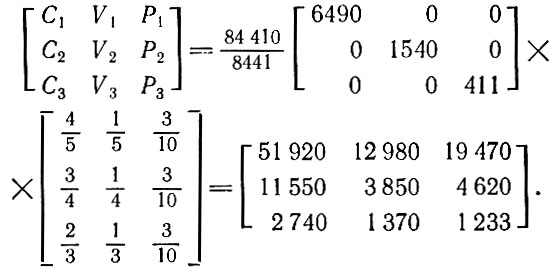

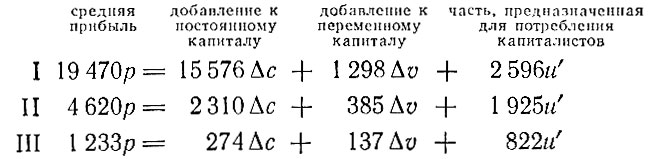

В действительности продукты продаются не по стоимости, а по ценам производства. Соответствующую схему, в которой учтено, что цена производства складывается из издержек производства плюс средняя прибыль в размере 30% на капитал, представим в следующем виде:

Сравнивая модель 12 и модель 11, мы видим, что величина всей прибыли равна величине всей прибавочной стоимости, и, следовательно, сумма цен производства продуктов равна стоимости всего общественного продукта. Средняя прибыль, составляющая доход капиталистов, в каждом из подразделений делится на три части: добавления к постоянному и переменному капиталу и на часть, предназначенную для потребления капиталистов:

Размеры постоянного капитала в каждом из подразделений увеличиваются соответственно на 30, 20 и 10%, а переменный капитал возрастает на 10%, что соответствует нашим исходным предпосылкам.

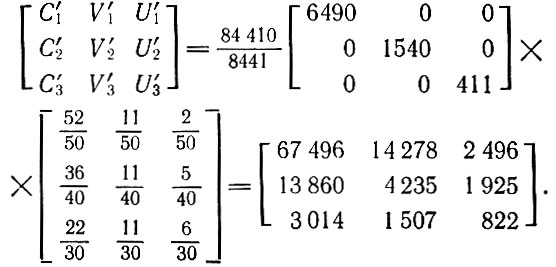

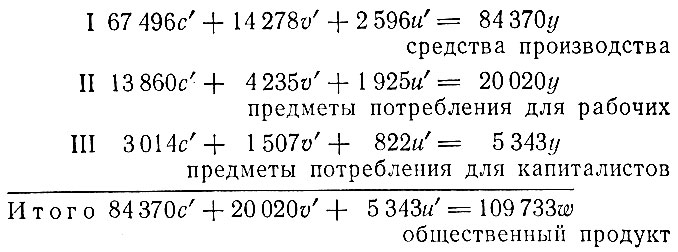

Схема воспроизводства, видоизмененная с целью отображения процесса накопления, имеет следующую форму:

Как видно отсюда, предложение средств производства в размере 84370y равно спросу на них для возобновления и расширения постоянного капитала, составляющего 84370с'. Точно так же предложение предметов потребления для рабочих, равное 20020y, совпадает с суммой возобновляемого переменного капитала и его прироста, которая составляет 20020υ'. Предложение предметов Потребления для капиталистов в размере 5343y также равно спросу на них - 5343u'.

Частный случай

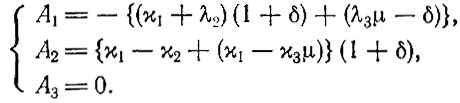

Проведенное выше исследование относится к достаточно общему случаю расширенного воспроизводства, когда характеристики строения капитала различны в разных подразделениях, постоянный капитал и переменный капитал возрастают неравномерно, и вследствие этого строение капитала во всех подразделениях изменяется после каждого производственного цикла. Рассмотрим теперь расширенное воспроизводство в частном случае, когда норма накопления во всех подразделениях одна и та же и темпы прироста постоянного и переменного капитала во всех подразделениях совпадают и равны темпу прироста всего совокупного вложенного капитала δ, т. е.

(5.52)

(5.52)Подставим это значение ζi, ηi и δi в (5.37) и определим значения главных миноров определителя (5.39). Мы получим

(5.53)

(5.53)Из выражений (5.50) следует, что

(5.54)

(5.54)Уравнение (5.49) сводится к следующему квадратному уравнению:

(5.55)

(5.55)Решение этого уравнения дает значение средней нормы прибыли

(5.56)

(5.56)Числовой пример для данного частного случая

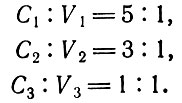

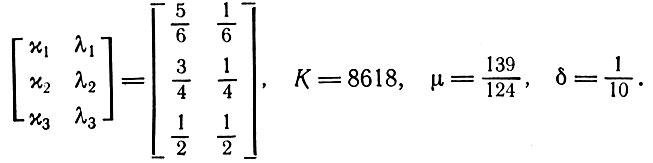

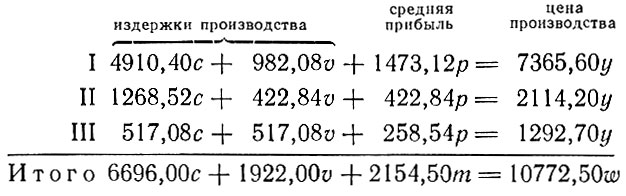

Рассмотрим некоторую экономическую систему, в которой величина совокупного авансированного капитала составляет 8618 (единица измерения - 1 млрд. иен), а органическое строение капитала в трех подразделениях определяется следующими пропорциями:

Предположим также, что общая норма прибавочной стоимости составляет 139/124 = 112,1% и что темпы прироста совокупного капитала, а также постоянного и переменного капитала в каждом из подразделений одинаковы и равны 10%. В соответствии с этими условиями

Подставляя эти числовые значения в (5.54), получим

Среднюю норму прибыли вычислим по формуле (5.56):

Далее,

Таким образом, согласно (5.43), стоимостной состав продукции до начала процесса накопления выглядит следующим образом:

Здесь все элементы общественного продукта измерены по стоимости. Если же использовать цены производства, то, согласно (5.44), получим следующее соотношение:

Стоимостной состав продукта при накоплении, согласно (5.45), определяется матричным уравнением

Запишем первую из этих трех систем уравнений в форме таблицы:

Величина совокупного капитала здесь составляет 6696с + 1992υ = 8618, соотношения между составными частями капиталов удовлетворяют заданным условиям, а норма прибавочной стоимости равна 112,1%.

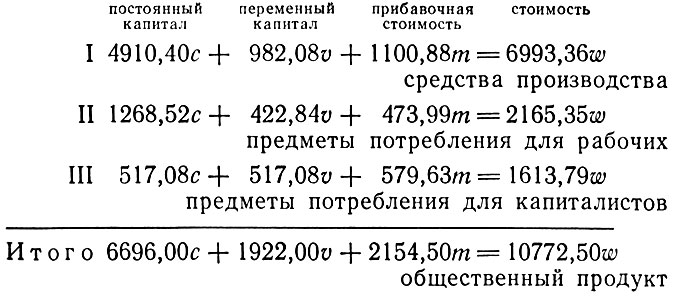

Построим теперь аналогичную таблицу для случая цен производства. Системе уравнений, основанной на ценах производства, соответствует следующая таблица:

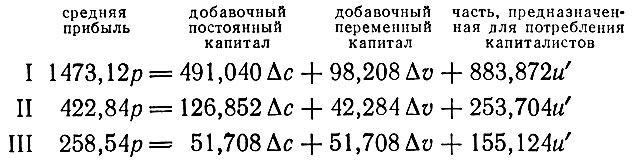

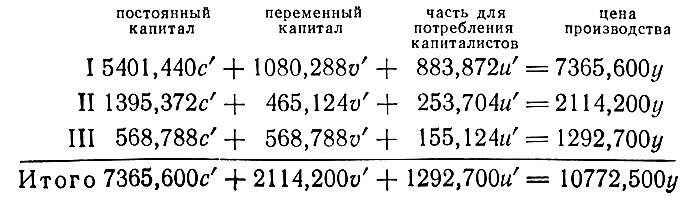

Как видно, здесь выполнено условие, согласно которому средняя норма прибыли составляет 25%. Сравнивая эту таблицу с предшествующей, мы видим, что сумма прибыли равна всей прибавочной стоимости, а сумма цен производства продуктов совпадает с суммой стоимостей всех продуктов. Добавочные величины постоянного капитала и переменного капитала составляют 10% их первоначальных размеров. Полученная прибыль распределяется следующим образом:

Прибавляя эти величины к соответствующим элементам первоначального капитала, получаем

Так как сумма всех элементов отдельной строки равна сумме всех элементов столбца с тем же номером, то процесс накопления может осуществляться без каких-либо помех.

Средняя прибыль, стоимость и прибавочная стоимость

С введением единой средней нормы прибыли отдельные товары реализуются не по своей стоимости, а по цене производства, равной издержкам производства плюс средняя прибыль. Следовательно, закон стоимости, в соответствии с которым товары продаются по стоимости, уже неприменим в отношении отдельных продуктов. В то же время сумма цен производства в масштабе всей экономики Y1 + Y2 + Y3 = Y равна сумме стоимостей всех продуктов W1 + W2 + W3 = W. Следовательно, можно сказать, что закон, согласно которому товары реализуются по своей стоимости, по-прежнему применим в отношении совокупного общественного продукта. Таким образом, существование общей нормы прибыли не уничтожает закона стоимости и не противоречит ему. Напротив, система цен производства является лишь формой выражения закона стоимости.

Кроме того, мы специально подчеркиваем, что, хотя отдельные товары продаются по ценам производства, отличающимся от стоимости, они по-прежнему воплощают стоимость, как переносимую прошлым трудом, так и вновь создаваемую живым трудом. Закон стоимости, отражающий существо товарного производства, выполняется для процесса производства в целом. В основе создания прибыли лежит производство прибавочной стоимости. Величина прибавочной стоимости определяет величину прибыли. Однако в условиях свободных переливов капитала никакой отдельный капиталист уже не может реализовать в прибыли всю ту величину прибавочной стоимости, которую он в действительности извлекает. Напротив, он вынужден довольствоваться средней прибылью, пропорциональной размерам его капитала. Все это, разумеется, вовсе не означает, что капиталист прекращает выкачивать как можно большую прибавочную стоимость за счет удлинения рабочего дня занятых у него рабочих, усиления интенсивности труда,увеличения дальнейшего разделения труда и внедрения механизации.

В масштабах всей экономической системы, как мы видели, общая сумма прибыли, реализованная на основе цен производства продуктов и составляющая Р1 + Р2 + Р3 = Р, равна общей сумме прибавочной стоимости М1 + М2 + М3 = М. Таким образом, можно сказать, что прибавочная стоимость составляет внутреннюю реальную основу прибыли, а прибыль есть внешняя форма, проявление прибавочной стоимости.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'