Глава IV. Воспроизводство и прибавочная стоимость

В этой главе мы более подробно рассмотрим процесс производства прибавочной стоимости. Как было отмечено во введении, возникновение прибавочной стоимости обусловлено существенным различием между стоимостью рабочей силы и стоимостью, которую создает труд, выступающий как потребительная стоимость. Первая величина, т. е. стоимость рабочей силы, определяется тем временем, которое необходимо для производства товаров, приобретаемых рабочим на заработную плату, а вторая величина - общей продолжительностью времени, в течение которого трудится рабочий.

Предположим, что для приобретения на заработную плату товаров, необходимых рабочему для воспроизводства своей рабочей силы, он должен трудиться по четыре часа в день. Если в денежном измерении один час работы равен одному доллару, то заработная плата этого рабочего будет равна четырем долларам.

Капиталист покупает особый товар - рабочую силу, выплачивая рабочему четыре доллара в форме заработной платы, на которую последний приобретает предметы потребления, и заставляет рабочего трудиться восемь часов в день. Разница между четырьмя часами труда, необходимого для воспроизводства товаров, приобретаемых рабочим на заработную плату, и теми восемью часами, которые он каждый день отдает фабрике, и составляет прибавочный труд, равный четырем часам. Таким образом, можно сказать, что весь восьмичасовой рабочий день состоит из четырех часов необходимого труда и четырех часов прибавочного труда. Стоимость продукта, созданного за один день при восьми часах работы, составляет восемь долларов. После того как этот продукт будет продан, рабочий получает четыре доллара своей заработной платы, а остальное составляет доход капиталиста.

Норма прибавочной стоимости

Рабочее время, необходимое для воспроизводства стоимости рабочей силы, т. е. стоимости товаров, приобретаемых на заработную плату, называется необходимым трудом. Когда товары, приобретаемые на заработную плату, потребляются рабочим, то они служат для воспроизводства его рабочей силы как элемента переменного капитала. Рабочее время, в течение которого рабочие вынуждены работать сверх необходимого времени, определяет собою прибавочный труд. Стоимость, созданная за то время, когда затрачивается необходимый труд, равна стоимости рабочей силы и, следовательно, равна стоимости переменного капитала. Стоимость, созданная прибавочным трудом, равна прибавочной стоимости.

Весьма важную роль выполняет величина отношения прибавочного труда к необходимому труду, или, что то же самое, величина отношения прибавочной стоимости к переменному капиталу, которая называется нормой прибавочной стоимости.

Нормы прибавочной стоимости в различных странах и в разные периоды времени значительно отличаются друг от друга. Например, согласно расчетам Е. С. Варги, выполненным на основе данных американской промышленной переписи, норма прибавочной стоимости в промышленности США в период 1899-1931 гг. составляла 106-158%*, а по расчетам Л. Кори, эта величина в 1914-1931 гг. составляла 122-155%**.

* (См.: М. Варга. Между VI и VII конгрессами Коминтерна. Экономика и политика. 1928-1934 гг. Партиздат, 1935.)

** (См.: L. Corey. The Decline of American Capitalism, 1934, p. 83.)

Ш. Лиф определял норму прибавочной стоимости в японской промышленности. По его расчетам, она составляла 327% в 1936 г., 380% в 1937 г. и 403% в 1938 г.*. Согласно вычислениям проф. Шоихиро Уесуги, выполненным на основе статистических данных по промышленности послевоенной Японии, норма прибавочной стоимости в 1946 г. составляла 195%, а в 1947 г . - 151%*****.

* (Ш. Лиф. Война и японская экономика (японский перевод). 1940, с. 284.)

** (См.: S. Uesugi. Calculation of Surplus Value in Japanese Industry. - Economic Studies, Vol. 3, № 2, Economic Institute of Hitotsubasi University, April 1952, p. 160.)

*** (В последнее время была определена норма прибавочной стоимости в Пуэрто-Рико: 97% в 1948 г. и 93% в 1963 г. Как относительная устойчивость этого показателя, так и его высокий уровень являются весьма необычными, учитывая, что он определен в тот период, когда процесс индустриализации в Пуэрто-Рико имел массовый характер. - См.: Е. Wolf. The Rate of Surplus Value in Puerto-Rico.)

Способы увеличения прибавочной стоимости

При постоянной величине необходимого рабочего времени прибавочная стоимость будет тем больше, чем продолжительнее рабочий день. К. Маркс называет прибавочную стоимость, созданную благодаря увеличению продолжительности рабочего дня, абсолютной прибавочной стоимостью. С другой стороны, если продолжительность рабочего дня фиксирована, то прибавочную стоимость можно увеличивать за счет сокращения необходимого рабочего времени. Созданная таким способом прибавочная стоимость названа К. Марксом относительной прибавочной стоимостью.

Рассмотрим вначале абсолютную прибавочную стоимость. Предположим, что необходимое рабочее время составляет четыре часа. Тогда прибавочная стоимость, созданная в результате работы за 8, 10 или 12 часов, будет равна соответственно четырем, шести или восьми часам, а норма прибавочной стоимости будет равна 100, 150 или 200%. Чем продолжительнее рабочий день, тем выше величина прибавочной стоимости. Поэтому капиталист стремится насколько возможно увеличивать рабочий день. Однако это лишает рабочего не только времени, которое необходимо для удовлетворения его интеллектуальных и социальных потребностей, но также и того времени, которое требуется для удовлетворения таких физиологических потребностей, как отдых, сон и т. д. Поэтому рабочий стремится к тому, чтобы его рабочий день не превышал некоторых границ, позволяющих ему сохранить определенный уровень жизни. В истории Англии и ряда других стран имеются классические образцы борьбы между капиталистами и рабочими за законодательное ограничение продолжительности рабочего дня. Единственным способом увеличивать прибавочную стоимость в условиях, когда продолжительность рабочего дня более или менее закреплена борьбой трудящихся и государственным законодательством, является сокращение необходимого рабочего времени. Если рабочий день равен восьми часам, а его необходимая часть равна четырем часам, то прибавочное рабочее время составляет только четыре часа. Но если бы капиталисту удалось сократить необходимое рабочее время до трех или двух часов, то прибавочное рабочее время возросло бы до пяти или шести часов, а норма прибавочной стоимости увеличилась бы от 100 до 166 или 300%. Прирост прибавочной стоимости, получаемый за счет сокращения необходимого рабочего времени, называется относительной прибавочной стоимостью.

Длительность необходимого рабочего времени определяется тем временем, которое требуется для производства предметов потребления рабочими. Поэтому для того, чтобы можно было сократить необходимое рабочее время, производство этих предметов потребления должно стать более дешевым. Это означает, что необходим рост производительности труда в секторе, изготавливающем товары, приобретаемые на заработную плату. Производительность труда можно увеличить с помощью лучшей организации и разделения труда, а также на основе механизации труда.

Строение капитала

Капитал отдельного предприятия в качественном отношении, т. е. с точки зрения его потребительной стоимости, состоит из двух элементов: средств производства и рабочей силы. Можно указать примерную оценку количества машин и массы сырого материала, которые соответствуют числу рабочих, приводящих их в движение. Такие измерители, как, например, количество рабочих, приходящихся на один сталеплавильный завод, или число рабочих, обслуживающих один токарный станок, отражают техническое строение капитала. Рост производительности труда всегда происходит вместе с увеличением числа машин и количества сырья, приходящихся на одного рабочего. Другими словами, рост производительности труда связан с ростом технического строения капитала; это отмечается во всех капиталистических странах.

По стоимости капитал состоит из постоянного капитала и переменного капитала. Отношение стоимости машин и сырых материалов к стоимости рабочей силы, которая приводит их в движение, называется стоимостным строением капитала. В марксистской литературе это отношение называется органическим строением капитала; мы используем также термины "стоимостное строение", "органическое строение", "строение капитала".

Хотя техническое строение капитала непрерывно возрастает, однако не следует поспешно заключать, что это верно и для органического строения. Эти две величины тесно связаны, но увеличение массы машин, оборудования и т. п. по отношению к количеству труда совсем не означает, что такое же увеличение происходит и в соотношении стоимостей постоянного капитала и переменного капитала. П. Суизи считает важным отметить следующее: "Несомненно верным является то, что измеренное в физических единицах количество машин и материалов, приходящихся на одного рабочего, имело тенденцию к очень быстрому росту на протяжении по меньшей мере полутора столетий. Однако органическое строение является стоимостным отношением, и в силу постоянного увеличения производительности труда неправильно будет полагать, что рост объема машин и материалов, приходящихся на одного рабочего, является показателем изменений в органическом строении капитала. На самом деле представление о быстром росте органического строения капитала кажется значительно преувеличенным"*.

* (P. Sweezy. Theory of Capitalist Development. - Monthly Review Press, 1964.)

Вопрос о том, растет или нет органическое строение капитала, является предметом дискуссий. Этот вопрос очень важен, так как он непосредственно связан с вопросом о норме прибыли (см. гл. V). В гл. VII взаимосвязь между органическим строением капитала и нормой прибыли рассматривается более подробно.

Впервые понятие строения капитала было введено К. Марксом*. Он измерял строение капитала в виде отношения C/V. Другие экономисты измеряли строение капитала несколько иначе. Так, например, О. Бенедикт** брал отношение V/C, тогда как Г. Гроссман***, следуя К. Марксу, применял C/V. П. Суизи использовал отношение постоянного капитала ко всему капиталу С/С + V****. В. И. Ленин применял отношение переменного капитала ко всему капиталу V/C + V*****. Каждая из этих величин имеет свои преимущества. В настоящей книге мы считаем характеристикой уровня органического строения величину C/V, величину С/С + V - характеристикой строения по постоянному капиталу, а V/C + V - характеристикой строения по переменному капиталу.

* (См.: К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, с. 158.)

** (См.: О. Веnedikt. Die Akkumulation des Kapitals bei Wachsender organischer Zusammensetzung. - Unter detn Banner des Marxistnus, III. 6. 1929.)

*** (См.: H. Grossman n. Das Akkumulations- und Zusammenbruchsgesetz des kapitalistischen Systems, 1929, S. 184.)

**** (См.: Р. М. Sweezy. The Theory of Capitalist Development, p. 66.)

***** (См.: В. И. Ленин. Полн. собр. соч., т. I, с. 67-122.)

Строение капитала и норма прибавочной стоимости

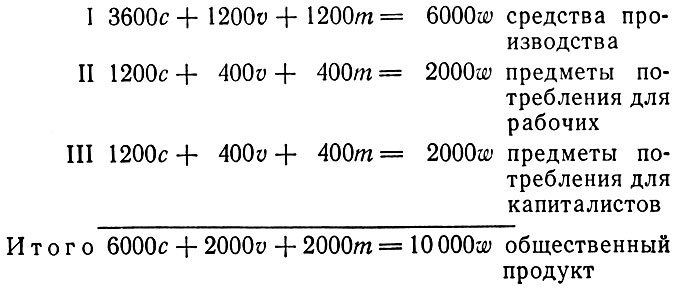

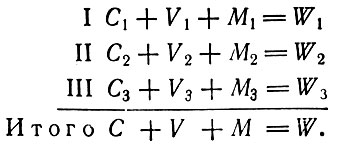

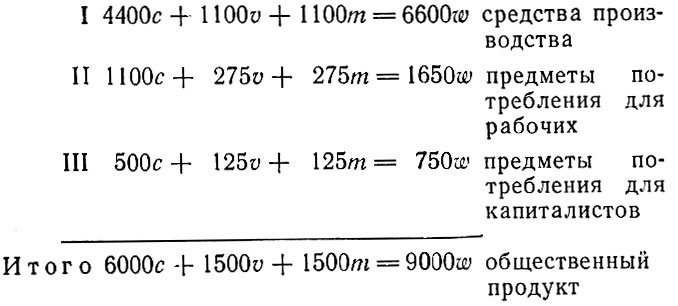

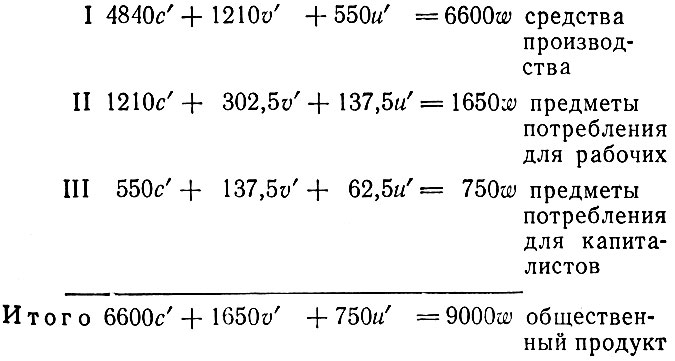

Разделим вновь все отрасли производства на три подразделения: I подразделение, производящее средства производства; II подразделение, производящее предметы потребления для рабочих; III подразделение, производящее предметы потребления для капиталистов. Далее мы будем полагать для упрощения, что весь постоянный капитал в каждом из подразделений изнашивается, т. е. полностью потребляется, на протяжении одного производственного цикла.

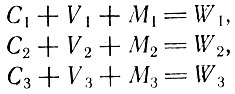

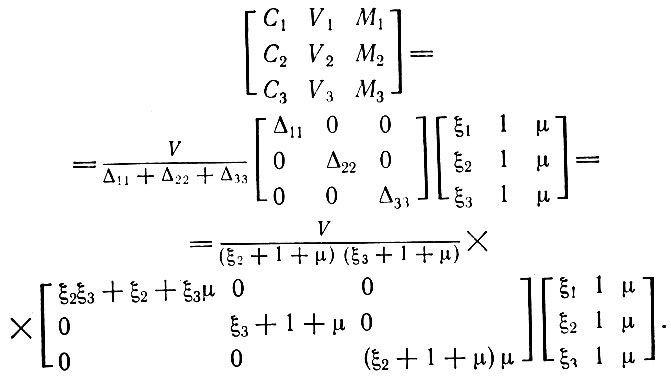

В предыдущей главе величины постоянного и переменного капитала и прибавочной стоимости определялись в пропорции к стоимости продукции каждого из подразделений. Это дало возможность представить схемы воспроизводства в матричной форме и выполнить ряд элементарных математических преобразований. Чтобы продвинуться дальше в исследовании внутреннего механизма процесса капиталистического воспроизводства, будем рассматривать теперь не отношения составных частей капитала ко всей величине продукта, а пропорции между самими этими частями. Прежде всего обратимся к пропорциям между составными частями капитала и переменным капиталом, который порождает прибавочную стоимость. Таким образом, особый интерес для нас представляет органическое строение капитала C/V и норма прибавочной стоимости M/V. Определим теперь, в каких пропорциях между подразделениями должны быть распределены постоянный капитал, переменный капитал и прибавочная стоимость и какова должна быть величина общественного продукта, произведенного в каждом из подразделений, для беспрепятственного осуществления процесса простого воспроизводства при заданных величинах органического строения капитала и нормы прибавочной стоимости.

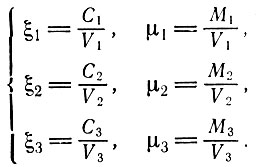

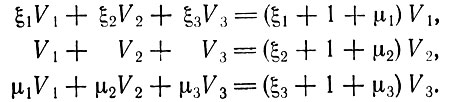

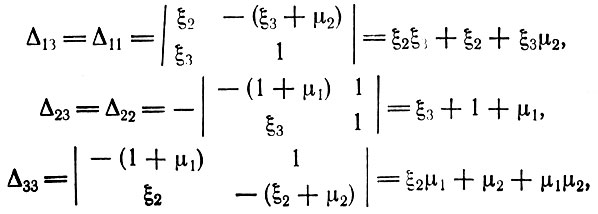

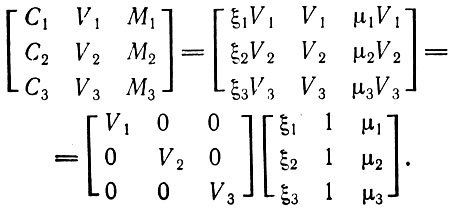

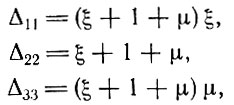

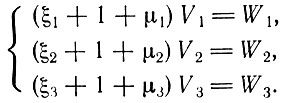

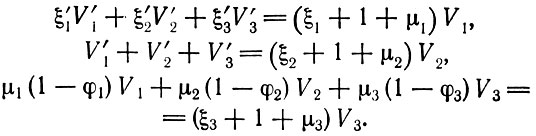

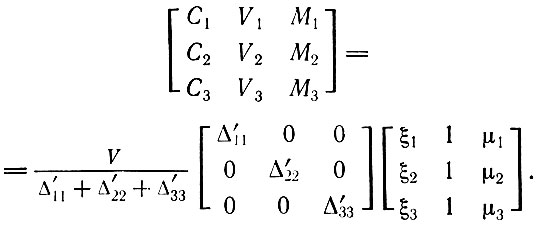

Обозначим отношение постоянного капитала Сi к переменному капиталу Vi в каждом отдельном подразделении через ξi, а отношение прибавочной стоимости Mi к переменному капиталу Vi через μi.

(4.1)

(4.1)Тогда равенства

можно будет представить в следующем виде:

(4.2)

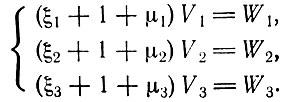

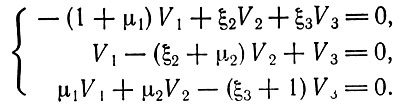

(4.2)Условия равновесия при простом воспроизводстве

можно представить в виде

Преобразовав эти равенства, получаем

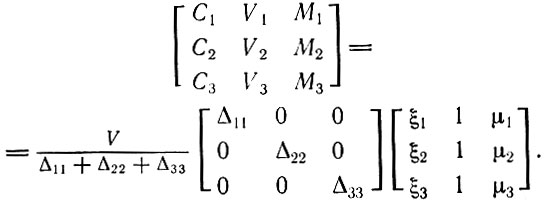

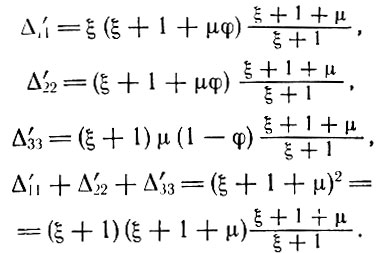

(4.3)

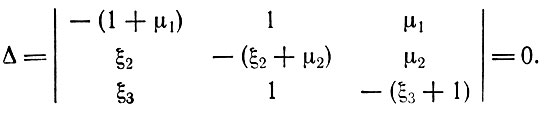

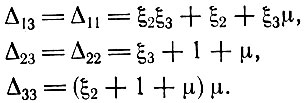

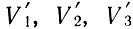

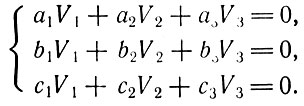

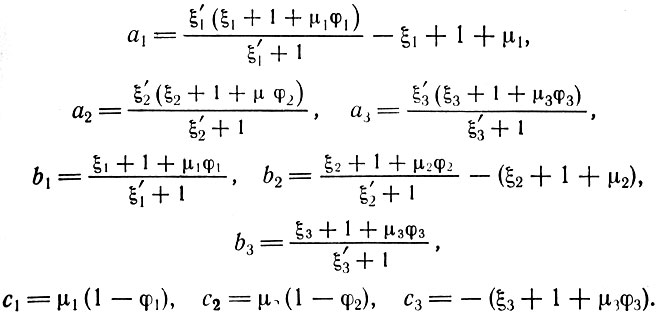

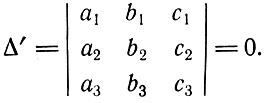

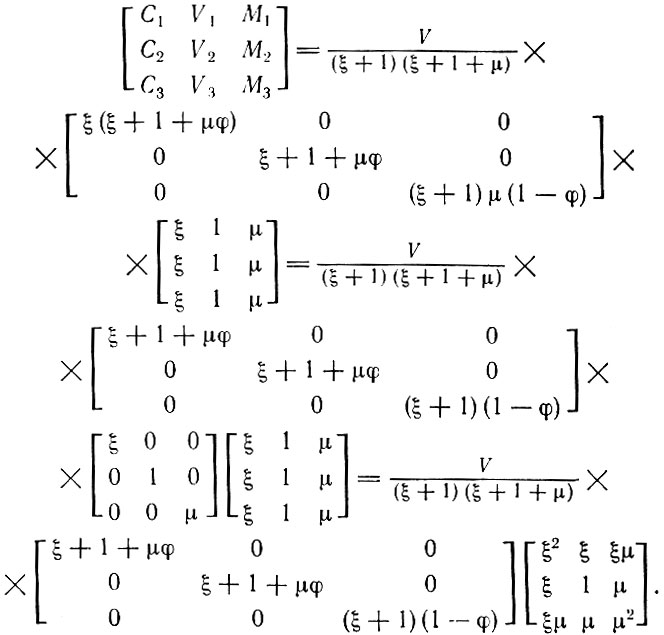

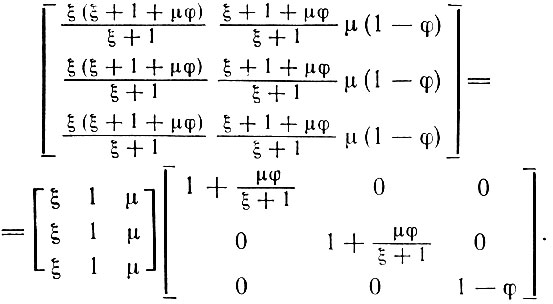

(4.3)Применяя преобразования, аналогичные тем, которые производились в гл. III при переходе от уравнений (3.4) к (3.16), построим определитель для транспонированной матрицы коэффициентов системы уравнений (4.3)

(4.4)

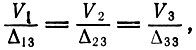

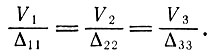

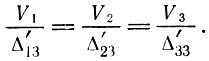

(4.4)Далее получим соотношение

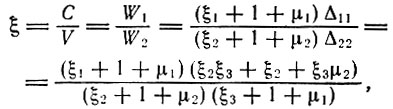

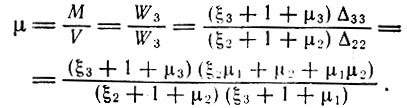

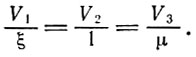

(4.5)

(4.5)которое определяет пропорции переменного капитала в различных подразделениях.

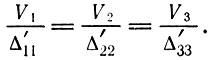

Кроме того, поскольку

то алгебраические дополнения элементов любой строки определителя Δ равны друг другу, так что (4.5) можно записать в виде

(4.6)

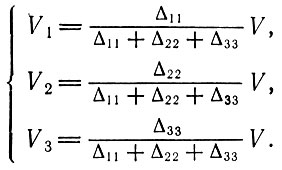

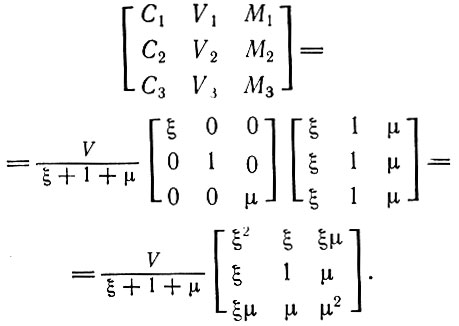

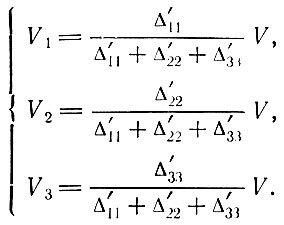

(4.6)Таким образом, если известна общая величина переменного капитала во всех отраслях производства V, то для нормального движения простого воспроизводства переменный капитал должен распределяться между подразделениями следующим образом:

(4.7)

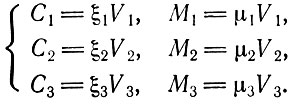

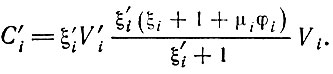

(4.7)Когда определены величины переменного капитала в отдельных подразделениях, немедленно могут быть найдены размеры постоянного капитала и прибавочной стоимости:

(4.8)

(4.8)Следовательно, распределение постоянного капитала и прибавочной стоимости по подразделениям, необходимое для нормального осуществления процесса простого воспроизводства, можно представить в такой форме:

(4.9)

(4.9)Подставляя в (4.9) выражения для V1, V2 и V3 из (4.7), получаем

(4.10)

(4.10)Используя (4.2) и (4.7), можно определить пропорции между объемами продукции, выпускаемой отдельными подразделениями:

(4.11)

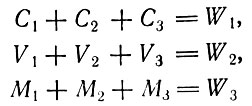

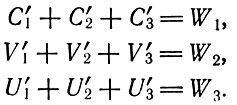

(4.11)Если продукция производится в соответствии с условием (4.11), то стоимость средств производства, произведенных в I подразделении, будет равна величине всего постоянного капитала, стоимость предметов потребления для рабочих, произведенных во II подразделении, будет равна величине всего переменного капитала, а стоимость предметов потребления для капиталистов, произведенных в III подразделении, будет равна величине всей прибавочной стоимости:

Далее, строение совокупного общественного капитала можно представить в виде

(4.12)

(4.12)а норму прибавочной стоимости для всей производственной системы - в виде

(4.13)

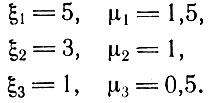

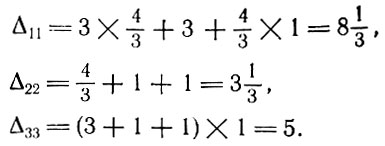

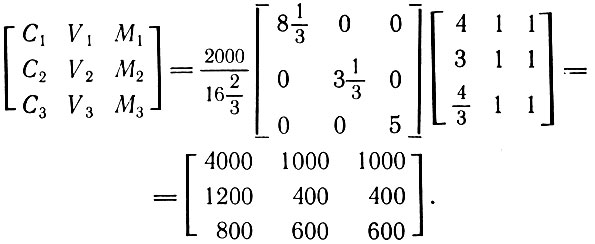

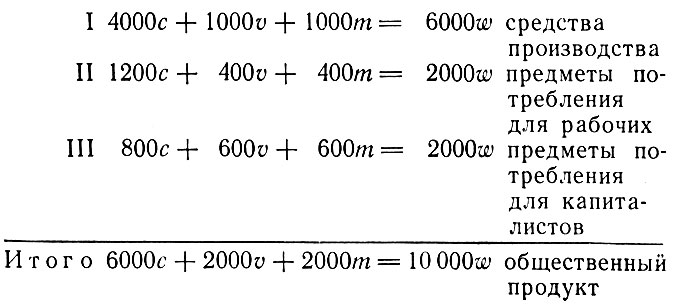

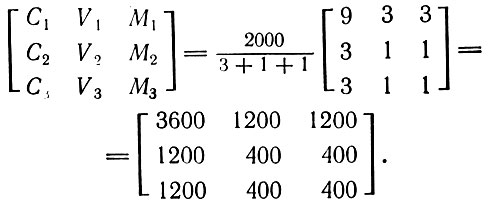

(4.13)Числовой пример

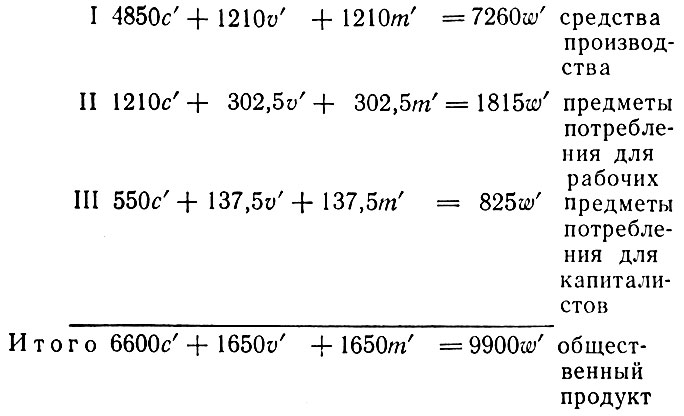

Рассмотрим некоторую экономическую систему, в которой строение капитала в I, II и III подразделениях равно соответственно 5, 3 и 1, а норма прибавочной стоимости составляет 150, 100 и 50%. Тогда

В соответствии с этим

Если величина всего переменного капитала равна 2000, то из (4.10) мы получаем

Стоимостное строение продукта в этом примере такое же, как в модели 1 в предыдущей главе.

Тенденция к выравниванию отраслевых норм прибавочной стоимости

Величина прибавочной стоимости, созданной в отдельном подразделении, пропорциональна размеру вложенного переменного капитала. Норма прибавочной стоимости определяется продолжительностью рабочего времени, необходимого для воспроизводства заработной платы рабочего, и прибавочным рабочим временем, в течение которого рабочие трудятся на капиталистов без вознаграждения. Первая из этих двух величин зависит от уровня реальной заработной платы, а вторая - от различия между продолжительностью рабочего дня и необходимым рабочим временем. Следовательно, отличия в ставках заработной платы и в продолжительности рабочего дня могут привести к тому, что нормы прибавочной стоимости в разных подразделениях будут неодинаковы. Такие различия можно отметить на раннем этапе развития капитализма. Однако постепенно те законы или обычаи, которые ограничивали перемену мест работы, передвижение рабочих, были отменены. Кроме того, в результате разделения труда, которое достигло высокой степени, и замены сложного квалифицированного труда простым на основе механизации само содержание труда становится безразличным для рабочего. Так как рабочие более свободно могут переходить с одного места работы на другое в соответствии с условиями труда, то различия в заработной плате и в продолжительности рабочего дня начинают исчезать, приводя к выравниванию норм прибавочной стоимости во всех подразделениях*.

* (К. Маркс подчеркивал, что именно рост мобильности рабочей силы определяет тенденцию к выравниванию норм прибавочной стоимости в различных отраслях производства. "Пункт второй предполагает: отмену всех законов, препятствующих рабочим перемещаться из одной сферы производства в другую или из одного центра производства данной местности в другой; безразличное отношение рабочего к содержанию его труда; возможно большее сведение труда во всех сферах производства к простому труду; освобождение рабочих от всех профессиональных предрассудков; наконец - и это в особенности - подчинение рабочего капиталистическому способу производства". - К. Маркс и Ф. Энгельс. Соч., т. 25, с. 215.)

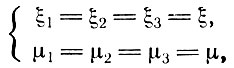

Воспроизводство в условиях равенства норм прибавочной стоимости

Какое влияние оказывает выравнивание норм прибавочной стоимости во всех подразделениях на структурные характеристики производственного процесса? На этот вопрос нетрудно ответить, если ввести в полученные выше соотношения одинаковую норму прибавочной стоимости. Предположив, что нормы прибавочной стоимости во всех подразделениях равны общей норме прибавочной стоимости μ, т. е.

(4.14)

(4.14)мы обнаружим, что знаменатели в выражении (4.5) принимают следующие значения:

Следовательно,

Отсюда следует, что выражение (4.10), отражающее стоимостной состав продукта при простом воспроизводстве, приобретает следующий вид:

(4.15)

(4.15)Модель схемы воспроизводства при равных нормах прибавочной стоимости

Построим теперь модель для такой схемы воспроизводства, где органическое строение капитала в I, II и III подразделениях равно соответственно 4, 3 и 4/3, норма прибавочной стоимости во всех подразделениях равна 100%, а весь переменный капитал равен 2000, т. е.

В соответствии с этим

Согласно (4.15), получаем

Представим этот результат в табличной форме:

Одинаковое органическое строение капитала и равные нормы прибавочной стоимости

Если во всех подразделениях сохраняется одинаковое органическое строение капитала и одни и те же нормы прибавочной стоимости, т. е.

(4.16)

(4.16)и, следовательно,

то величины переменного капитала в разных подразделениях соотносятся между собой следующим образом:

(4.17)

(4.17)Схема простого воспроизводства такова:

(4.18)

(4.18)Поскольку матрица, стоящая в правой части этого уравнения, является симметрической, то

(4.19)

(4.19)Числовая модель воспроизводства для случая одинакового органического строения капитала и равных норм прибавочной стоимости

Пусть единая величина органического строения капитала равна 3, норма прибавочной стоимости равна 100%, а совокупный переменный капитал составляет 2000. Иначе говоря, ξ = 3, μ = 1, V = 2000. Тогда из (4.18) получаем:

Схема воспроизводства такова:

Воспроизводство в расширенном масштабе

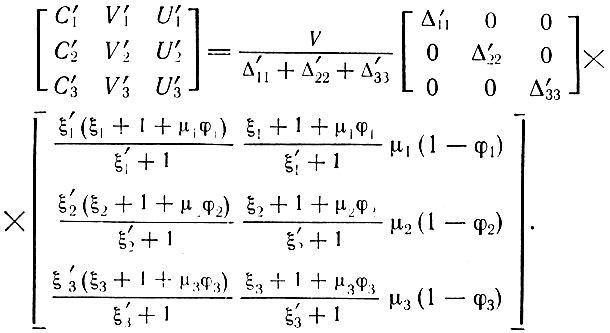

Как и в случае простого воспроизводства, при рассмотрении расширенного воспроизводства мы примем в качестве исходной величины объем переменного капитала, который непосредственно связан с созданием прибавочной стоимости, и будем измерять постоянный капитал и прибавочную стоимость в пропорции к переменному капиталу. Продукты, создаваемые в трех подразделениях, в начале производственного цикла до осуществления накопления имеют следующий состав:

Будем по-прежнему обозначать строение капитала до осуществления накопления через ξi, а норму прибавочной стоимости - через μi:

(4.20)

(4.20)Исходную ситуацию для осуществления воспроизводства в расширенном масштабе можно описать следующими уравнениями:

(4.21)

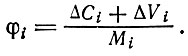

(4.21)Созданная в каждом подразделении прибавочная стоимость делится на три части: ΔCi, ΔVi и U'i. Величина ΔVi добавляется к переменному капиталу, ΔCi добавляется к постоянному капиталу, а U'i составляет часть, предназначенную для индивидуального потребления капиталистов, т. е.

Определим теперь норму прибавочной стоимости как отношение добавочного капитала, или накапливаемой части прибавочной стоимости, ко всей прибавочной стоимости, т. е.

(4.22)

(4.22)Дополнительный капитал в каждом подразделении равен

(4.23)

(4.23)а остаток прибавочной стоимости, поступающий для индивидуального потребления капиталистов, равен

(4.24)

(4.24)Следовательно, возобновленный капитал и дополнительные части капитала в конце года можно представить в следующем виде:

(4.25)

(4.25)Если выразить увеличившийся капитал как

то новое значение органического строения капитала будет

(4.26)

(4.26)Запишем (4.25) в виде

(4.27)

(4.27)Отсюда получаем соотношения между увеличенным в результате накопления объемом переменного капитала и первоначальным переменным капиталом (до накопления)

(4.28)

(4.28)Как и в рассмотренных выше случаях, введем дополнительно уравнения равновесия или уравнения для потоков продуктов, определяющие условия беспрепятственного развертывания процесса воспроизводства:

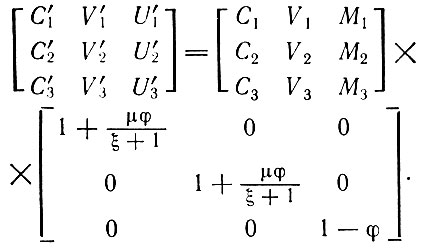

Подставляя выражения из (4.26) и (4.24) в левые части этих уравнений, а выражения из (4.21) в правые их части, получаем

Далее, подставим в первое и второе из указанных уравнений выражения для

из (4.28):

(4.29)

(4.29)Здесь

Запишем определитель для транспонированной матрицы коэффициентов системы уравнений (4.29)

(4.30)

(4.30)Проведя такие же рассуждения, что и выше, устанавливаем, что величины переменного капитала до начала накопления соотносятся между собой так же, как алгебраические дополнения элементов любого столбца этой матрицы. Например,

(4.31)

(4.31)Так как алгебраические дополнения элементов любой строки равны друг другу, то выполняется соотношение

(4.32)

(4.32)Если известна величина всего переменного капитала, то переменный капитал каждого из подразделений определяется с помощью следующих равенств:

(4.33)

(4.33)Беспрепятственное развертывание расширенного воспроизводства возможно в том случае, если постоянный капитал, переменный капитал и прибавочная стоимость распределены по всем трем подразделениям следующим образом:

(4.34)

(4.34)Согласно (4.26) и (4.28), величина постоянного капитала в каждом из подразделений после осуществления накопления равна

(4.35)

(4.35)Следовательно, используя (4.35), (4.28), (4.24) и (4.33), можно получить общее выражение для постоянного капитала, переменного капитала и индивидуального потребления капиталистов после осуществления накопления:

(4.36)

(4.36)С помощью (4.21) и (4.33) можно определить также пропорцию выпуска продукции в каждом из подразделений:

(4.37)

(4.37)Уравнение (4.36) описывает распределение постоянного капитала, переменного капитала и прибавочной стоимости по подразделениям не только для расширенного воспроизводства, оно справедливо и для случая простого, а также суженного воспроизводства. Иначе говоря, в зависимости от значения φi данное уравнение позволяет определить объемы капитала и прибавочной стоимости в каждом из подразделений в следующих трех случаях:

1 ≥ φi > 0 (воспроизводство в расширенном масштабе);

φi = 0 (простое воспроизводство);

φi < 0 (воспроизводство в суженном масштабе) при i = 1, 2, 3.

Частный случай

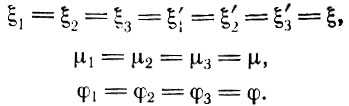

Уравнения (4.34) и (4.36) являются общими формулами для простого воспроизводства. Найдем их выражение в частном случае, когда во всех трех подразделениях имеют место одинаковые уровни органического строения капитала, равные нормы прибавочной стоимости и равные нормы накопления.

Пусть

Тогда

Подставляя эти выражения в (4.34), получим

(4.38)

(4.38)При указанных условиях матрица, стоящая последней в правой части уравнения (4.36), становится равной

Таким образом, в результате накопления показатели распределения капитала и дохода отвечают следующему соотношению:

(4.39)

(4.39)Величина μφ/ξ + 1 представляет собой темп прироста капитала. Согласно (4.20) и (4.22), эта величина равна ΔCi + ΔVi/Ci + Vi. Доля потребления в прибавочной стоимости равна 1 - φ. Из (4.22) и (4.24) следует, что эта характеристика эквивалентна V'1/Mi. Таким образом, (4.39) показывает, что возросшие объемы постоянного капитала, переменного капитала и потребления капиталистов равны сумме своих значений в начале производственного цикла и дополнительных частей, пропорциональных соответствующим темпам прироста.

Числовая модель воспроизводства для рассмотренного частного случая

Предположим, что объем переменного капитала в экономике некоторой капиталистической страны составляет в начале года 1500 единиц (возьмем, например, в качестве единицы 10 млрд. иен). Пусть органическое строение капитала будет равно 400%, норма прибавочной стоимости во всех подразделениях - 100% и пусть при неизменных величинах органического строения капитала и нормы прибавочной стоимости ежегодно накапливается 50% прибавочной стоимости каждого подразделения.

Определим, какими должны быть количества постоянного капитала, переменного капитала и прибавочной стоимости в каждом из подразделений в начале каждого текущего года, для того, чтобы расширенное воспроизводство осуществлялось беспрепятственно. В соответствии с приведенными данными

Подставляя эти величины в (4.38), определяем размеры капитала и прибавочной стоимости в каждом из подразделений до начала накопления

При накоплении выражения для капиталов будут преобразованы в соответствии с (4.39) к виду

Таким образом, схема воспроизводства в расширенном масштабе для первого года воспроизводства будет такова:

Схема воспроизводства при накоплении принимает вид

Условия равновесия здесь выполнены, а стоимостной состав производимых продуктов в начале второго финансового года будет следующим:

Неравенство показателей органического строения капитала

Как было разъяснено выше, существует тенденция к уравниванию норм прибавочной стоимости во всех отраслях производства. Присуща ли аналогичная тенденция также и органическому строению капитала?

"В пределах отдельной отрасли производства, несомненно, существует тенденция к тому, чтобы органическое строение капитала во всех предприятиях (фирмах) данной отрасли было одним и тем же. Однако по отношению к отраслям, производящим совершенно разные товары с использованием весьма отличающихся друг от друга методов производства, такой тенденции к уравниванию уровней органического строения капитала не существует. Так, например, очевидно, что нет никаких причин к тому, чтобы совпадали величины отношений постоянного капитала к переменному капиталу в сталелитейной промышленности и в отрасли, производящей одежду"*.

* (P. M. Sweezy. The Theory of Capitalist Development, 1964, pp. 69-70.)

Далее, если нормы прибавочной стоимости становятся равными, а различия в органическом строении капитала по-прежнему сохраняются, то отношение прибавочной стоимости ко всему капиталу будет дифференцировано по отраслям производства. Однако в силу конкуренции и свободного межотраслевого перемещения капиталов будет проявляться тенденция к тому, чтобы все капиталы приносили равный в процентном отношении доход вне зависимости от своего органического строения. Так, двум равным капиталам, один из которых полностью представлен живым трудом, а другой - машинами, соответствуют разные величины прибавочной стоимости, однако эти капиталы приносят одинаковую прибыль. Этот кажущийся парадокс не нашел объяснения у Рикардо. Переходя теперь от стоимости к сфере ее внешних проявлений, т. е. к прибыли и цене производства, мы сможем без труда разрешить это противоречие.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'