Производительность и эффективность

Производительность труда в простейшей форме может быть определена как количество единиц произведенной продукции на единицу затрат.

Простейшая формула измерения прибыльности имеет следующий вид:

| Часовая выработка = | Количество единиц продукции | |

| Количество отработанных часов |

Однако при измерении производительности в человеко-часах не учитываются затраты других видов ресурсов, например материальных, и капитала. В действительности понятие производительности труда гораздо более глубоко и многогранно, чем это кажется на первый взгляд.

Все специалисты сходятся на том, что в самом общем виде

| Производительность= | Продукция | |

| Затраты |

На более конкретном уровне мнения относительно того, как измерять затраты и продукцию, очень существенно расходятся. Показатель часовой выработки в упрощенной форме отражает объем работы, выполненной в единицу времени. Соответственно меры, направленные на повышение производительности труда, зачастую оказываются направленными лишь на ускорение темпов работы и не затрагивают при этом структуру капитала или какие-то другие факторы.

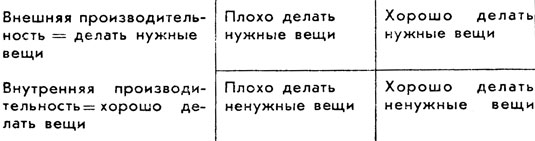

Показатель общей производительности труда строится с учетом всех видов ресурсов, потребляемых в процессе производства: капитала, труда и материалов. Для того чтобы сравнивать все эти виды ресурсов, их затраты нужно выразить в денежном форме или в каких-либо других общих единицах стоимости. Труд, безусловно, является важным компонентом производительности в самом широком смысле, но главное значение показателя общей производительности состоит в том, что он отражает как внутреннее использование ресурсов, так и оценку продукции, устанавливаемую на рынке. Таким образом, охватывается и внутренняя, и внешняя производительность, т. е. использование наличных ресурсов и создание тех или иных потребительских благ.

Рис. 12. Общая производительность

Для повышения общей производительности необходимо направить усилия на достижение цели, зафиксированной в правом верхнем углу схемы: мы не просто должны эффективно организовать производство, снижая издержки, но и производить необходимые товары и услуги. Именно рынок определяет, насколько необходим тот или иной товар, а также устанавливает его стоимость в форме цены единицы продукции. Производство основывается на экономических критериях. Производительность и прибыльность тесно связаны. Прибыльность той или иной компании зависит не только от того, насколько эффективно она производит товары или услуги, но в значительной степени от того, какие товары или услуги она производит.

На рынке устанавливают цены, которые соответствуют оценке товаров или услуг покупателями. Эти цены являются прямым выражением внешней производительности, которая, следовательно, определяется потребностями и спросом, а не трудом, который затрачивается той или иной организацией.

Общая производительность компании может быть определена как частное от деления стоимости благ, произведенных компанией, на общие затраты ресурсов, которые были необходимы для производства этих благ. Это позволяет сопоставить внутреннее использование ресурсов с рыночной оценкой продукции.

Понятие эффективности часто используется в качестве синонима общей производительности. Но, обращаясь к этим понятиям, важно иметь в виду все, что в них вкладывается.

Производительность капитала позволяет определить отношение числа единиц продукции к рыночной стоимости фондов, затраченных на производство данной продукции.

Понятие производительности труда по добавленной стоимости часто используется при определении стратегии, когда требуется сравнить деятельность различных подразделений. Этот показатель получается как частное от деления величины добавленной стоимости на количество отработанных часов или иногда на число работающих. Добавленная стоимость определяется как разность между произведенной стоимостью и затратами на приобретение материалов. Эта разность равна сумме вложений капитала, труда и прибыли за вычетом потерь, если таковые имеются:

| Производительность труда по добавленной стоимости = | Стоимость продукции - Затраты на приобретение материалов | |

| Количество отработанных часов |

Производительность в функциональных подразделениях компании оценивается на основе таких критериев организации производства, как счета-фактуры, число затраченных часов или количество реализованных единиц продукции, отнесенные к числу человеко-часов или к численности занятых. Следует отметить, что данное понятие имеет разные значения, каждое из которых отличается по определению.

Проводя стратегический анализ, часто приходится прибегать к показателям сравнительной производительности. Выраженные в той или иной форме, они используются для сопоставления издержек данной компании и ее конкурентов.

В ходе исследований были выявлены следующие парадоксальные зависимости:

1) чем выше выработка на одного работающего, тем выше доходность;

2) с увеличением капиталовооруженности увеличивается и добавленная стоимость на одного работающего, т. е. производительность труда;

3) рост капиталовооруженности приводит к снижению прибыльности.

Например, капитальные вложения в автоматизированное производство зачастую преследуют цель повысить производительность труда. Из пункта 3, однако, ясно, почему подобная стратегия на деле приводит не только к повышению производительности труда, но и к снижению прибыльности.

При стратегическом анализе производительность имеет огромное значение как фактор, определяющий позицию той или иной предпринимательской единицы с точки зрения величины издержек. Обычно бывает полезно разбить величину добавленной стоимости на составные части и сопоставить покупные цены со структурой капитала, с тем чтобы обнаружить причины различий в производительности.

Целесообразно, чтобы для всех отделов и подразделений компании была разработана единая процедура определения производительности и эффективности. Если эта работа будет проделана тщательно и Вам удастся выработать соответствующие критерии, Вы сможете проводить сопоставления во времени и, может быть, даже сопоставления со своими конкурентами.

Определение добавленной стоимости и прибыли:

+ стоимость продаж (доход от продаж);

- затраты на производство (текущие затраты сырья, материалов, полуфабрикатов, энергии, транспортные издержки и т. п.);

= добавленная стоимость (может быть соотнесена с числом занятых и (или) затратами капитала в компании);

- затраты на персонал (заработная плата + отчисления на социальное страхование);

= валовая прибыль (покрытие фиксированных расходов компании и доходов акционеров).

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'