§ 7. Историческая тенденция средней нормы прибыли к понижению

Закон повышающейся производительности труда является ключом к пониманию не только исторической тенденции нормы прибавочной стоимости к повышению, но и исторической тенденции средней нормы прибыли к понижению. Вместе с тем без анализа средней прибыли и цены производства нельзя раскрыть всего своеобразия действия закона повышающейся производительности труда при капитализме.

Возникновение средней нормы прибыли и цены производства воздвигает новые препятствия, ставит новые границы поступательному движению производительности труда.

Известно, что рост производительности труда выражается в уменьшении количества труда, воплощенного в продукте, а при товарном производстве - в уменьшении его стоимости. Этот, казалось бы, общий критерий возрастающей производительности труда должен сохранять свою силу при капитализме и быть руководящим принципом при введении новых машин, сберегающих живой труд и приводящих к общей экономии труда. Однако при капитализме дело обстоит не совсем так.

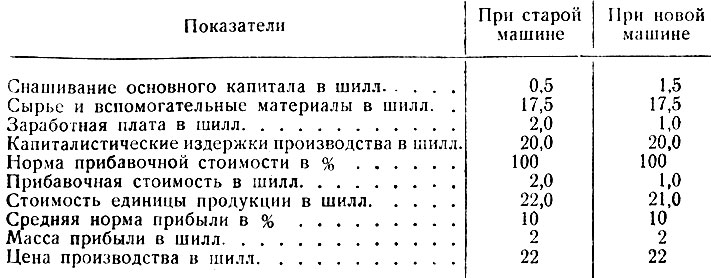

При капиталистическом способе производства новая, более совершенная машина, повышающая производительность труда, выгодна не во всех случаях, когда она сберегает труд и понижает стоимость товара, а лишь тогда, когда ее применение обеспечивает большую прибыль. Но это возможно лишь при условии, если применение новой машины позволяет капиталисту сберегать на оплачиваемой части живого труда больше, чем расходовать на оплату прошлого труда, овеществленного в использованных орудиях производства. В пояснение этого положения приведем пример (в несколько видоизмененном виде см. его в табл. 34), заимствованный нами из XV главы третьего тома "Капитала*".

* (47 См.: К. Маркс и Ф. Энгель с. Соч., т. 25, ч. I, стр. 287-288.)

Применение новой машины принесло бы экономию на живом труде в 2 раза (заработная плата уменьшается с 2 шилл. до 1 шилл.). Вместе с тем снизилась бы и стоимость единицы продукции (с 22 шилл. до 21 шилл.). И все же для капитала введение новой машины невыгодно, поскольку издержки производства остались бы прежними (20 шилл.) и прибыль не возросла (10% от 20 = 2 шилл.), т. е. цена производства не изменилась бы. В результате новая машина не находит применения, уровень производительности труда остается прежним. Вновь возникшая производительная сила труда капиталом не используется.

В приведенном примере издержки производства не изменяются потому, что капиталист, сберегая на оплате живого труда 1 шилл., дополнительно расходует 1 шилл. на снашивание основного капитала. Если бы снашивание составляло не 1,5 шилл., а 1 шилл., введение машины было бы уже выгодно для капитала, так как издержки производства снизились бы на 0,5 шилл.

Затраты капитала, стоимость, цена производства и прибыль (на единицу продукции)

Таблица 34

Уменьшение капиталистических издержек производства - лишь средство для получения большей прибыли. Норма прибыли- эта естественная форма для выражения самовозрастания капитала - является определяющим принципом и для введения новой техники и для использования (или неиспользования) возрастающей производительной силы труда.

Рост производительности труда повышает норму прибавочной стоимости. И если бы капитал довольствовался этим, он не чинил бы особых препятствий действию закона повышающейся производительности труда. Но предпринимательская деятельность капиталиста определяется нормой прибыли. "Ни один капиталист, - писал К- Маркс, - не применит нового метода производства добровольно, как бы он ни был производителен и как бы он ни повышал норму прибавочной стоимости, если только он уменьшает норму прибыли*".

* (Там же, стр. 290)

Норма прибыли - это альфа и омега капиталистического способа производства. Вот почему для понимания его внутренних противоречий первостепенное значение имеет анализ взаимосвязи между исторической тенденцией средней нормы прибыли и повышающейся производительностью труда.

Проследить историческую тенденцию средней нормы прибыли на фактических данных - задача, сопряженная с большими трудностями.

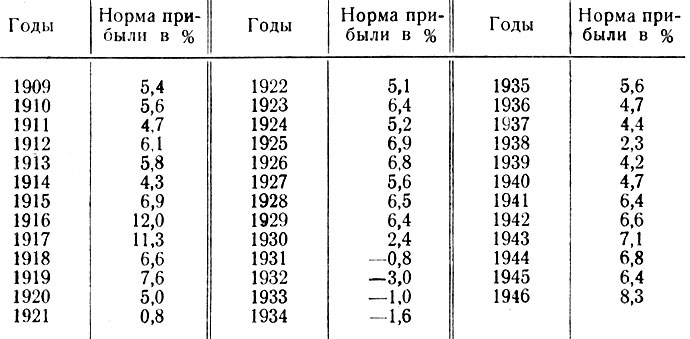

С этой точки зрения представляют известный интерес произведенные американской Ассоциацией по исследованию проблем труда подсчеты средней нормы чистой "видимой" прибыли корпораций США за период с 1909 по 1946 г. (табл. 35). Однако данные Ассоциации не дают правильного представления о действительной норме прибыли. Ее фактический уровень значительно выше, так как чистая "видимая" прибыль далеко не охватывает всей прибавочной стоимости. К тому же отчетные официальные источники, как правило, скрывают реальные размеры самой прибыли.

Динамика средней нормы чистой "видимой" прибыли корпораций США за 1909-1946 гг.*

Таблица 35

* (Некоторые тенденции в развитии американского капитализма. Пер. с англ. М., ИЛ, 1950, стр. 71-72.)

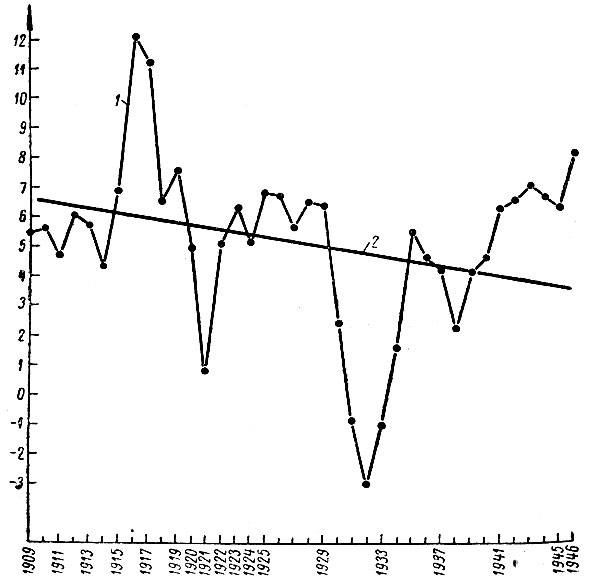

Если движение средней ежегодной нормы прибыли корпораций США за 1909-1946 гг. изобразить в виде кривой (как это сделано на рис. 6), то она не покажет непрерывного прогрессирующего падения нормы прибыли. Скорей всего она отразит циклический характер капиталистического воспроизводства. На графике кризисы 1920, 1929 и 1937 гг. выражены с достаточной определенностью. Особенно это относится к кризису 1929- 1932 гг.

Вместе с тем нельзя не обратить внимание на "благотворную" роль военных поставок и вообще на последствия военно-инфляционной конъюнктуры. В этом отношении особенно бросается в глаза период первой империалистической войны. Более плавный подъем нормы прибыли накануне и в период второй мировой войны объясняется возросшими амортизационными отчислениями и другими приемами сокрытия действительных колебаний нормы прибыли.

Все же и эти данные подтверждают наличие исторической тенденции средней нормы прибыли к понижению. Наиболее наглядное представление о закономерном движении средней нормы прибыли, не осложненном действием кратковременных факторов (фаз подъема или кризиса, военно-инфляционной конъюнктуры и др.), которые в отдельные годы порождают резкие скачки средней прибыли вверх или вниз, дает на нашем графике нисходящая прямая, полученная путем сглаживаним методом наименьших квадратов.

Рис. 6. Динамика средней нормы прибыли карпораций США за 1909-1946 гг. 1-фактическое движение нормы-7 прибыли; 2-историческая тенденция средней нормы прибыли к понижению

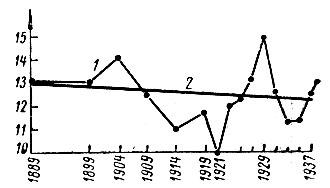

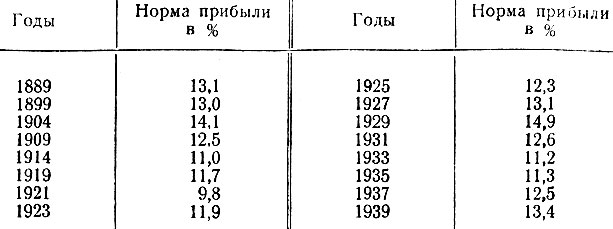

По другим подсчетам американской Ассоциации по изучению проблем труда, основанным на данных обрабатывающей промышленности США за период с 1889 по 1939 г., средняя норма прибыли учитывает прибавочную стоимость более полно (табл. 36). Эти данные имеют ряд преимуществ. Во-первых, они охватывают более продолжительный период: 50 лет вместо 38. Во-вторых, они более точно отражают действительную (а не заниженную, как в предыдущем случае) норму прибыли. В-третьих, в них нет резких ежегодных колебаний, что более характерно для действительной средней нормы прибыли.

Если по данным табл. 36 построить график, то получится также весьма наглядная картина (рис. 7). Ломаная кривая представляет среднюю норму прибыли за указанные годы.

Прямая нисходящая линия выражает историческую тенденцию средней нормы прибыли к понижению, не осложненную действием кратковременных факторов и обстоятельств, которые в отдельные годы вызывали скачки вверх или вниз.

Рис. 7. Динамика средней нормы прибыли в обрабатывающей промышленности США за 1889—1939 гг. 1 — фактическое движение нормы прибыли; 2 — историческая тенденция средней нормы прибыли к понижению

Метод сглаживания по прямой хотя и дает более наглядное представление об исторической тенденции средней нормы прибыли к понижению, но его не следует переоценивать, когда речь заходит о выражении экономических закономерностей при капитализме. «Вообще при капиталистическом производстве, — писал К. Маркс, — общие законы осуществляются весьма запутанным и приблизительным образом, лишь как господствующая тенденция, как некоторая никогда твердо не устанавливающаяся средняя постоянных колебаний*».

* (Там же, стр. 176)

Движение средней нормы прибыли в обрабатывающей промышленности США за 1889-1939 гг.*

Таблица 36

* (Некоторые тенденции в развитии американского капитализма, стр. 104-105.)

Для выяснения действительной исторической тенденции нормы прибыли к понижению необходимо исследовать ее реальную основу - движение органического строения капитала.

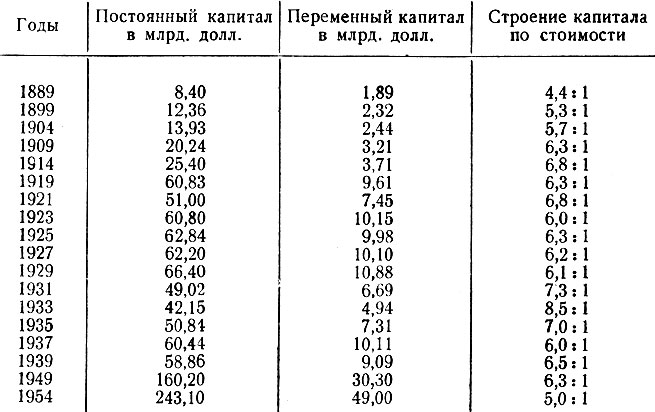

Американская Ассоциация по исследованиям проблем труда попыталась определить размеры постоянного (c) и переменного (v) капиталов в обрабатывающей промышленности США за период с 1889 по 1939 г., т. е. за пять десятилетий. Одновременно для того же периода была исчислена динамика органического строения капитала. Но при этом была применена формула ((c+v)/v) значительно завышающая его строение. Используя подсчеты Ассоциации о размерах постоянного и переменного капиталов и применяя формулу К. Маркса (c/v), выражающую действительное органическое строение капитала, можно установить его изменение в обрабатывающей промышленности США за сравнительно продолжительный период как своеобразное проявление закона повышающейся производительности труда (табл. 37).

Изменение строения капитала по стоимости в обрабатывающей промышленности США с 1889 по 1954 г.*

Таблица 37

* (Данные о постоянном и переменном капиталах взяты: за 1889- 1939 гг.-Некоторые тенденции в развитии американского капитализма, стр. 104-105; за 1949 и 1954 гг. исчислены по данным - Historical Statistics of the United States Colonial Times to 1957, p. 410; United States Census of Manufactures 1954, vol. I, p. 3; табл. 17.)

Все же данные табл. 37 не могут служить адекватным выражением органического строения капитала. Для этого их необходимо откорректировать с учетом изменения технического строения капитала.

Техническое строение капитала составляет материальную основу его строения по стоимости; поэтому лишь их единство представляет органическое строение капитала. С одной стороны, техническое строение капитала является прямым выражением, или показателем, уровня производительности труда; его рост свидетельствует о том, что все возрастающая масса средств производства приводится в движение все меньшим и меньшим количеством живого труда. С другой стороны, возрастающее техническое строение капитала позволяет одному и тому же количеству рабочих (одному и тому же живому труду) перерабатывать большую массу сырья и материалов, стало быть, производить в единицу времени большее количество продуктов, т. е. повышать производительность труда. В первом случае техническое строение капитала выступает как результат возросшей производительности труда; во втором случае сама повышающаяся производительность труда является следствием возросшего технического строения капитала.

Техническое строение капитала выражается через отношение количества средств производства к количеству занятых рабочих.

Ввиду разнообразия применяемых средств труда и их несравнимости целесообразно в качестве обобщающего показателя технического строения капитала использовать данные об энерговооруженности труда.

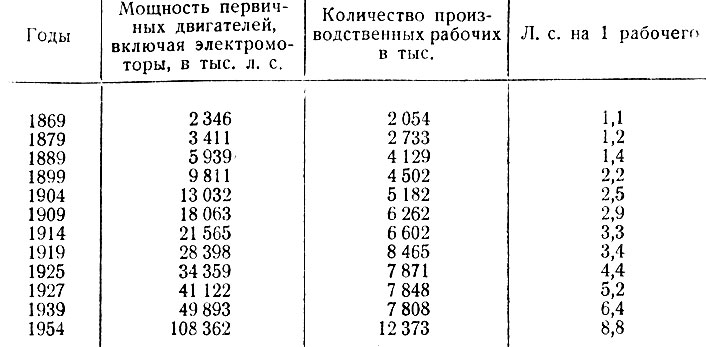

Американская статистика не ведет систематического учета мощности первичных двигателей в обрабатывающей промышленности. Из-за этого нельзя проследить динамику энерговооруженности рабочих по ежегодным данным. И все же табл. 38 с достаточной определенностью характеризует рост технического строения капитала. С 1869 по 1954 г., т. е. за 86-летний период, энерговооруженность рабочих в обрабатывающей промышленности США увеличилась в 8 раз. Примерно в тех же пределах возросло и техническое строение капитала, если иметь в виду отношение к количеству рабочих не всех средств производства, а основных средств труда, преимущественно орудий труда.

Несовпадение движения органического строения капитала с движением его технического строения объясняется ростом производительности труда. Последний понижает стоимость постоянного капитала и соответственно понижающе действует на строение капитала по стоимости. В то же время возрастающая производительность труда, выраженная в росте технического строения капитала, повышает и его органическое строение. Этот двойственный результат повышающейся производительности труда проявляется в более замедленном темпе роста органического строения капитала по сравнению с его техническим строением.

Изменение энерговооруженности производственных рабочих в обрабатывающей промышленности США за 1869-1954 гг.*

Таблица 38

* (Данные о мощности двигателей и количестве рабочих взяты из: United States Census of Manufactures, 1954, vol. I, p. 3.)

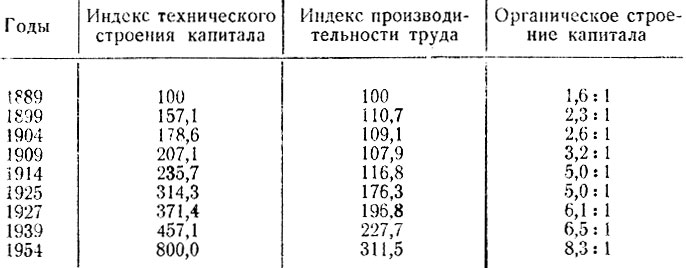

О действительном изменении органического строения капитал а. под влиянием обоих факторов (технического и стоимостного строения капитала в связи с законом повышающейся производительности труда), а также о роли в этом процессе каждого из них позволяют судить расчеты, положенные в основу табл. 39. Здесь введены индексы технического строения капитала и производительности труда, исчисленные по данным табл. 38 и 31. При определении органического строения капитала за базис взят 1939 г. (6,5: 1* ), и уже по нему при помощи индексов технического строения капитала и производительности труда вычислено органическое строение капитала за остальные годы**. В результате получилась более правильная картина движения органического строения капитала в обрабатывающей промышленности США, чем та, которая дана Ассоциацией по изучению проблем труда.

* (См.: табл. 37.)

** (Для 1927 г. — 6,5:(457,1/371,4)*(227,7/196,8) = 6,1 (по тому же принципу для предыдущих лет). Для 1954 г. = 6,5*(800,0/457,0)*(311,5/227,5)= 8,3 (См-: табл- 37 и 39.))

Из данных табл. 39 видно, что органическое строение капитала имеет ярко выраженную тенденцию к росту. Вместе с тем становится вполне объяснимой тенденция нормы прибыли к понижению, показанная на рис. 6 и 7; в то же время данные Ассоциации по исследованию проблем труда не могут служить достаточным основанием для подобных выводов.

Изменение органического строения капитала в обрабатывающей промышленности США за 1889-1954 гг.

Таблица 39

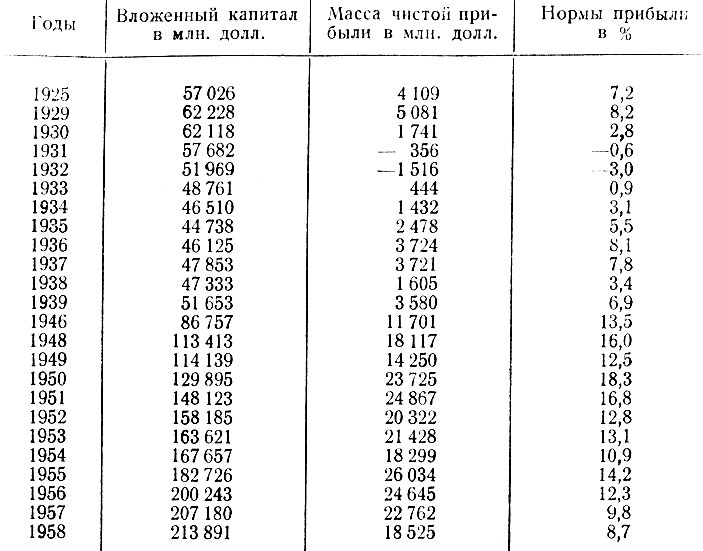

Закон тенденции средней нормы прибыли к понижению не исключает возможности ее повышения в отдельные периоды, когда создаются для этого особо благоприятные условия. Именно такие условия сложились в США в годы второй мировой войны и в послевоенные годы - в период так называемой "холодной войны", когда росла не только общая масса прибыли, но и норма прибыли (см. табл. 40).

Едва ли найдется более убедительное доказательство заинтересованности реакционной монополистической буржуазии США в политике "холодной войны", чем то, которое представлено движением нормы прибыли в послевоенные годы. Как бы ни изощрялись защитники "свободного мира" в оправдании этой политики, им не под силу скрыть лежащие в ее основе интересы капитала, который "оживает" при малейшем повышении нормы прибыли и ради этого готов пойти на любое преступление. Характерно', что в разгар "холодной войны", за период 1948-1956 гг., чистая прибыль в обрабатывающей промышленности США составила 192 млрд. долл. против 14 млрд. долл. за 1930-1938 гг., т. е. увеличилась почти в 14 раз (с учетом понижения покупательной силы доллара - не менее чем в 10 раз). США никогда не знали столь высокой нормы прибыли в обрабатывающей промышленности, как после второй мировой войны.

Масса и норма прибыли в обрабатывающей промышленности США за 1925-1958 гг.*

Таблица 40

* (Данные о вложенном капитале и массе чистой прибыли взяты из: The Economic Almanac, 1958, pp. 213, 238; I960, pp. 212-213, 223; 1962, pp. 244, 257-258.)

Конечно, приведенные данные ни в коей мере не свидетельствуют о преодолении закона тенденции средней нормы прибыли к понижению. Как уже указывалось, этот закон не исключает повышения нормы прибыли в отдельные периоды. Одно десятилетие еще не решает вопроса. Уже теперь капитал США испытывает серьезные затруднения в поисках прибыльного помещения. Об этом свидетельствуют неоднократные спады производства, а их угрожающий характер не ослабевает. Вместе с тем если внимательно присмотреться к движению нормы прибыли за послевоенный период (1946-1958 гг.), то нетрудно заметить тенденцию к снижению: в 1946-1951 гг. норма прибыли составляла 15,4%, в 1952-1956 гг.-12,6%, а в 1957- 1958 гг. она снизилась до 9%. Таким образом, даже за послевоенный период, когда норма прибыли стояла на исключительно высоком уровне, ее историческая тенденция давала о себе

знать. К тому же не следует забывать двойственной природы этого закона. С понижением нормы прибыли растет ее масса, ибо растут размеры авансированного капитала. 'Го и другое полностью подтверждается данными обрабатывающей промышленности США, приведенными в табл. 40.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'