§ 5. Историческая тенденция нормы прибавочной стоимости

Правильное понимание роли закона повышающейся производительности труда при капитализме возможно только на базе анализа основного экономического закона последнего. Вместе с тем только учитывая действие закона повышающейся производительности труда, можно до конца уяснить те явления и процессы, с которыми связано производство прибавочной стоимости, составляющее суть основного закона капитализма.

Анализ относительной прибавочной стоимости, данный К. Марксом в первом томе "Капитала", с достаточной полнотой раскрывает, как возрастающая производительность труда используется капиталом для увеличения прибавочной стоимости. Этот анализ позволил К. Марксу установить закон, согласно которому относительная прибавочная стоимость прямо пропорциональна производительности труда.

Имманентное стремление капитала повышать производительность труда нашло прочное экономическое основание в производстве относительной прибавочной стоимости. Но здесь же обнаруживаются ограниченные возможности использования возрастающей производительности труда. Становится очевидным, что капитал покоится не на абсолютной, а на относительной производительности труда и что закон повышающейся производительности труда при капитализме имеет не безусловное значение (поскольку повышающаяся производительность труда используется лишь в той мере, в какой она способствует производству прибавочной стоимости).

Неизбежным следствием возрастающей производительности труда на базе капиталистического способа производства является рост эксплуатации наемного труда, что находит свое прямое выражение в динамике нормы прибавочной стоимости.

Американская статистика при всех ограничениях, которые присущи достоверности ее данных, предоставляет все же достаточный материал для выводов обобщающего характера о движении нормы прибавочной стоимости, а следовательно, и об ее исторической тенденции.

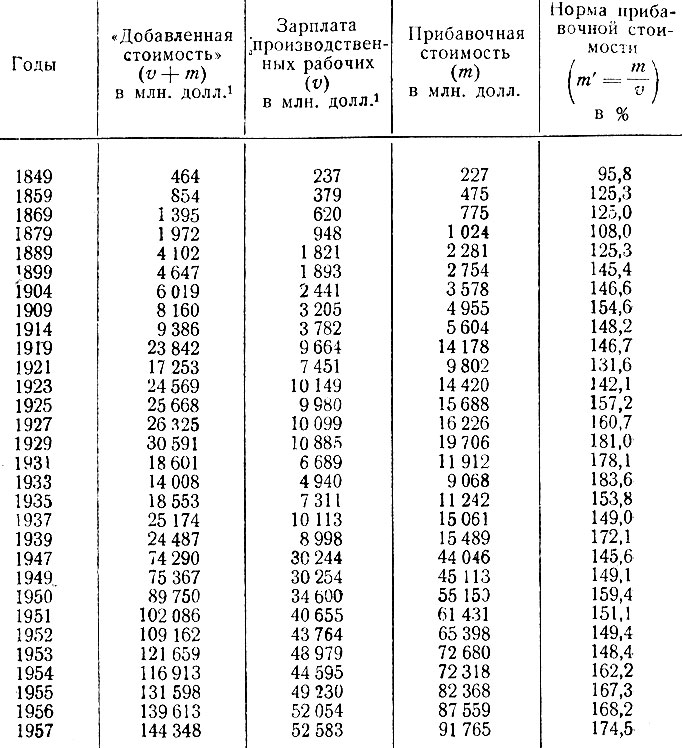

Статистика США, как уже говорилось выше, ведет учет так называемой "добавленной стоимости", создаваемой в обрабатывающей промышленности, а также учет заработной платы производственных рабочих, отражающий движение переменного капитала (и). Все это позволяет установить примерные размеры прибавочной стоимости (m) и соответственно - норму прибавочной стоимости (m' = m/v), по данным обрабатывающей статических данных, условным отождествлением "добавленной стоимости" с вновь созданной стоимостью, а заработной платы с переменным капиталом. Не вся прибавочная стоимость, созданная в обрабатывающей промышленности, отражена в графе 4 ("Прибавочная стоимость"): ее значительная доля перешла в сферу обращения*. Однако главная причина отсутствия непрерывного роста нормы прибавочной стоимости лежит глубже - в характере действия закона повышающейся производительности труда в условиях капитализма.

* (35 По подсчетам В. Е. Мотылева, доля прибавочной стоимости, перешедшей из обрабатывающей промышленности США в сферу обращения за период 1923-1939 гг., составляет около 30% к прибыли, оставшейся в промышленности (см.: В. Е. Мотылев, Финансовый капитал и его организационные формы. М., Соцэкгиз, 1959, стр. 129).)

Изменение нормы прибавочной стоимости в обрабатывающей промышленности США за 1849-1957 гг.

Таблица 28

* (За 1849-1954 гг.: United States Census of Manufactures, 1954, vol. I, p. 3; за 1955-1957 гг.: Statistical Abstract of the United States, 1959, p. 780.)

Исчислением нормы прибавочной стоимости в современных условиях и особенно применительно к США занимались многие советские экономисты. Так, академик Е. Варга определил норму прибавочной стоимости в цензовой промышленности США для 1899 г. в 128%, 1909 г.-130%, 1919 г.-122% и 1929 г.- 158%*. Правда, сам Е. Варга считал эти показатели заниженными, поскольку в них не учитывалась та часть прибавочной стоимости, которую промышленный капитал передавал торговому капиталу. Для 1939 г., но уже с учетом последнего фактора, норма прибавочной стоимости была определена им в 200%** и для 1955 г. - в 235%***. Во всех случаях исчисление велось по различной методике, поэтому о полной сравнимости полученных показателей говорить не приходится.

* (Е. Варга. Между VI и VII конгрессами Коминтерна. Партиздат, 1935, прил., стр. 188.)

** (Е. Варга. Основные вопросы экономики и политики империализма. Госполитиздат, 1957, стр. 162.)

*** (Там же, стр. 163.)

По расчетам М. Смит, приведенным ею в работе "Положение рабочего класса в США, Англии и Франции", норма прибавочной стоимости в США составляла в 1947 г. 300%, в 1948 г. -286%, в 1949 г. -297% и в 1950 г. -373%*. При этом она попыталась исчислить всю прибавочную стоимость, т. е. не только присваиваемую всеми категориями капиталистов, но и идущую на возмещение "чистых издержек обращения" и другие непроизводственные расходы. Сам замысел такого подсчета безусловно заслуживает внимания. Но его осуществление может повлечь за собой нежелательные последствия в виде двойного счета некоторых элементов прибавочной стоимости, а стало быть, и некоторого завышения ее нормы.

* (М. Смит. Положение рабочего класса в США, Англии и Франции. Гослолитиздат, 1953, стр. 148)

Более точные подсчеты нормы прибавочной стоимости произвел В. Е. Мотылев в книге "Финансовый капитал и его организационные формы". По его исчислению, норма прибавочной стоимости в обрабатывающей промышленности США составляла, в 1923 г. 172%, в 1925 г.- 190%, в 1927 г. - 200%, в 1929 г. - 212% ив 1939 г. - 218*%. При этом была учтена часть прибавочной стоимости, реализованной торговым капиталом.

* (В. Е. Мотылев. Финансовый капитал и его организационные формы, стр. 129.-Скрупулезные вычисления нормы прибавочной стоимости имеются в книге: А. И. Кац. Положение пролетариата США при империализме. М., 1962, стр. 62-68.)

Конечно, более или менее точное определение реальной нормы прибавочной стоимости для каждого периода или даже для отдельного года имеет исключительно важное значение, поскольку таким путем определяется действительная степень эксплуатации рабочего класса капиталистами. Но для выяснения закономерного движения того или иного явления требуется анализ сопоставимых показателей за возможно продолжительный период. Этому вполне удовлетворяют данные по обрабатывающей промышленности США, приведенные в табл. 28, поскольку они позволяют проследить историческую тенденцию нормы прибавочной стоимости за период, превышающий столетие.

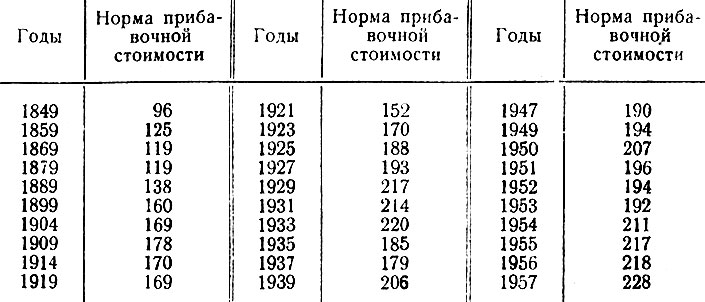

В целях приближения этих данных к реальной действительности внесем в них поправочные коэффициенты на ту долю прибавочной стоимости, которая создается в обрабатывающей промышленности, но реализуется торговым капиталом. При этом воспользуемся подсчетами В. Е. Мотылева для 1923-1939 гг. По его расчетам, норма прибавочной стоимости после включения части торговой прибыли, полученной от промышленности, возрастала в среднем на 30*%, а по нашей оценке - на 20%. Чтобы не превысить действительный уровень нормы прибавочной стоимости, примем в качестве поправочного коэффициента для периода с 1879 по 1899 г. 10%, для 1904-1921 гг.- 15%, для 1923-1939 гг. - 20% и для последующих лет - 30**%. Тогда движение нормы прибавочной стоимости примет вид, показанный в табл. 29.

* (В. Е. Мотылев. Финансовый капитал и его организационные формы, стр. 129.)

** (Эти показатели не завышены, если учесть, что количество занятых в сфере обращения по отношению к занятым в обрабатывающей промышленности США составляло за период с 1900 по 1922 г. 50-60%, за 1923-1939 гг.-65- 72% и за 1946-1958 гг. - 75-87% (см.: Historical Statistics of the United States Colonial Times to 1957, 1961, pp. 73-74; Statistical Abstract of the United States, 1959, p. 210).)

Данные табл. 29 не требуют внесения каких-либо существенных изменений или дополнений в те выводы, которые были сделаны ранее. Они лишь резче подчеркивают историческую тенденцию нормы прибавочной стоимости к повышению.

Динамика нормы прибавочной стоимости в обрабатывающей промышленности США за 1849-1957 гг., с учетом доли прибавочной стоимости, реализованной торговым капиталом

Таблица 29

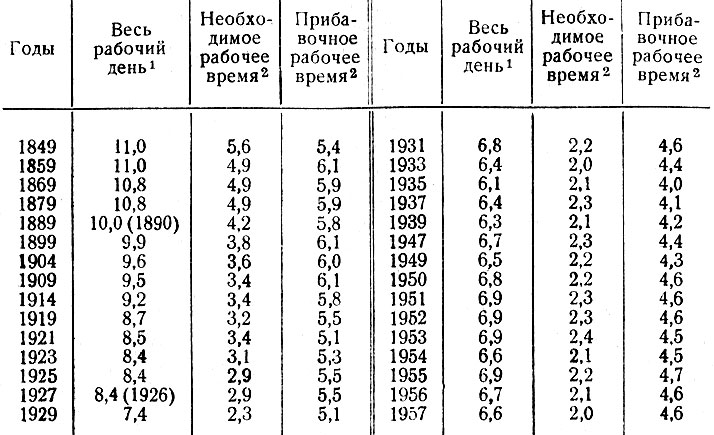

Норма прибавочной стоимости отражает степень эксплуатации. Исходя из нормы прибавочной стоимости и фактической продолжительности рабочего дня, можно определить размеры его составных частей: необходимого и прибавочного рабочего времени. Тем самым представляется возможным установить не только относительную, но и абсолютную степень эксплуатации рабочего класса.

Ярко выраженная тенденция сокращения рабочего дня в обрабатывающей промышленности США (табл. 30) отмечается лишь за первые три десятилетия XX в. В последующие три десятилетия (исключая годы второй мировой войны) продолжительность рабочего дня оставалась постоянной. По-видимому, семичасовой рабочий день - это предел, граница, перейти которую под угрозой сокращения производства прибавочной стоимости не способен монополистический капитал даже самой развитой страны капиталистического мира.

Нельзя не заметить и другой весьма важной черты в динамике продолжительности рабочего дня: его сокращение шло, главным образом, не за счет прибавочного, а за счет необходимого рабочего времени. Это значит, что ближайшим и непосредственным следствием возрастающей производительности труда было уменьшение необходимого рабочего времени. Так, за период с 1849 по 1957 г. необходимое рабочее время сократилось с 5,6 до 2,0 час., или на 64,3%, а прибавочное время - с 5,4 до 4,6 часа, или всего лишь на 14,8%.

Динамика необходимого рабочего времени как составной части рабочего дня проливает свет и на историческую тенденцию стоимости рабочей силы.

Средняя продолжительность рабочего дня и его составных частей в обрабатывающей промышленности США за 1849-1957 гг.

Таблица 30

* (За 1849-1879 гг.: Ю. Куч и не кий. История условий труда в США с 1789 по 1947 г. М., ИЛ, 1948, стр. 167; за 1890-1926 гг., исчислены по данным: P. Douglas. Real Wages in the U. S., 1890-1926, p. 116; за 1929-49 гг.: Statistical Yearbook. U. N.. 1948, p. 217; 1955, p. 212; за 1950- 1957 гг.: Monthly Bulletin of Statistics. U. N., 1957, December.; 1959, December.)

** (Продолжительность необходимого и прибавочного .рабочего времени исчислена по нормам прибавочной стоимости, приведенным в табл. 29.)

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'