§ 4. Производительность труда и стоимость единицы продукции. Соотношение живого и овеществленного труда в стоимости единицы продукции

Рост производительности труда выражается в уменьшении количества труда, воплощенного в товаре. Значит стоимость единицы продукции обратно пропорциональна производительной силе труда. Этот закон представляет собой лишь своеобразное выражение закона возрастающей производительности труда.

Иногда полагают, будто изменение стоимости единицы товара возможно проследить только на однородной продукции, например на производстве чугуна или стали. И будто бы исключена всякая возможность исчисления стоимости единицы продукции всего совокупного общественного продукта в силу неоднородности последнего.

Если быть строго последовательным, то надо было бы и определение динамики стоимости единицы любой так называемой однородной продукции признать тоже невозможным, поскольку в обществе не существует абсолютно однородных потребительных стоимостей. Сталь при всей ее относительной одно качественности подразделяется на целый ряд сортов. Полотно и пряжа обладают не меньшей неоднородностью. А о машинах или технических сооружениях и говорить нечего. Между тем нередко объем производства машин исчисляют по их весу. Едва ли можно найти измеритель, более не подходящий для выражения однородности потребительной стоимости столь разнокачественной продукции, как машины.

Исчисление динамики стоимости единицы продукции того или иного конкретного вида затруднено еще и потому, что ценовые показатели для отдельных товаров в меньшей мере соответствуют стоимости. Для общественного же продукта в целом вполне закономерно и естественно соответствие величины стоимости ее денежному выражению.

Очевидно, что для выражения всей разнообразной массы производимых потребительных стоимостей требуется показатель, в котором погашались бы качественные различия и в то же время был бы представлен физический объем произведенной продукции. Таким показателем, как уже говорилось выше, является объем продукции, исчисленный в единых ценах. В качестве условной единицы физического объема продукции может служить денежная единица, принятая в данной стране. Применительно к США этой единицей будет доллар с покупательной силой того года, в ценах которого исчислен физический объем продукции. Конечные результаты такого метода исчисления ничем не отличаются от результатов подсчетов, если бы они были произведены на основе натуральных показателей какой-либо однородной продукции.

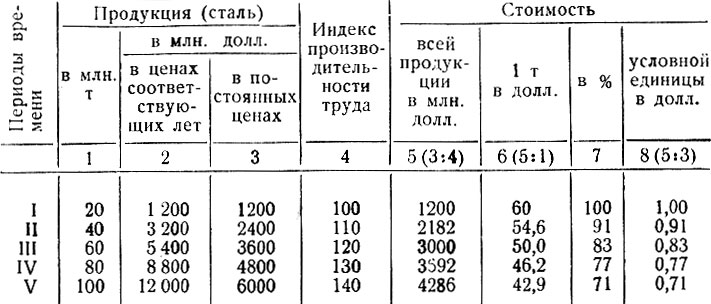

Проиллюстрируем сказанное на произвольном примере. В табл. 23 даны пять последовательных периодов времени, в которые производится определенное количество стали. Выразим продукцию в натуральных единицах (в млн. т), а также в ценах соответствующих лет и в постоянных ценах (60 долл. за 1 т). Разделив показатели продукции в единых ценах на индекс производительности труда соответствующего периода и помножив на 100, получим величину стоимости, выраженную в ценах I периода. Стоимость условной единицы продукции определена путем деления стоимости всей продукции на ее физический объем, выраженный в единых (постоянных) ценах. В данном случае в качестве показателя физического объема произведенной продукции берутся не тонны, а постоянные цены, выражающие одно и то же ее количество. Иначе говоря, за каждым долларом скрывается строго определенная масса потребительной стоимости. Это позволяет, не прибегая к показателям, непосредственно выражающим потребительную стоимость, вскрыть и проанализировать динамику стоимости единицы продукции. И в нашем примере независимо от того, будем ли мы пользоваться натуральными показателями или показателями физического объема, выраженными в единых ценах, динамика стоимости единицы продукции будет одна и та же, возьмем ли мы в качестве таковой единицы тонну или условную единицу (в долларах).

Динамика стоимости единицы продукции, исчисленной по натуральным показателям и по данным физического объема, выраженного в постоянных ценах

Таблица 23

Все это и дает основание распространить принцип определения динамики стоимости единицы продукции на весь совокупный общественный продукт, представляющий самую разнообразную продукцию.

Конечно, условность такого показателя (физического объема продукции в единых ценах) очевидна. И все же он отражает действительность более точно, чем весовой показатель в машиностроении или в любой другой отрасли производства с разнообразной продукцией. К тому же это наиболее приемлемый показатель для исчисления динамики стоимости единицы продукции всего совокупного общественного продукта или значительной его части. Вместе с тем нельзя пренебрегать и таким весьма немаловажным обстоятельством: статистика не располагает какими- либо иными показателями,,которые имели бы столь массовидный характер, как движение цен. А именно этот показатель является всеобщей формой выражения стоимости. Пренебрегать им - значит закрывать путь к познанию закономерного движения самой стоимости.

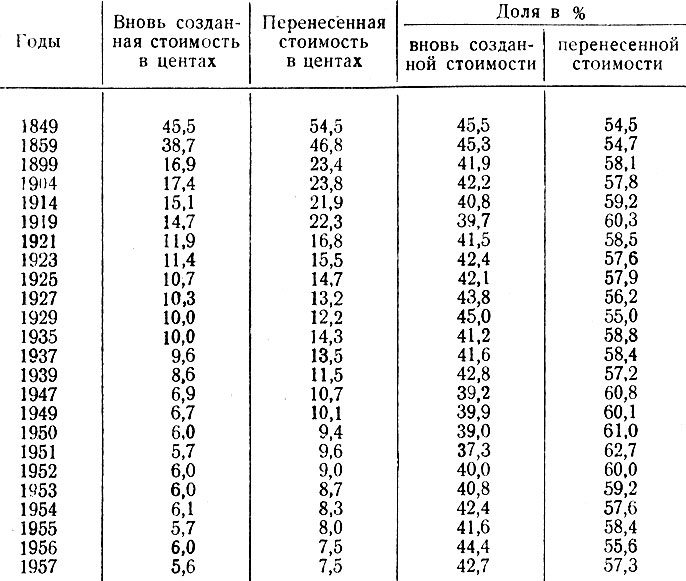

Стоимость единицы продукции как непосредственное воплощение общественного труда с развитием капитализма обнаруживает ярко выраженную тенденцию к снижению. Таково неизбежное следствие возрастающей производительности труда. Это положение полностью подтверждается данными американской статистики за 1849-1957 гг. (см. табл. 18). С развитием капитализма и в меру роста производительности труда в единице продукции уменьшается как вновь созданная стоимость, так и стоимость, перенесенная на готовый продукт со средств производства (табл. 24) .

А как обстоит дело с известным в марксистской политической экономии положением, согласно которому повышение производительности труда заключается именно в том, что доля живого уменьшается, а доля прошлого труда в единице продукции увеличивается*. На первый взгляд кажется, будто американская статистика не подтверждает этого положения. Во всяком случае она не показывает сколько-нибудь ярко выраженной тенденции уменьшения доли живого труда (вновь присоединенной стоимости) и увеличения доли овеществленного труда (стоимости, перенесенной со средств производства) в единице продукции (см. табл. 24).

* (См.: К. Маркс и Ф. Энгельс. Соч., т. 25, ч. I, стр. 286)

Чем это объяснить?

Изменение долей вновь созданной и перенесенной стоимости в единице продукции (по данным обрабатывающей промышленности США за 1849-1957 гг.)*

Таблица 24

* (Исчислено по данным табл. 17, 18 и 19.)

Американская статистика ведет учет валовой продукции не по заводскому методу, как это практикуется в СССР, а по методу, исключающему повторный счет перерабатываемого сырья и материалов. В силу этого фактическая доля перенесенной стоимости в единице продукции занижается, а доля вновь созданной стоимости завышается, что в целом искажает действительную картину соотношения обеих составных частей стоимости товара.

Относительное постоянство доли вновь созданной стоимости в единице продукции не противоречит основному закону капитализма. В погоне за получением максимальной прибыли главное значение для капитала имеют вновь присоединенная стоимость и прежде всего прибавочный труд. Идеалом для капитала является сведение стоимости создаваемого продукта только к вновь созданной стоимости, а этой последней - к прибавочной стоимости. Закон повышающейся производительности труда неизбежно ведет к снижению доли вновь присоединенной стоимости, а закон прибавочной стоимости действует в противоположном направлении. Результат этих двух законов и выражен в относительном постоянстве доли вновь созданной стоимости в единице продукции.

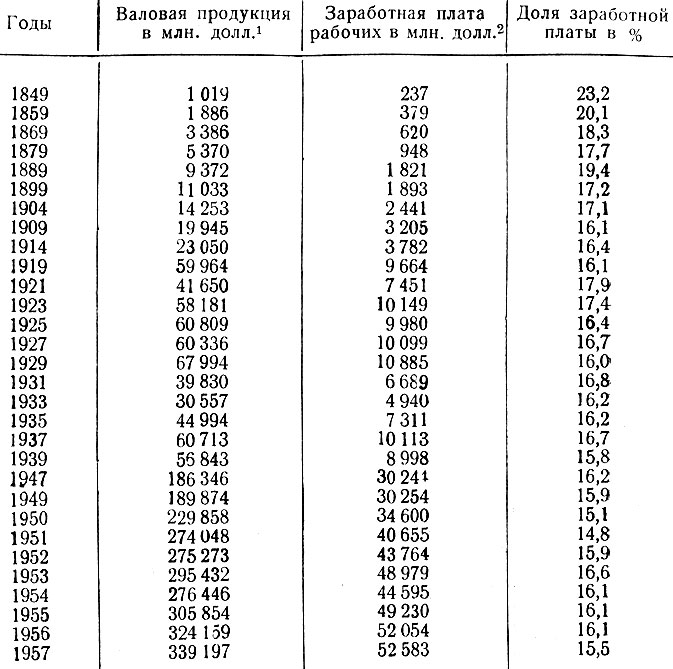

Немаловажным фактором, обусловливающим данное явление, служит также относительное постоянство доли заработной платы в валовой продукции обрабатывающей промышленности.

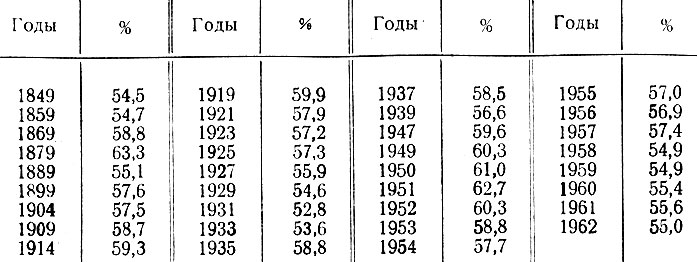

Как видно из табл. 25, в обрабатывающей промышленности США за период с 1909 по 1957 г. доля заработной платы в валовой продукции оставалась стабильной, примерно на уровне 16%. Это объясняется, с одной стороны, возраставшей стачечной борьбой пролетариата за увеличение заработной платы, а с другой стороны - своеобразной природой стоимости рабочей силы, превращенной формой которой является заработная плата. В отличие от стоимости всех остальных товаров стоимость рабочей силы не падает прямо пропорционально росту производительности труда. В то же время стоимость средств производства находится под непосредственным воздействием закона повышающейся производительности труда.

Относительное постоянство доли заработной платы в стоимости валовой продукции подтверждается и данными английской статистики. Эта доля (в обрабатывающей промышленности Англии) составляла в 1948 г. 20,8%, в 1951 г.- 17,7%, в 1952 г.- 18,9%, в 1953 г.-19,5%, в 1954 г.-19,5%, в 1955 г.-19,9% и в 1956 г.-20,1*%.

* (Исчислено по данным: Annual Abstract of Statistics, No 95. London, 1958, pp. 106, 130.)

Доля заработной платы в стоимости валовой продукции обрабатывающей промышленности США за 1849-1957 гг.

Таблица 25

* (См. табл. 17.)

* (За 1849-1954 гг.: United States Census of Manufactures, 1954, vol. I, p. 3; за 1955-1957 гг.: Statistical Abstract of the United States, 1959, p. 780.)

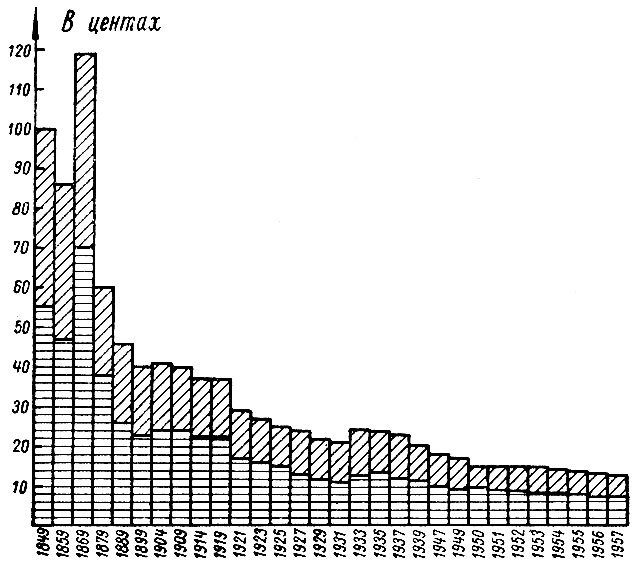

Однако все это не исключает ярко выраженной исторической тенденции уменьшения стоимости единицы продукции в результате роста производительности труда. Уменьшение как перенесенной, так и вновь созданной стоимости в каждой единице продукции показано на рис. 4.

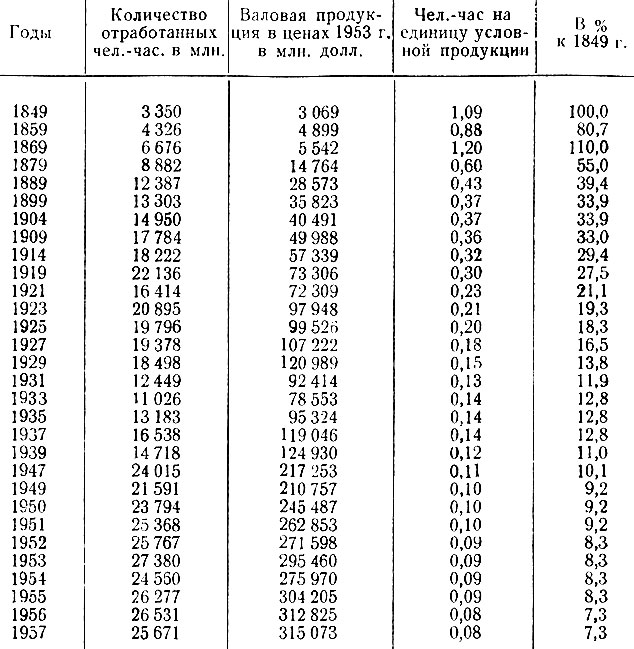

Уменьшение живого труда, воплощенного в единице продукции, становится еще более наглядным, если вместо стоимостных взять показатели трудовых затрат. Из табл. 26 видно, что за вторую половину XIX в. количество живого труда на одну условную единицу физического объема продукции обрабатывающей промышленности США уменьшилось с 1,09 до 0,37 чел.- часа, т. е. почти в 3 раза, а за первые шесть десятилетий XX в.- еще почти в 5 раз (с 0,37 в 1899 г. до 0,08 чел.-часа в 1957 г.). Это - непосредственный показатель роста производительности живого труда. Его стоимостное выражение оказывается несколько иным. Благодаря возрастающей интенсивности труда и повышению уровня его квалификации одним рабочим в одно и то же время создается большая стоимость. Поэтому стоимость единицы продукции падает не столь стремительно, как затраты живого труда. В этом кроется еще одна причина относительного постоянства доли вновь созданной стоимости в единице продукции.

Рис. 4. Изменение долей вновь созданной (верхняя часть столбцов) и перенесенной (нижняя часть столбцов) стоимости в единице продукции в обрабатывающей промышленности США за 1849-1957 гг.

Динамика затрат живого человеческого труда на единицу условной продукции в обрабатывающей промышленности США за 1849-1957 гг.*

Таблица 26

* (Количество отработанных человеко-часов взято из табл. 20. Размеры валовой продукции в ценах 1953 г. исчислены по индексам оптовых цен. При этом использованы индексы с базой 1947—1949 гг.—100 и с базой 1926 г.=100 (см.: The Economic Almanac, 1958, p. 66—67, 69), а также с базой 1910—1914 гг.—100 (см.: Мировые экономические кризисы 1848—1935 гг., стр. 496—498). В качестве исходных данных за 1849—1939 гг. взяты размеры валовой продукции в ценах соответствующих лет (см.: Statistical Abstract of the United States, 1948, p. 825); за 1947—1957 гг. исчислены по индексам цен (см.: The Economic Almanac, 1960, p. 259).)

Указанные факторы лишь сдерживают историческую тенденцию понижения доли живого и соответственно повышения доли овеществленного труда в единице продукции, но не устраняют ее. Отрицание такой тенденции было бы равносильно отрицанию закона повышающейся производительности труда.

Вносит ли что-либо новое в эту историческую тенденцию происходящая ныне научно-техническая революция?

Академик А. А. Арзуманян полагает, что в современном капитализме происходит уменьшение доли материальных затрат на единицу продукции*. По его мнению, это приобрело важное значение для общественного воспроизводства и не может не учитываться также и при социалистическом планировании. Правда, А. А. Арзуманян категорически не утверждает, что с техническим прогрессом и ростом производительности труда доля материальных затрат на единицу продукции будет обязательно падать: "При одних условиях, - пишет он, - это может быть связано с увеличением доли материальных затрат, а при других - со снижением этой доли**". Но далее он говорит, что химизация народного хозяйства приведет не к росту, а к сокращению материалоемкости единицы продукции, не к удорожанию, а к удешевлению одежды, обуви и других продуктов народного потребления.

* (См.: "Правда", 1964, 25 февраля.)

** (Там же)

Здесь налицо смешение двух показателей: материалоемкости, т. е. абсолютных материальных затрат на единицу продукции, с их долей в единице продукции. Если материальные затраты на единицу продукции с техническим прогрессом и ростом производительности труда понижаются, то их доля в единице продукции повышается. И то и другое - естественное следствие закона повышающейся производительности труда. Но это различные процессы, и смешивать их нельзя. Абсолютное снижение материальных затрат на единицу продукции, конечно, удешевляет продукцию, а их увеличение удорожает ее. Что касается доли материальных затрат в единице продукции, то ее повышение или понижение само по себе не затрагивает величины стоимости единицы товара и поэтому не может повести ни к удешевлению, ни к удорожанию его.

А. А. Арзуманян приводит данные о доле сырья в конечном общественном продукте. Такого рода показатели имеют известное значение для характеристики соотношения живого и овеществленного труда в единице продукции. Но неизмеримо большее значение они приобретают применительно к стоимости валовой продукции, исчисленной по заводскому методу.

В конечном общественном продукте погашаются экономические связи не только между отдельными предприятиями, но и между целыми отраслями производства. Между тем учет именно этих связей, выраженных в совокупном общественном продукте, особенно важен для выяснения экономической эффективности материальных затрат по отдельным предприятиям и отраслям общественного производства.

Американская статистика не подтверждает резко выраженного снижения доли материальных затрат в единице продукции. Ее показатели не дают оснований и для выводов, к которым приходит А. А. Арзуманян.

Изменение доли сырья, топлива и покупной электроэнергии в валовой продукции обрабатывающей промышленности США за 1849-1962 гг. (в ценах соответствующих лет) *

Таблица 27

* (Исчислено по данным табл. 17, 18, а также: Statistical Abstract of the United States, 1936, p. 733; 1948, p. 825.)

Из табл. 27 видно, что доля сырья, топлива и покупной электроэнергии в валовой продукции обрабатывающей промышленности США сколько-нибудь заметно не снижается. Более того, можно выделить периоды, охватывающие многие годы и даже десятилетия, когда доля материальных затрат в валовой продукции возрастала. Так было с 1849 по 1879, с 1904 по 1919, с 1933 по 1950 и с 1958 по 1962 г. Наконец, если сравнить долю материальных затрат в обрабатывающей промышленности США за период с 1921 по 1939 г. (когда она составляла 56,3%) с долей материальных затрат с 1947 по 1962 г. (когда она достигла 57,3%), то придется констатировать не понижение, а повышение этой доли.

Таковы факты. Кстати, они не находятся ни в каком противоречии с законом повышающейся производительности труда и с положением, сформулированным Ф. Энгельсом, о том, что с ростом производительности труда доля прошлого (овеществленного) труда в единице продукции возрастает. Конечно, эта доля не возрастает в полном соответствии с повышением производительности труда, о чем уже говорилось выше. К тому же при капитализме не происходит непрерывного роста производительности труда. За годами ее подъема неизбежно следуют годы застоя и даже падения. Все это лишь сдерживает, но не устраняет исторической тенденции повышения доли материальных затрат в единице продукции. В противном случае нужно было бы признать, что с техническим прогрессом и ростом производительности труда в единице продукции повышается доля живого труда, что не соответствует действительности и противоречит марксистской трактовке закона повышающейся производительности труда.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'