14.3. Основные документы, используемые для оценки финансовой деятельности корпораций

Основными документами, используемыми для оценки финансовой деятельности корпораций, являются:

1. Счет прибылей и убытков.

2. Баланс корпорации.

3. Счет движения денежных средств.

4. Счет капитальных вложений.

Все эти документы входят в годовой отчет корпорации. Важнейшее значение имеют счет прибылей и убытков и баланс.

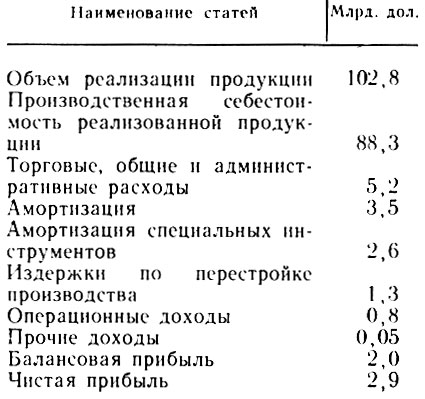

Счет прибылей и убытков показывает финансовый результат деятельности корпорации. В нем отражаются все расходы, связанные с производством продукции, и вся сумма поступлений за проданные изделия и прочие источники доходов. Разница между выручкой и всеми затратами показывает сумму чистой прибыли или убытка корпорации. Статьи выручки и затрат размещаются в форме одноколонной таблицы. Рассмотрим содержание этого счета на 1986 г. на примере крупнейшей американской корпорации "Дженерал Моторз Корпорейшн" (табл. 14.3).

Таблица 14.3

Ключевое значение в данном счете имеет статья "Объем реализации продукции". В ней, как в фокусе, отражается состояние финансов корпорации. Объем реализации "Дженерал Моторз Корпорейшн" за 1980 - 1988 гг. характеризуются следующими данными (табл. 14.4).

За девятилетний период объем реализации продукции "Дженерал Моторз Корпорейшн" почти удвоился, что во многом определяет увеличение прибыли. Важнейшее значение для роста прибыли имеет снижение издержек производства, на которое влияют экономия сырья, материалов, электро-энергии, а также стандартизация продукции, сведение к минимуму побочных операции, рационализация отношений с поставщиками, экономия на управленческих расходах фирмы и другие факторы.

Таблица 14.4 (млрд. дол.)

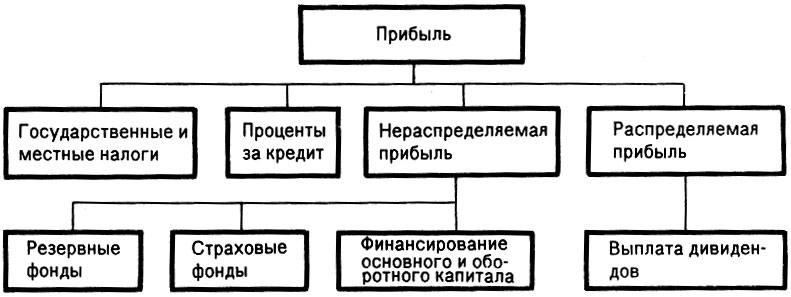

Распределение прибыли корпораций. Прибыль корпорации прежде всего направляется на уплату налогов в государственный и местные бюджеты, на выплату процентов за кредит. Затем она идет на расширение основного и оборотного капитала, в резервные и страховые фонды, а также на выплату дивидендов по акциям. Распределение прибыли в частнокапиталистических корпорациях представлено в схеме 14.2.

Схема 14.2

При распределении прибыли важнейшее значение имеет определение доли прибыли, выплачиваемой держателям акций в виде дивидендов, и той ее части, которая направляется на реинвестирование, в резервный и страховой фонды.

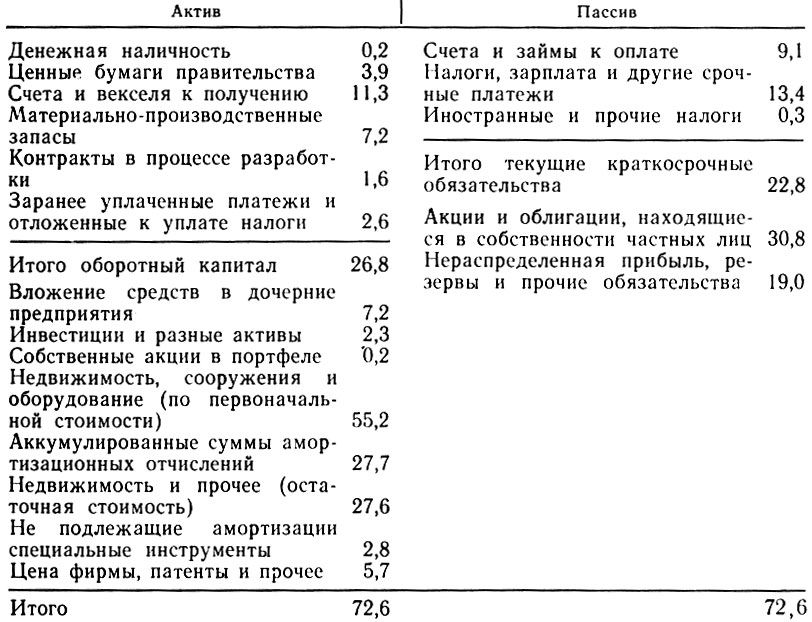

Основная часть денежных фондов корпораций находит свое отражение в их балансах. Пассив баланса характеризует источники средств и финансовые связи предприятий. Баланс "Дженерал Моторз Корпорейшн" на 31 декабря 1986 г.

(млрд. дол.)

Источники средств капиталистической корпорации можно разделить на две основные группы: долгосрочные вложения и краткосрочные позаимствования (в основной своей части разного рода кредиты). В состав долгосрочных вложений входят: первоначально авансированный капитал, облигационные займы, с помощью которых привлечен для длительного участия ссудный капитал, и другие суммы долговременного пользования; часть прибыли, направляемая на создание резервного капитала.

К краткосрочным позаимствованиям относятся: краткосрочная задолженность поставщикам и банкам, расчеты по налогам, невыплаченная заработная плата.

Рассмотрим подробнее статьи пассива баланса капиталистической корпорации.

В условиях современного капитализма для организации предприятия требуются огромные средства, привлечь которые способны лишь крупные монополии, имеющие доступ к свободным ссудным капиталам как крупных, так и мелких вкладчиков. Как отмечалось, основная форма современной капиталистической корпорации - акционерное общество, финансовые ресурсы которого привлекаются в основном из двух источников: путем размещения акций и облигаций с помощью фондовой биржи и кредитов банковской системы.

В приведенном балансе "Дженерал Моторз Корпорейшн" основная часть пассива - 30,8 млрд. дол. приходится на акции и облигации. Основную долю составляют обыкновенные акции. Применены также два вида привилегированных акций, приносящих доход на одну акцию в 5 дол. и 3,75 дол. Корпорация использовала семь видов облигаций со сроками погашения в 1991 - 2016 гг. из 7,5 - 14,7% годовых. В современных условиях в пассиве балансов корпораций повысилась доля нераспределенной прибыли, что связано со все большей капитализацией прибавочной стоимости. Исключительно важное значение в пассиве баланса принадлежит резервным фондам. Корпорации США часть оставляемой прибыли присоединяют к статье "Нераспределенная прибыль", в которой группируются все отчисления от доходов за предшествующие годы. Другой способ создания резервных фондов характерен для западноевропейских стран, где создаются обязательно установленные законом резервные фонды. Законодательство различных стран предусматривает размеры таких резервов в 10 - 20% акционерного капитала. Помимо обязательного резерва создаются также дополнительные резервные средства.

Актив баланса показывает размещение ресурсов корпорации. В нем отражается основной и оборотный капитал. Преобладающим является основной капитал, в который включается стоимость недвижимости (земли, лесных массивов, водных угодий, недр, зданий и сооружений), а также машин, оборудования, передаточных устройств. В США основной капитал корпораций за 1970 - 1986 гг. почти удвоился - с 3738,8 млрд. до 7004,2 млрд. дол. Следует отметить, что в структуре основного капитала преобладает стоимость машин и оборудования, т. е. наиболее активной части основных фондов. В "Дженерал Моторз Корпорейшн" на них приходится 38,2 млрд. дол., или около 70% стоимости основного капитала. Важное значение в активе баланса принадлежит амортизационным отчислениям. Амортизационные фонды вплоть до использования их на нужды восстановления и расширения основного капитала хранятся в форме высоколиквидных активов.

Во всех капиталистических странах проводится политика ускоренной амортизации. Нормы амортизационных отчислений на машины и оборудование во всех странах в 80-е годы повысились. Ежегодно увеличивается доля возмещаемого на более высоком техническом уровне оборудования при уменьшении учитываемой в износе доли зданий и сооружений. Растет доля амортизации, направляемая не только на возмещение износа, но и на модернизацию и реконструкцию имеющихся мощностей. Все это объясняет крупную сумму аккумулированных амортизационных отчислений в рассматриваемой корпорации (27,7 млрд. дол.).

В структуре оборотного капитала видное место занимают легко реализуемые активы - счета и векселя к получению, ценные бумаги правительства, денежная наличность (15,4 млрд. дол).

Более 10% (9,5 млрд. дол.) актива баланса "Дженерал Моторз Корпорейшн" помещено через систему участий в дочерние и иные компании.

Фондовые ценности, государственные и муниципальные займы, акции и облигации числятся в активе баланса под наименованием ценные бумаги. Таким образом, капиталистические корпорации вынуждены держать в кассе, на текущих счетах в банках и в виде других высоколиквидных активов значительную часть оборотного капитала с тем, чтобы обеспечить высокую ликвидность корпорации. Финансовое управление и финансовые отделы корпорации внимательно следят за состоянием конъюнктуры на основных денежных рынках и рынках фондовых ценностей, за финансовым состоянием компаний-конкурентов и в случае необходимости осуществляют мгновенную переброску крупных средств с целью поглощения интересующих их компаний.

Отличительной особенностью балансов капиталистических корпораций является присутствие в активной части так называемых "неосязаемых средств". К ним относятся цена фирмы, торговые марки и знаки, патенты, изобретательские права, ноу-хау (секреты производства). Так, в активной части баланса "Дженерал Моторз Корпорейшн" эта статья составляет 5,7 млрд. дол.

Следует иметь в виду, что существующие правила составления балансов допускают широкое маневрирование балансовыми статьями. Закон и практика допускают существование двух видов балансов: налоговых и коммерческих. Налоговые балансы составляются специально для финансовых органов. В них наиболее полно отражаются предоставляемые корпорациям налоговые льготы. Коммерческие балансы публикуются для сведения акционеров и общественности. Часто они не отражают действительное состояние дел корпорации. Так, в "Дженерал Моторз Корпорейшн" в начале 80-х годов были крупные убытки. Тем не менее в счете прибылей и убытков за 1981 г. была показана прибыль в размере 0,1 млрд. дол.

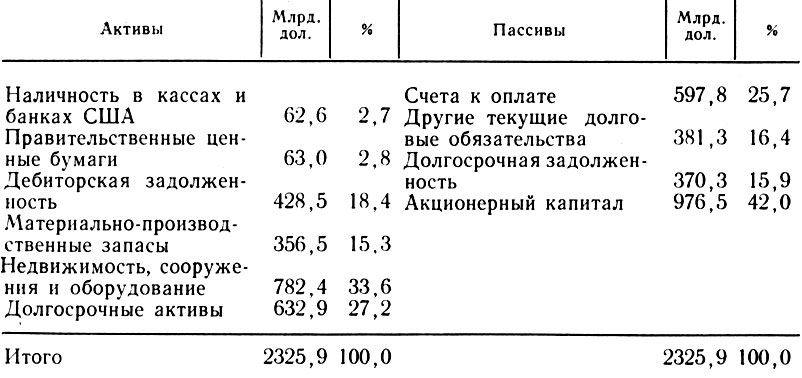

Помимо балансов отдельных капиталистических корпораций, Бюро цензов департамента торговли США ежеквартально публикует сводный баланс всех промышленных корпораций, а также сводные балансы по отдельным отраслям промышленности. Представление о балансе американских корпораций на четвертый квартал 1988 г. дает табл. 14.5.

Таблица 14.5

Таким образом, пассивы балансов состоят из следующих статей:

задолженность по краткосрочным ссудам (срок погашения до одного года), которые в свою очередь подразделяются на банковские ссуды, ссуды по коммерческим ценным бумагам, другие краткосрочные ссуды;

ссуды и авансовые платежи американского правительства; кредиторская задолженность частным компаниям; задолженность по налогам за текущий и предшествующие годы федеральному правительству и местным органам власти;

задолженность по долгосрочным ссудам, подлежащая погашению в течение года (банковским и другим кредиторам);

прочие текущие пассивы, включая акцизные сборы и налог с оборота, а также начисленные, но непроизведенные расходы;

задолженность по долгосрочным ссудам со сроком погашения свыше одного года;

прочие пассивы, в том числе отсроченный подоходный налог; невостребованные доходы по мелким акциям американских подразделений корпораций; акционерный капитал; нераспределенные прибыли.

Последние две статьи (акционерный капитал и нераспределенные прибыли) уменьшаются на величину фактической стоимости акций, выпущенных, а затем вновь купленных корпорациями-эмитентами.

В активе баланса такая укрупненная статья, как наличность, состоит из 7 статей; дебиторская задолженность - из двух статей; материально-производственные запасы в государственной отчетности не разбиваются на составляющие. Самая крупная статья актива - основной капитал, помещенный в здания, сооружения, оборудование.

Третий документ - счет движения денежных средств. Этот счет показывает, каким образом были созданы фонды денежных средств корпорации и на какие цели они были использованы. Он позволяет ответить на следующие вопросы: каково соотношение собственных и заемных средств корпорации; за счет каких источников финансируется расширение деятельности корпорации и др.

Четвертый документ - счет капитальных вложений, в котором отражаются суммы, направленные на инвестиции, и показываются источники их финансирования - амортизация, часть прибыли и нераспределенные средства.

Основными финансовыми показателями эффективности деятельности корпораций являются:

отношение прибыли к объему реализации; норма прибыли;

размер прибыли по акциям, выраженный в процентах; средний доход по акциям;

отношение оборотного капитала к краткосрочным обязательствам;

отношение денежной наличности и ценных бумаг к оборотному капиталу (в процентах).

Годовой отчет корпорации с указанными документами должен в обязательном порядке быть заверен независимыми аудиторскими фирмами. Аудиторами являются лица, обладающие подготовкой в области бухгалтерии, хозяйственного права и налогового законодательства и получившие от государства разрешение производить проверку отчетов корпораций перед их публикацией. Законодательством развитых капиталистических стран установлена обязательность такой проверки. Аудиторская деятельность является высокомонополизированным бизнесом. Так, в США аудиторской деятельностью занимаются 8 бухгалтерских фирм. Аудитор выступает как частное лицо, профессионал и в каждой стране имеет свое особое наименование. В США его именуют как дипломированного общественного бухгалтера (Certified Public Accountant), в Великобритании - привилегированного бухгалтера (Chartered Accountant), во Франции - комиссара по проверке счетов (Commissaire de comptes), в ФРГ - контролера хозяйства (Wirtschaftsprufer).

Аудитор по окончании ревизии баланса составляет подробный отчет, резюме которого содержит итоговую оценку состояния дел корпорации. Только эта заключительная часть, именуемая в США ревизионным сертификатом (Audit Certificate), помещается в годовых отчетах фирм и публикуется в газетах вместе с балансами.

Практика выработала стандартный текст такого сертификата, состоящий из двух частей. Первая часть, включающая 10 - 12 строк, содержит указания о периоде, к которому относится баланс и счет прибылей и убытков, а также ссылку на то, что проверка велась "в соответствии с общеустановленными правилами". Вторая часть представляет собой визу о том, что "по мнению аудитора, баланс и счет результатов финансовой деятельности корпорации правильно отражают ее имущественное положение на конец отчетного периода".

Годовой отчет корпорации является важнейшим документом не только для акционеров, но и для налоговых органов, банков и других кредиторов корпорации, потенциальных инвесторов. Акционеры по результатам отчетных данных должны быть уверены в эффективности ведения дел руководством корпорации и правильности начисленных дивидендов. Налоговые органы заинтересованы в подтверждении верности суммы исчисленного налога на корпорации и др. Банки и прочие кредиторы на основании отчетных данных получают уверенность в кредитоспособности корпорации.

Отчет корпораций публикуется не позднее чем через полгода по окончании финансового года. Задержка в публикации отчета рассматривается как признак плохого состояния финансов корпорации. Поэтому случаи несвоевременной публикации отчета крайне редки.

Методы составления счета прибылей и убытков и баланса являются объектом международной стандартизации в рамках Организации экономического сотрудничества и развития (ОЭСР), Европейского экономического сообщества (ЕЭС) и Комиссии по транснациональным корпорациям ООН. Этими организациями были разработаны 27 международных учетных стандартов, охватывающих все стороны производственной и финансовой деятельности корпораций, в том числе форма составления балансов корпораций, счета прибылей и убытков, капитальных вложений, методы перевода валютных разниц, что способствует развитию интернационализации хозяйственной жизни, облегчает приток иностранного капитала и процесс международного прямого и портфельного инвестирования.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'