14.4. Взаимоотношения корпораций с финансовой системой

Взаимоотношения корпораций с финансовой системой складываются по линии уплаты ими в государственный и местные бюджеты налогов и получения субсидий.

Промышленные корпорации вносят в бюджет акцизы и налог с оборота, выступающий во многих странах в форме налога на добавленную стоимость от реализации производимых ими товаров.

Основным налогом, уплачиваемым корпорациями, является налог на прибыль корпораций. Вследствие значительного расширения налоговых льгот для монополистических объединений удельный вес этого налога в государственных бюджетах капиталистических стран резко сократился. Так, в США накануне второй мировой войны поступления по данному налогу составляли почти половину всех налоговых доходов федерального бюджета, в 1955 г. - 30%, в 1969 г. - 20, в 1975 г. - 15, в 1980 г. - 13,3, в 1988 г. - 10,8%. Такая тенденция характерна для всех главных капиталистических стран.

Существуют легальные и нелегальные способы уклонения корпораций от данного налога. Легальные способы заложены в самих налоговых системах и налоговом законодательстве капиталистических стран. Среди них главная роль принадлежит ускоренной амортизации. Огромные суммы включаются в амортизационные отчисления и не показываются как облагаемые налогом прибыли. Чем выше начисленная амортизация, тем меньше налоговые обязательства корпорации. В большинстве капиталистических стран применяется прямолинейный метод амортизации, при котором установлены твердые нормы амортизационных отчислений, утвержденные налоговым законодательством. Однако в отдельных странах методы начисления амортизации время от времени изменяются. Так, в США до 1954 г. применялся указанный выше метод начисления амортизации. Затем он был заменен ускоренными методами, при которых суммы амортизации были удвоены. В 1981 г. прежние ускоренные методы начисления амортизационных отчислений были заменены новым более простым методом, известным, как "Система ускоренного возмещения стоимости основных фондов" (Accelerated Cost Recovery System, сокращенно ACRS - акрес). Данная система в связи с налоговой реформой в США в 1986 г. была несколько видоизменена.

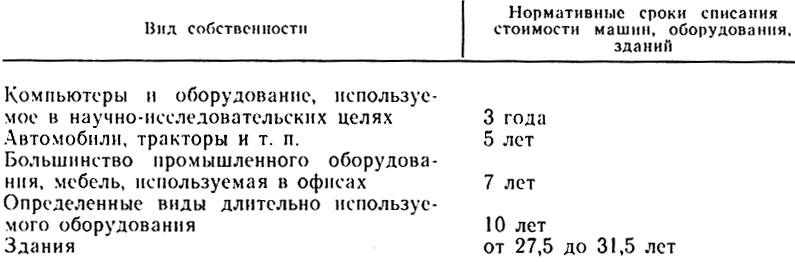

Нормативные сроки списания стоимости машин, оборудования, зданий, введенные в соответствии с налоговым актом 1986 г., приведены в табл. 14.6.

Таблица 14.6

Следует иметь в виду, что фактические сроки службы элементов основного капитала гораздо больше. Машины, оборудование, здания, как правило, используются на производстве еще долгие годы после их финансового списания. Когда средства труда полностью списаны, но еще пригодны к использованию, предприниматель получает возможность экономить на издержках на амортизацию.

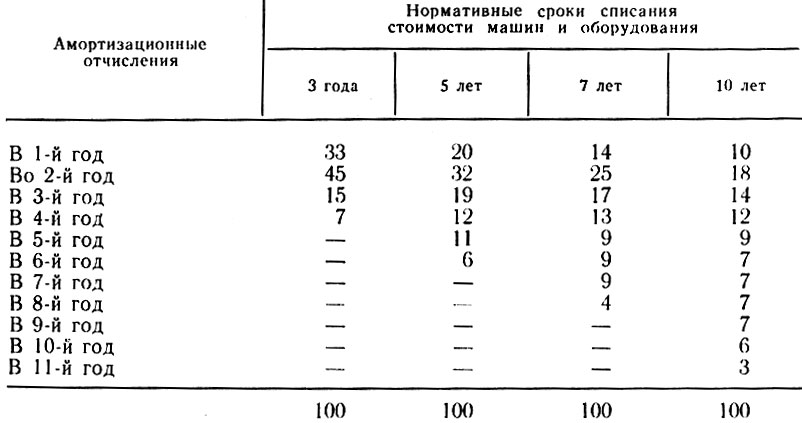

Как видно из вышеприведенной таблицы, максимальный нормативный срок использования наиболее активной части основных фондов 10 лет. Для машин и оборудования действуют следующие нормы амортизационных отчислений, выраженные в процентах (табл. 14.7).

Помимо ускоренной амортизации, применяются многочисленные другие налоговые льготы. К ним относится скидка на истощение недр, которая освобождает ряд отраслей и прежде всего нефтяную промышленность от уплаты значительной части налогов. Немалые средства помещаются корпорациями в необлагаемые налогами благотворительные фонды. Так, в США насчитывается более 20 тыс. таких фондов, в странах Западной Европы - свыше 250 тыс.

Таблица 14.7 (%)

В целях снижения суммы обложения налогом на прибыль корпорации директорат относит на издержки производства представительские расходы, затраты на рекламу. Уклонению от данного налога способствует взимание его по декларации о полученных доходах за истекший квартал, полугодие. В современных условиях полностью сохраняет свое значение статья В. И. Ленина "Как прячут прибыли господа капиталисты", где подчеркивается, что "изрядная часть прибыли хитро спрятана по другим статьям, так что никакой "налог", никакой "принудительный заем" и вообще никакая финансовая мера - без полной отмены коммерческой и банковской тайны - никогда ее не уловит"1. В результате налоговых льгот половина и более доходов монополий от реализации продукции ускользает от обложения налогом на прибыль корпораций.

1 (Ленин В. И. Полн. собр. соч. - Т. 32. - С. 393.)

В условиях современного капитализма важная роль принадлежит нелегальным способам уклонения от уплаты данного налога. К ним относятся: подача ложных налоговых деклараций, фальсификация балансов, искажение счетов прибылей и убытков, завышение доходов, на которые распространяются законные скидки и льготы, занижение стоимости акций и т. д.

Корпорации стали широко прибегать по вопросам уклонения от налога к услугам юридических и бухгалтерских фирм. Такие консультации приносят высококвалифицированным экспертам большие прибыли; по существу, они превратились в самостоятельную отрасль бизнеса.

За последние годы существенно снижены ставки по налогу на прибыль корпораций. Так, в США в результате налоговой реформы, проведенной в 1986 - 1988 гг., вместо пяти ставок от 15 до 46% с 1 июля 1988 г. действуют три ставки - в 15, 25 и 34%. В Великобритании в 1984 г. ставка налога на прибыль корпораций была уменьшена с 52 до 50%, в 1985 г. - до 45, в 1986 г. - до 40, а с 1987 г. по настоящее время действует единая ставка в 35%.

В ряде стран функционирует система двойного налогообложения корпораций. Как было показано выше, прибыль корпораций за вычетом налоговых льгот облагается налогом на прибыль корпораций, а дивиденды и проценты по ценным бумагам (акциям, облигациям), получаемые акционерами, в свою очередь облагаются подоходным налогом. В некоторых западно-европейских странах (Бельгии, Великобритании, Дании, Ирландии, Италии, Франции) двойное налогообложение прибыли корпораций устранено. При этой системе распределяемая и нераспределяемая прибыль корпораций облагается по единой ставке (например, в Великобритании - 35%). При выплате акционерам дивидендов взимается только так называемый авансовый налог с корпорации (Advanced Corporation Tax) в размере, соответствующем основной ставке подоходного налога. При исчислении общей суммы налога с корпорации в конце года все авансовые платежи исключаются из этой суммы и остаток вносится в бюджет.

При такой системе обложения, получившей название зачетной (Imputation System of Corporation Tax), акционеры получают полностью сумму дохода по акциям, т. е. без вычета налога, а авансовый платеж с корпорации оформляется в виде так называемого налогового кредита (Tax Credit), т. е. акционеры официально не являются плательщиками налога с прибыли корпораций. Полученный акционером в полной сумме доход в форме дивиденда включается в его другие доходы и облагается подоходным налогом с учетом всех предусмотренных льгот. Данная система налога на прибыль корпораций предоставляет промышленным и торговым корпорациям дополнительные налоговые льготы и приводит к тому, что многие корпорации вносят только авансовый налог с корпораций.

В местные бюджеты корпорации вносят местные поимущественные налоги. Они взимаются независимо от размеров прибыли и рентабельности корпораций. Однако местные налоги включаются корпорациями в издержки производства. Суммы местных налогов перечисляются в тот местный бюджет, на территории которого находится данная корпорация.

Что касается субсидий из государственного бюджета, то они предоставляются корпорациям, как правило, на цели санирования. В США, Великобритании, ФРГ, Франции и других промышленно развитых капиталистических странах специальные правительственные организации покрывают убытки корпораций. Например, в середине 1984 г. в США правительственная корпорация по страхованию депозитов предоставила одному из ведущих банков - Континентал Иллинойс Бэнк (входит в десятку крупнейших банков страны), находившемуся на грани банкротства, около 5 млрд. дол. В Великобритании в 1971 г. правительство, используя бюджетные средства, взяло на свое полное обеспечение авиамоторную фирму "Роллс-Ройс", находившуюся на грани банкротства, в 1976 г. приобрело 95% акций автомобилестроительного концерна "Бритиш-Лейланд-Моторз".

В отдельных странах правительства широко применяют субсидирование корпораций на цели капиталовложений. Наиболее ярко оно получило развитие в Великобритании. В этой стране законом о развитии промышленности 1966 г. были установлены в так называемых районах развития (т. е. в слабо развитых в экономическом отношении районах) субсидии на капиталовложения в машины и оборудование в размере 40%, а на возведение зданий и сооружений - в 35% их стоимости. В 1970 г. консервативное правительство Э. Хита приостановило действие многих региональных субсидий. Однако уже в 1972 г. они вновь были введены новым актом о развитии промышленности, но в иных размерах. С 1972 по 1977 г. региональные субсидии предоставлялись на капиталовложения добывающих, обрабатывающих отраслей промышленности и строительства. В последующие годы они стали распространяться только на инвестиции в обрабатывающих отраслях. Помимо региональных субсидий в Великобритании применялись и программы поддержки обновления основного капитала в отдельных отраслях промышленности (судостроении, текстильной промышленности, станкостроении, электронике и ряде других). Закупка нового оборудования субсидировалась в размере 15 - 25% его стоимости. Такие же субсидии предоставлялись на строительство новых зданий и сооружений.

Финансы частных национальных и транснациональных корпораций усиливают и ускоряют процесс концентрации и централизации производства и капитала, способствуют дальнейшему расширению сферы деятельности, укреплению экономического базиса современного капитализма. Вместе с тем деятельность крупнейших корпораций вызывает дальнейшее обострение империалистических противоречий, особенно между тремя центрами межимпериалистического соперничества.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'