Глава 14. Финансы частных национальных и транснациональных корпораций

14.1. Управление финансами корпораций

Национальные и транснациональные корпорации в капиталистических странах являются основной формой организации производства. Это мощные монополистические объединения, масштабы экономической деятельности которых можно сравнить с валовым национальным продуктом целых государств. Так, только активы 500 крупнейших корпораций США в 1988 г. составляли 2078,8 млрд. дол., объем реализации продукции - 2023,1 млрд. дол., прибыли - 115 млрд. дол.1

1 ("Fortune", 1989, April, 24, p. 164.)

Основными формами капиталистических объединений (корпораций) являются картели, синдикаты, тресты и концерны. В современных условиях подавляющая часть монополистических объединений имеет форму концерна 1.

1 (Картели, синдикаты и отчасти тресты в настоящее время утратили свое значение.)

В развитии капиталистических корпораций все большее значение приобретает финансовая сторона их деятельности. Возрастает роль управления финансами корпораций.

Финансы частных национальных и транснациональных корпораций представляют собой систему денежных отношений, опосредствующих кругооборот основного и оборотного капитала, образование и использование прибыли, амортизационного, резервных и других фондов, взаимоотношения, возникающие внутри корпораций между ее подразделениями, с рынком фондовых ценностей, а также с финансово-кредитной системой. Финансы корпораций аккумулируют значительную часть финансовых ресурсов страны. Так, в США активы только промышленных корпораций более чем вдвое превышают расходную часть федерального бюджета.

Финансы крупнейших корпораций во многом определяют общую финансовую ситуацию в стране. Принципы организации финансов капиталистических корпораций:

1. Жесткая централизация финансовых ресурсов. Это значит, что решение таких кардинальных вопросов финансовой деятельности корпораций, как управление портфелем акций и облигаций, их выпуск и размещение, процессы слияний и поглощений концерном новых компаний, предоставление и получение кредитов, осуществление капиталовложений, управление кассовой наличностью, выраженной, как правило, в различных валютах, - все это входит в компетенцию головной компании, именуемой холдинговой компанией. Централизация средств обеспечивает корпорации быструю маневренность ими, возможность концентрации ресурсов на ключевых направлениях научно-технического прогресса, дающих наивысшую монопольно высокую прибыль.

2. Кратко-, средне- и долгосрочное финансовое планирование. Важнейшее значение принадлежит краткосрочному финансовому планированию, которое осуществляется на месячном, поквартальном и годовом уровнях. В краткосрочных финансовых планах отражаются все поступления денежных средств корпораций и основные направления их расходования. В этих финансовых планах содержатся оценки будущих продаж, цен, учетного процента, объема кредитов, которые необходимо получить компании, счетов к получению и к оплате, предполагаемые прибыли. Краткосрочные финансовые планы показывают, что у корпорации имеются финансовые средства, необходимые для выплаты жалованья и содержания обслуживающего персонала корпорации, оплаты сырья, материалов, процентов, налогов, на выплату дивидендов и т. д.

3. Формирование крупных финансовых резервов. Для капиталистических корпораций характерным является создание многочисленных резервных фондов. К ним относятся генеральный резерв, текущий, оперативный резерв, прочие резервы. В связи с неустойчивостью валютных курсов капиталистических стран введен резерв потерь от колебаний валютных курсов, также резерв делькредере, т. е. потерь по сомнительным долгам. Распространены также скрытые или секретные резервы.

4. Безусловное выполнение финансовых обязательств перед партнерами.

Вся финансовая сторона деятельности корпораций реализуется через формирование и использование целевых фондов денежных средств. К ним относятся фонды основного и оборотного капитала, амортизационный фонд, страховые фонды, резервные фонды, фонд заработной платы, пенсионный фонд, фонд благотворительности и социальных программ и др.

Главная функция управления финансами корпорации состоит в том, чтобы обеспечить образование и использование указанных фондов денежных средств, их планирование таким образом, чтобы стимулировать повышение эффективности производства, рост активов корпорации (основного и оборотного капитала, резервных, страховых фондов) и ее прибыль.

Значение финансов в деятельности корпораций в годы после второй мировой войны резко возросло. В конце 50-х годов на состояние финансов корпораций значительное влияние оказало применение математических методов и моделей. В 60-х годах основное внимание было обращено на управление портфелем ценных бумаг (акций, облигаций и др.). В 70 - 80-х годах на финансы корпораций наибольшее воздействие оказали следующие три фактора:

инфляция и высокий уровень процентных ставок;

дерегулирование, проводимое финансовыми институтами, в основном банками. Отказ корпораций от услуг специализированных банков и обращение к услугам универсальных банков;

значительное применение компьютерной техники в процессе принятия финансовых решений.

Современные условия капиталистического воспроизводства, обострение конкурентной борьбы резко повысили значение управления финансами корпораций. Если в первые послевоенные годы общий объем реализации продукции корпорации определял менеджер по маркетингу, по производству продукции - менеджер по ее производству, а менеджер по финансовым вопросам - только денежные ресурсы, необходимые для приобретения сырья, материалов, электроэнергии, машин, оборудования и т. д., то в настоящее время решение всех кардинальных вопросов развития корпорации осуществляется под строгим контролем финансового управления. Хотя острая инфляция в капиталистических странах была преодолена в начале 80-х годов, функции менеджера по финансам возросли, особенно в связи с глубоким биржевым кризисом 1987 г.

Замедленный рост экономики в главных капиталистических странах вызвал новые острые проблемы для корпораций. В этих условиях успех деятельности корпораций во многом определяется знанием всеми ее сотрудниками, а не только работниками финансового управления основ финансово-экономического анализа. Специалисты в области маркетинга, бухгалтерского учета, производства продукции и всех подразделений корпорации обязаны знать финансы для того, чтобы успешно выполнять свою собственную работу.

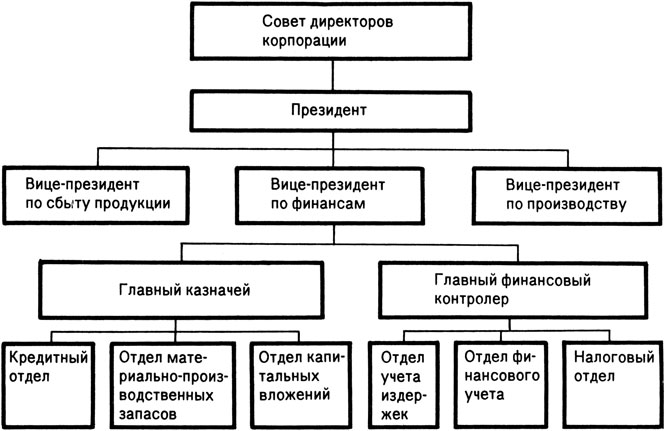

Рассмотрим место финансов в организации бизнеса. Огромные национальные и транснациональные корпорации имеют крупные финансовые управления. Так, финансовое управление американской корпорации "Дюпон" включает девять отделов и 29 секторов. Главный менеджер по финансовым вопросам является вице-президентом корпорации и непосредственно подотчетен ее президенту. Ему подчинены главный казначей и главный финансовый контролер корпорации.

О месте финансов в общем управлении корпорацией свидетельствует следующая схема:

Схема 14.1

Традиционные функции главного казначея состоят в следующем: планирование финансовых ресурсов корпорации исходя из текущих и новых операций, финансирование этих операций, распределение выручки от реализации продукции по соответствующим фондам, управление кассовой наличностью, рыночными ценными бумагами корпорации, планирование структуры капитала фирмы, т. е. соотношения основного и оборотного капитала, собственных и привлеченных средств. Кроме того, в ведении казначея находятся оплата управленческого персонала, а также формирование и использование пенсионного и резервных фондов.

К традиционным функциям главного контролера относятся: разработка и интерпретация ежегодного отчета корпорации, включающего счет прибылей и убытков, баланс, счет движения денежных средств, счет капитальных вложений, постоянное наблюдение и контроль за указанными счетами. Главный финансовый контролер несет ответственность за ведение бухгалтерского учета и аудиторскую деятельность, за все вопросы налогового обложения и информацию, предоставляемую государственным органам.

Вице-президент корпорации по финансам с другими членами Совета директоров корпорации и ее президентом определяют важнейшие вопросы развития корпорации: крупные капитальные вложения, направления развития производства (включающие производимые виды продукции, рыночную стратегию), цены, уровень заработной платы, займовую политику, проведение политики в области дивидендов по акциям.

Руководство корпорации должно предусмотреть не только степень риска при новых крупных капитальных вложениях и сроки их окупаемости, но и форму поступления средств (в форме наличных денег, коммерческого кредита, бартерной сделки). Особое внимание обращается на влияние новых инвестиций на финансовые результаты деятельности корпорации, на движение курса акций и величину прибыли.

Динамика курсов акций является главным синтетическим показателем, отражающим финансовое состояние корпорации: устойчивое повышение курсов акций свидетельствует о благоприятной финансовой перспективе корпорации, понижение их курса говорит об ухудшении финансового положения корпорации и может привести к банкротству.

Капиталистические корпорации, как правило, создаются в форме акционерного общества, в капитал которого вкладывает свою долю буржуазия путем покупки ею акций; незначительная часть акций приобретается широкими слоями населения. Общее собрание акционеров выбирает правление акционерного общества. Значительная часть прибыли корпорации ежегодно распределяется между акционерами в виде дивиденда. Акции являются предметом купли-продажи, они обращаются на рынке ценных бумаг, т. е. на фондовой бирже.

Держатель акции в любой момент может продать акцию кому угодно, но не может вернуть ее корпорации. Таким образом, корпорация в виде акций имеет бессрочный кредит.

Денежная сумма, обозначенная на акции, - номинальная цена, а цена, по которой акция продается и покупается на рынке ценных бумаг, - курс акции. Курсы акций подвержены резким колебаниям. Они могут быть выше и ниже номинальной цены. Большой спрос на акции корпорации может иметь место в расчете на будущее повышение ее прибылей. Курс акций зависит от спроса на акции и их предложения. Во многом курс акции определяется величиной получаемого по ней дивиденда. Здесь зависимость прямая. Чем выше дивиденд по акции, тем выше ее курс. Однако следует иметь в виду, что не во всех случаях повышение дивиденда в наибольшей мере отвечает интересам акционеров. При этом должен приниматься во внимание временной фактор и фактор риска. Предположим, корпорация имеет инвестиционный проект, в соответствии с которым выплаты по каждой акции будут возрастать ежегодно на 20 центов, или на 1 дол., в течение пяти лет на одну акцию, в то время как другой проект обеспечивает прирост выплаты по акции только в пятом году на 1 дол. 25 центов. Возникает вопрос - какой из этих проектов предпочтительнее? Выигрыш будет на стороне того проекта, который в наибольшей степени окажет влияние на повышение курса акций, что в свою очередь зависит от временного аспекта стоимости денег для инвестора. Все остальные факторы относятся к риску. Предположим, один проект дает возможность увеличить доход по каждой акции на 1 дол., в то время как второй - на 1 дол. 20 центов. Первый проект содержит в себе мало элементов риска и имеется полная уверенность в получении по этому проекту указанной суммы в 1 дол. Второй проект сопряжен с большим риском для держателей акций. По нему можно получить 1 дол. 20 центов по каждой акции, но не исключена вероятность отсутствия какого-либо дохода вообще. В этих условиях первый проект может быть предпочтительнее второго.

Элемент риска зависит и от источников финансирования корпорации. Хотя держатели акций заинтересованы в повышении дивиденда, однако развитие корпорации зависит от того, какая часть прибыли будет направлена на расширение производства. Руководство финансами корпорации тщательно определяет, какая доля прибыли должна пойти на выплату дивидендов, а какая - направлена в резервные, страховые фонды и на реинвестирование.

Политика в области дивидендов направлена на то, чтобы в максимальной степени повысить курс акций.

Курс акций зависит прежде всего от фазы цикла, а также деятельности корпорации по повышению эффективности производства.

На эффективность производства корпорации влияют: рост производительности труда, снижение издержек производства, высокое качество продукции и ее объем, производимый по наиболее низким ценам;

спрос на продукцию корпорации со стороны потребителей. Именно для обеспечения спроса и, следовательно, максимальной прибыли корпорации внедряют новую технологию, производят новые виды продукции, огромное внимание уделяют научно-техническому прогрессу;

высокий уровень послепродажного обслуживания как необходимая предпосылка роста реализации и прибыли.

На рынке фондовых ценностей курс акции зависит от: предполагаемого уровня дивиденда на акцию; степени риска получения либо неполучения дивиденда; периода, в течение которого выплачиваются повышенные дивиденды;

источников финансирования расширенного воспроизводства корпорации;

величины процента на рынке ссудных капиталов. Здесь зависимость обратная. Чем выше ссудный процент, тем ниже курс акции и наоборот.

Каждое решение руководства корпорации анализируется с точки зрения воздействия на эти факторы и через них на динамику курса акции.

Корпорации помимо акций выпускают облигации. Это ценные бумаги, которые подлежат по истечении определенного срока выкупу; по ним ежегодно уплачивается определенный, заранее установленный процент. Облигации не дают права их владельцам участвовать на общих собраниях акционеров. Облигации так же, как и акции, обращаются на рынке ценных бумаг. Стоимость, обозначенная на облигации, - это ее номинальная цена, а цена облигации, которая складывается на фондовой бирже, - это курс облигации. Курс облигации постоянно меняется. Он может быть выше и ниже номинальной цены. Курс облигации зависит от размера номинального процента, написанного на облигации (здесь зависимость прямая), и уровня ссудного процента (где зависимость обратная).

Акции и облигации капиталистических корпораций являются фиктивным капиталом даже в тех случаях, когда вырученные от их продажи деньги используются для капиталовложений в производство.

Действительный капитал корпорации воплощается в заводах, машинах, оборудовании, сырье и т. д. Крупные собственники акционерного капитала получают огромные доходы не только в форме дивидендов по акциям и биржевой прибыли от спекуляции ими, но и в виде учредительской прибыли1.

1 (Учредительская прибыль представляет собой разницу между суммой цен акций, проданных учредителями, и суммой капитала, действительно вложенного ими в акционерное предприятие.)

Акции и облигации служат предметом купли-продажи на фондовой бирже, которая является рынком ценных бумаг. Биржевая спекуляция ценными бумагами связана с частыми колебаниями их курсов. Она осуществляется главным образом посредством срочных биржевых сделок, т. е. таких сделок, при которых продавец ценных бумаг обязуется поставить их покупателю по истечении определенного срока, а покупатель обя-

зуется также по истечении этого срока уплатить обусловленную в момент заключения сделки цену.

Биржевая спекуляция ведет к перераспределению денежных капиталов между отдельными капиталистами. Она служит также средством ограбления крупными капиталистами массы мелких держателей ценных бумаг, которым во время биржевых крахов приходится продавать эти бумаги за бесценок.

Важным методом управления деятельностью корпораций и осуществления эффективного контроля выступает финансовое планирование. Финансовое управление корпорации разрабатывает многочисленные финансовые планы, которые представляют собой прогнозы на один год и на пятилетний период объема производства и реализации продукции, развития научно-технического прогресса, внедрения новых управленческих решений развития корпорации и финансовых ресурсов их обеспечения. Такие финансовые планы определяются для каждого подразделения корпорации, т. е. для отдельных фирм в рамках корпорации и для отдельных отраслевых департаментов внутри одной фирмы.

Организационная структура современной корпорации включает как отдельные фирмы, так и соответствующие отраслевые подразделения, отвечающие за организационные и финансовые вопросы. Так, организационная структура компании "Дженерал Моторз Корпорейшн" включает следующие фирмы: "Бьюик моторз", "кадиллак моторз", "Шевроле моторз", "Олдсмобил", "Понтиак моторз", "Трэк энд коач" (отделение грузовиков). Одновременно фирма "Дженерал Моторз" включает штаб оперативного управления деятельностью компании, состоящий из отделения маркетинга, конструкторских работ, научных исследований и разработок, дизайна производства, а также аппарата по финансовым вопросам, в который входит финансовое управление с соответствующими финансовыми и страховыми отделами. Каждое из этих подразделений имеет краткосрочные и долгосрочные финансовые планы, составляемые соответственно на год и на пять лет. Главными показателями в процессе финансового планирования выступают объем реализации продукции, прибыли, капитальных вложений.

Хорошо составленный финансовый план является важным элементом успешного развития корпорации.

Как отмечалось выше, основой деятельности корпораций являются краткосрочные финансовые планы. Они широко используются для разработки счетов прибылей и убытков. Долгосрочные финансовые планы отражают общую производственную политику корпораций. В них находят решения, связанные с демонтажом старых зданий, машин и оборудования, покупкой новых предприятий и оборудования для развития фирмы либо с внедрением корпорации в новую сферу деятельности, либо на новую территорию.

Долгосрочные финансовые планы отражают объем средств, посредством которых эти долгосрочные целевые установки должны быть профинансированы, а также виды и размеры долгосрочных заимствований, суммы и виды новых выпусков акций, облигаций и методы, которыми могут быть покрыты долгосрочные долги. В финансовых планах отражается переброска свободной кассовой наличности из одних филиалов корпорации в другие, а также между отраслевыми подразделениями.

Таким образом, корпорации планируют свои текущие и капитальные расходы на значительный срок вперед; долгосрочные планы учитывают не только колебания общехозяйственной конъюнктуры, но и конъюнктуру на рынках финансовых ценностей с тем, чтобы занять деньги в наиболее удобный момент с точки зрения уровня ссудного процента и обеспечить выпуск новых акций и облигаций для получения возможно больших финансовых средств. В 70 - 80-х годах вследствие резкого усиления интернационализации хозяйственной жизни к этим факторам прибавилась конъюнктура по размещению ценных бумаг на различных фондовых биржах капиталистического мира, поскольку, например, на Токийской и Нью-Йоркской фондовых биржах курсы акций складываются по-разному; то же относится и к валюте, в которой выпускаются акции, облигации и займы.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'