8.4. Доходы местных органов управления капиталистических государств

Система доходов местных органов управления включает мecтные налоги, неналоговые доходы, субсидии и дотации местным бюджетам из центральных бюджетов, местные займы. Главным материальным источником местных доходов является национальный доход капиталистических стран, а основным методом мобилизации местных доходов - налоги.

Местные налоги, как и налоги, поступающие в государственные бюджеты, имеют классовый характер. Из всех видов налогов в капиталистических странах местные налоги растут самыми высокими темпами. За последние 30 лет сумма их в Великобритании и Франции увеличилась в 5 раз, в США - в 8 раз. Главными их плательщиками являются трудящиеся. Местные налоги не учитывают платежеспособности и реальных доходов различных групп населения. Необлагаемый минимум часто не устанавливается, что отличает местные налоги от общегосударственных. Поэтому они уплачивается буквально всеми трудящимися, даже если их доходы ниже официально признанного в капиталистических странах уровня бедности.

В местном налогообложении, в первую очередь при взимании поимущественных налогов, отсутствует или почти отсутствует прогрессия в обложении. Кроме того, порядок обложения местными налогами предусматривает ряд льгот для крупных собственников и получателей больших доходов компаний и частных предприятий. От обложения часто освобождается (или облагается по льготным ставкам) собственность, принадлежащая промышленному или частному капиталу, центральному правительству и его учреждениям - военным ведомствам и административным организациям, религиозным общинам. Свободна от обложения так называемая "неиспользуемая" собственность, предназначенная для продажи или аренды. С целью привлечения капитала в экономически слабо развитые районы местные органы власти уменьшают в этих регионах ставку поимущественного налога, взимаемого с частных компаний. Такая политика сокращает платежи налогов, вносимых крупным капиталом.

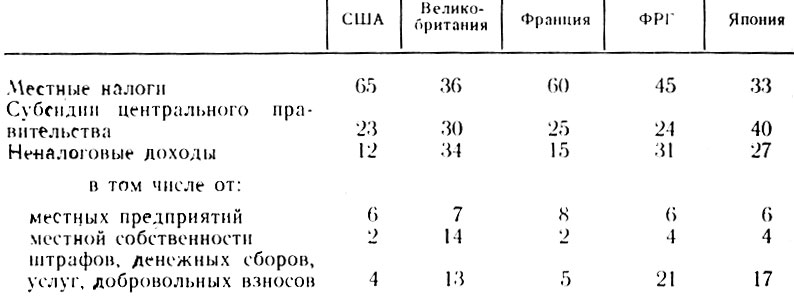

Доходы местных органов власти не соответствуют их потребности в денежных средствах. В общей сумме налоговых поступлений в стране доля налогов, направляемых в распоряжение центрального правительства, значительно выше, чем местных органов власти. Такое закрепление поступлений налогов - главного дохода всех звеньев бюджетной системы - делает местные бюджеты крайне неустойчивыми. В США, например, в федеральный бюджет отчисляется более 70% полученной от взимания налогов суммы, а в местные бюджеты - лишь 30%. В федеральный бюджет ФРГ поступает 56% всей суммы налогов, а в бюджеты земель и общин - 44%. В местные бюджеты Великобритании отчисляется и того меньше - около 1/10 общегосударственных налоговых поступлений.

В. И. Ленин, изучая финансовую деятельность муниципалитетов, писал: "Муниципальные доходы в Европе и во всякой буржуазной стране, это такие доходы ... которые буржуазная центральная власть согласна пожертвовать на культурные цели, ибо эти доходы второстепенные, ибо сбор таких доходов неудобен в центре, ибо главные, коренные, основные потребности буржуазии и буржуазного господства уже обеспечены..."1.

1 (Ленин В. И. Полн. собр. соч. - Т. 16. - С. 321.)

Вторым видом доходов местных бюджетов являются неналоговые доходы. Неналоговые доходы местных органов управления включают доходы от собственности, принадлежащей местным органам власти; на их долю приходится от 12 до 34% доходов местных бюджетов. Название "неналоговые доходы" весьма условно, так как, за исключением доходов от собственности, принадлежащей местным органам власти, поступления от коммунальных предприятий, штрафов, денежных сборов, услуг несут в себе элементы налогового обложения.

Значительную часть доходов местных органов управления (от 30 до 40%) составляют субсидии, предоставляемые из бюджетов центрального правительства местным бюджетам. Часть доходов, главным образом для финансирования капиталовложений, местные органы власти получают от выпуска займов. Структура текущих доходов бюджетов капиталистических стран представлена в табл. 8.1.

Таблица 8.1

Налоговые системы местных органов управления весьма разнообразны. Для большинства государств характерна множественность налогов: во Франции местных налогов более 50, в Италии - более 70, в Бельгии - около 100, а сумма их поступлений составляет от 29 до 64% доходов местных бюджетов. В некоторых странах, например в Великобритании, действовал всего один местный налог, дававший 1/3 всех поступлений местных бюджетов.

Местные органы власти не имеют права налоговой инициативы: все виды местных налогов, как правило, утверждаются центральным правительством. В отдельных странах центральное правительство, формально разрешая местным органам управления устанавливать налоги, оставляет за собой право контролировать их ставки и сумму.

Различают три основные группы местных налогов. К первой относятся местные прямые и косвенные налоги, применяемые во всех странах. Широко распространенными прямыми местными налогами являются поимущественные налоги, промысловые, поземельные налоги и налоги на автомобили, а в ряде стран - на жителей и на профессию. К местным косвенным налогам относятся налоги на покупки, акцизы на бензин, табак, спиртные напитки, потребление электричества и газа и некоторые другие товары широкого спроса. В Великобритании местное косвенное налогообложение, по существу, отсутствует. Во Франции и ФРГ косвенный налог взимается в виде местной надбавки к государственному налогу на добавленную стоимость.

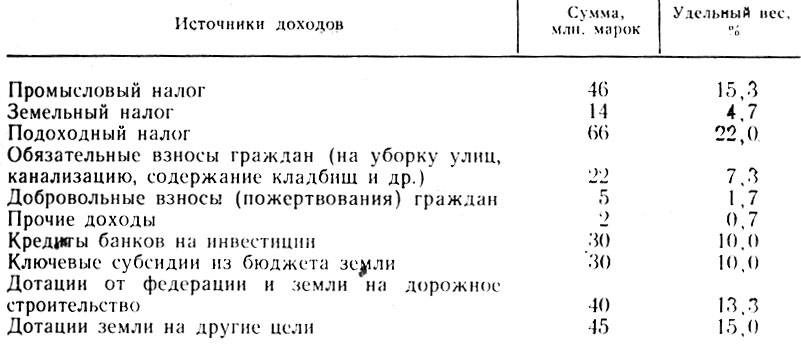

Главными видами прямых косвенных налогов являются промысловый и подоходный налоги, доходы от которых занимают важное место в местных бюджетах, например США и ФРГ. Рассмотрим структуру доходов местных органов управления на примере муниципальной общины в г. Баргиш-Гладбахе земли Северная Райн - Вестфалия (ФРГ) (табл. 8.2).

Таблица 8.2

Таким образом, доходы формируются за счет собственных источников на 52%, дотаций и субсидий - на 30%. заемных средств - на 10%.

Вторую группу местных налогов можно назвать налогами, которые взимаются как надбавки к общегосударственным налогам или как отчисления от них. Эти налоги устанавливаются в определенном проценте к государственным налогам, собираемым местных органов власти, например надбавки к поземельному и сельскохозяйственному налогам в Италии, отчисления от подоходного налога в США и от подоходного налога и налога на добавленную стоимость в ФРГ и Франции.

В условиях хронической дефицитности местных бюджетов местные налоги, по существу, стали повторять общегосударственные и взиматься дополнительно к ним. Так, в США подоходный налог с населения и налог на прибыль корпораций являются общефедеральными и поступают в государственный бюджет. В то же время подоходные и корпорационные налоги взимают штаты, города и другие местные административные единицы. Налог на прибыль корпораций и подоходный налог - важные источники доходов бюджетов земель и общин в ФРГ.

В отдельных странах в местные бюджеты поступает налог с наследств и дарений, но финансовое значение его невелико: он не превышает, как правило, 1,5 - 2% доходов местных бюджетов.

Прочие местные налоги составляют особую группу местных налогов. Это налоги на зрелища, собак, занятие торговлей, на владение транспортными средствами, на выдачу лицензии и др. Как правило, эти налоги большого финансового значения для доходов местных бюджетов не имеют.

Определенное место в формировании доходов местных бюджетов капиталистических стран занимают и неналоговые доходы. К ним относятся доходы от собственности, управляемой местными органами власти, от сдачи в аренду или продажи земли, лесных массивов, доходы от эксплуатации водоемов, бассейнов, коммунальных предприятий, от поступлений судебных пошлин, штрафов, различных сборов.

Неналоговыми доходами местных бюджетов являются также доходы от пользования местным транспортом, дорогами, водой, газом, электроэнергией и др. Поступления от этих доходов невелики: они составляют во Франции и США около 2%, ФРГ и Японии - немногим более 6% всех неналоговых доходов, в Великобритании - около 7%. В эту же группу включаются доходы от местной собственности. Различия в доходах обусловлены в первую очередь размерами собственности местных органов власти, а также спецификой системы местных коммунальных предприятий.

В последние два десятилетия в общей сумме неналоговых доходов стали резко увеличиваться поступления от оказания коммунальных услуг, так как цены за воду, электроэнергию, газ, проезд на городском транспорте резко повысились. На величину доходов от коммунальных предприятий влияет рост тарифов и ставок за их услуги, вызванный инфляцией, значительными размерами капитальных расходов, высокой ценой на землю, увеличивающимися процентами по займам, которые включаются в цену услуг и тарифы коммунальных предприятий.

В условиях углубления общего кризиса капитализма центральное правительство капиталистических стран широко использует финансы членов федерации и местных органов власти в интересах обеспечения расширенного капиталистического воспроизводства, что неизбежно приводит к росту расходов местных бюджетов. В то же время их собственная доходная база (местные налоги и доходы от муниципальной деятельности всех видов) практически не изменилась. В условиях постоянно существующей безработицы доля налогов с населения даже уменьшается.

Важную роль в Формировании доходов местных бюджетов играют субсидии. Социальные проблемы, обострение конкурентной борьбы в капиталистических странах вызвали необходимость расширить права местных органов в осуществлении экономической и социальной политики, что привело к увеличению их расходов. Субсидии, направляемые из центральных бюджетов в местные для покрытия определенной доли расходов местных органов власти, стали важной частью их доходов. Доля субсидий в доходах местных бюджетов в 1987 г. колеблется отслужат особой формой связи - финансовой и экономической - между отдельными звеньями бюджетной системы и, по существу, определяют направление финансовой деятельности местных органов власти, что позволяет обеспечить полный контроль со стороны центрального правительства за местными органами управления.

По своей экономической сущности субсидии являются частью общегосударственных налоговых доходов, поступивших в распоряжение центрального правительства и переданных в порядке перераспределения доходов в местные бюджеты. С учетом этого доходная часть местных бюджетов, как и бюджета центрального правительства, формируется главным образом за счет налогового обложения.

Использование субсидий всеми капиталистическими странами обусловлено хроническим дефицитом местных бюджетов. Эта вынужденная мера центрального правительства, забирающего основные доходы в свое распоряжение, направлена на поддержание существующего способа производства, сохранение капиталистической системы хозяйствования, укрепление ее социальных тылов. В унитарных государствах субсидии предоставляются местным органам власти центральным правительством. В федеративных государствах субсидии могут выдаваться местным органам власти, как федеральным правительством, так и членами федерации. В отдельных случаях субсидии предоставляются местными органами власти центральному правительству, но доля их невелика. Наиболее часто они встречаются в странах с федеративным устройством. Субсидии в капиталистической финансовой практике называются межправительственными расходами.

Хроническая дефицитность местных бюджетов и необходимость финансировать экономические и социальные программы обусловили быстрый рост объема субсидий и появление их новых видов: в США применяется более 200 видов субсидий, в Италии - свыше 100, в Великобритании - около 50. Выдаче субсидий предшествует тщательное изучение расходов местных бюджетов и источников их покрытия. Размеры субсидий, составляющих от четверти до половины финансовых ресурсов местных бюджетов, по существу, определяют объем, характер и направление расходов, а также источники получения доходов.

По своей социально-экономической сущности субсидии подразделяются на субсидии общего и целевого назначения. Субсидии общего назначения, именуемые дотациями, предоставляются для покрытия дефицита местных бюджетов. Они дают местным органам управления определенную свободу в использовании средств, содержат меньшее количество регулирующих и ограничительных установок использования ресурсов. Субсидии целевого назначения предоставляются местным органам управления на финансирование определенных программ или проектов, осуществляемых ими по собственной инициативе, одобренной центром, или по указанию центрального правительства, и называются субвенциями. Во Франции и Великобритании преобладают дотации, в США, Италии, ФРГ, Японии - субвенции. Субвенции налагают серьезные ограничения на бюджетную инициативу и финансовую политику местных органов управления. Субвенции направляются на содержание полиции, исправительных колоний, на финансирование экономической и социальной инфраструктуры (строительство дорог, мостов, коммунальных предприятий, зданий школьного и медицинского назначения). Выдача субвенций предполагает долевое участие центральных правительств в финансировании объектов и мероприятий, проводимых местными органами управления.

Усиление дефицитности местных бюджетов вынуждает капиталистические государства вводить новые виды субсидий и предоставлять их на условиях, не создающих ограничений в их использовании.

По целевому назначению субсидии делятся на капитальные, предназначенные на капитальные вложения, и текущие, выдаваемые на покрытие текущих расходов местных бюджетов. Капитальные субсидии составляют меньший удельный вес, как в общей сумме субсидий, так и в средствах, выделяемых на капитальные вложения.

Система субсидий, предоставляемых центральным правительством местным органам власти, является постоянным и неизменным компонентом финансовых связей центрального и местного правительства в капиталистических странах. Причем эта система вызывается не только экономической необходимостью: при желании центральные правительства могли бы ликвидировать субсидии путем увеличения процента отчислений от государственных налогов в пользу местных бюджетов, но эта мера уменьшила бы экономическую и финансовую власть центра над местами. Используя субсидии, центральное правительство определяет расходование не только предоставляемых, но и собственных средств местных органов власти, их экономическую и финансовую политику. Даже сами буржуазные экономисты отмечают, что, какими бы успешными ни оказались поиски местными органами власти новых источников доходов, субсидии всегда будут иметь для них первостепенное значение, поскольку позволяют центральному правительству контролировать использование всех финансовых ресурсов страны. Поэтому субсидии прочно вошли в систему финансовых взаимоотношений государственных и местных бюджетов капиталистических стран.

В то же время установленная из центра система субсидирования местных бюджетов, как правило, не учитывает реальных потребностей местных органов управлений в финансовых ресурсах, ставит их в полную финансовую зависимость от центральной власти и не дает возможности избежать бюджетного дефицита. Критикуя действующую систему финансовых связей центрального правительства и периферийных органов власти, буржуазные прогрессивные экономисты, пытающиеся найти выход из создавшегося трудного положения, тем не менее называют субсидии центрального правительства таким лекарством, которое не дает больному умереть, но и вместе с тем не выводит его из состояния инвалидности и порождает полную зависимость местных органов управления от центрального правительства не только в финансовых, но и в политических и экономических вопросах.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'