6.3. Классификация государственных займов

Государственные займы классифицируются в соответствии с условиями, определенными государством и его кредиторами, в зависимости от места и способов размещения, сроков погашения, доходности, валюты и других особенностей. По праву эмиссии займы делятся на займы, выпускаемые центральным правительством и выпускаемые местными органами управления. Займы центрального правительства преобладают в общей сумме государственной задолженности; их удельный вес в общей сумме долга составляет 60 - 80%; остальная часть приходится на облигации местных органов власти.

По месту размещения государственные займы делятся на внутренние и внешние. Внутренний заем выпускается на внутренний рынок, размещается внутри страны в национальной валюте. В современных условиях, когда валюты резко обесценены, нередки случаи, когда займы на внутреннем рынке размещаются в иностранной валюте. Внешний заем заключается на иностранном денежном рынке в национальной или иностранной валюте.

Главное место в общей сумме государственной задолженности занимают внутренние займы. На их долю в середине 80-х годов в Великобритании приходилось 95%, во Франции - 92, в Японии - 86, в Италии - более 90%. Что касается США, то их государственный долг продолжительное время оставался только внутренним. Однако в 1987 г. сумма инвестиций иностранных частных лиц и компаний, иностранных центральных банков и международных организаций в облигации правительства США составляла 267 млрд. дол., или 14% от общей суммы государственных обязательств, и продолжала расти.

По доходности займы делятся на процентные и лотерейные. Процентные облигации - основной вид облигации государственных займов. Держатели облигаций процентного займа получают равными долями ежегодно твердый доход по установленной процентной ставке. Проценты платятся по купонам, предъявляемым к оплате в обусловленное при выпуске займа время, т. е. сумма дохода на вложенный капитал выплачивается постепенно в течение всего срока займа. Держатели облигаций лотерейных(выигрышных) займов получают всю сумму дохода в момент погашения облигаций, при этом доход выплачивается только по выигравшим облигациям. Одновременно с выплатой дохода погашается и номинальная цена облигаций. По всем видам облигаций проценты выплачиваются два раза в год.

Пo срокам погашения государственные займы делятся на текущие, краткосрочные, среднесрочные, долгосрочные и бессрочные. Границы между ними условны. Текущие займы выпускаются на срок от 3 месяцев до года (в отдельных странах к ним относятся займы до 3 лет), краткосрочные - от 1 до 2 - 3 лет, среднесрочные - от 2 - 3 до 10 лет, долгосрочные - от 5 - 10 до 40 - 50 лет, иногда на 100 лет. По бессрочным займам условия и сроки погашения в момент выпуска займа, как правило, не определены, оговариваются лишь проценты по займам и нередко их защита от обесценения.

Наиболее распространенная форма текущего долга государства - казначейские векселя, которые выпускаются сроком на 91 день для покрытия кассового дефицита бюджета; они не содержат процентных купонов, реализуются со скидкой с номинала или выкупаются по полной нарицательной стоимости. Казначейские векселя размещаются главным образом среди финансово-кредитных институтов и торгово-промышленных корпораций, что приносит им значительный доход. Выпуск и погашение казначейских векселей осуществляют эмиссионные банки.

Типичная форма краткосрочного долга - сертификаты задолженности, ноты и боны, которые могут использоваться для уплаты налогов, использование нот, бон и сертификатов задолженности дает возможность финансовому капиталу получить в виде процентов дополнительные доходы на средства, предназначенные для внесения налогов.

По методам размещения займы подразделяются на добровольные и принудительные. По форме государственные займы, кредиты, гарантии - почти всегда добровольная сделка. Подписка на государственный заем является добровольной, так как принудительное размещение облигаций обычно подрывает доверие к нему. Фактически экономическое принуждение наблюдается при недогрузке предприятий, т. е. необходимости превратить свободную денежную наличность в капитал. Принудительные по форм займы - сравнительно редкое явление. Как правило, они выпускаются в военное время или в условиях острокритических финансовых ситуаций, когда имеет место острая нужда государства в денежных средствах.

Государственные займы подразделяются на облигационные и безоблигационные. Внутренние займы, размещаемые на рынке ссудного капитала, обычно оформляются государственными облигациями, когда на всю сумму займа кредиторы получают ценные бумаги. Займы правительства у сберегательных касс и внешние межправительственные займы, как правило, облигациями не оформляются и называются безоблигационными.

Трудности размещения государственных ценных бумаг обусловили выпуск облигаций с разным режимом обращения на денежном рынке. С целью возможно большей мобилизации денежных средств, лучшего приспособления к рынку денежных капиталов в условиях финансовой напряженности казначейства прибегают к выпуску ценных бумаг, разных по срокам, доходности, методам реализации и погашения. Особое место занимают так называемые золотообрезные облигации, которые котируются на бирже и часто имеют оговорку.

Для каждой страны характерна своя специфика в размещении облигаций государственных займов, обусловленная особенностями экономического развития страны, рынка ссудных капиталов, эмиссии и типов займов, полномочиями разных уровней государственного управления и т. д. Так, например, в ФРГ выпуск займов начинается с официального обращения правительства в Федеральный банк, подкрепленного соответствующими обязательствами. Различают несколько видов государственных ценных бумаг в зависимости от видов займов.

Наибольший удельный вес занимают федеральные займы. Они имеют определенные законом и условиями выпуска сроки обращения. Облигации этих займов первоначально приобретаются и продаются вкладчикам консорциумом по федеральным займам, в который входят наиболее крупные кредитные институты ФРГ. Консорциум учитывает в первую очередь интересы частных заемщиков. Находящиеся в обращении облигации федеральных займов могут быть (в соответствии с условиями их выпуска) куплены или реализованы по биржевому курсу в любое время.

Второй вид облигаций - федеральные облигационные займы. Срок их обращения - 5 лет. Они предназначаются для частных держателей, предпочитающих среднесрочное вложение капитала долгосрочному и краткосрочному. Федеральные облигационные займы постоянно имеются в продаже в качестве федеральных долгосрочных ценных бумаг и выпускаются сериями, замена которых осуществляется при изменении процентной ставки. Ежегодно выпускается не менее четырех серий. Точное установление процента по таким сериям облигаций осуществляется в период продажи и соответствует условиям, установившимся на рынке к данному моменту. Именно в этот период происходит установление соответствующего курса продажи облигаций. После завершения выпуска серии ценные бумаги именно этой серии продаются на всех биржах страны, а в ряде случаев - за ее пределами.

Третий вид облигаций - федеральные казначейские векселя - сориентированы прежде всего на мобилизацию средств, имеющихся у частных лиц. В настоящее время существуют два вида федеральных казначейских векселей: векселя типа А с ежегодной выплатой процентов по ним в течение всего срока обращения - 6 лет и векселя тина В - с накоплением текущих процентов на сберегательном счете, однако эти проценты могут выплачиваться по истечении семилетнего срока с момента выпуска займа. В течение всего периода обращения владелец таких облигаций не подвержен риску, связанному с изменением курса, так как по истечении года он может в любое время вернуть консорциуму, выпустившему заем, казначейские векселя по номиналу.

Наиболее популярны в ФРГ в настоящее время кратко- и среднесрочные казначейские обязательства со сроком обращения в один или два года. Они выпускаются достоинством в 1000 марок. Кратко- и среднесрочные казначейские обязательства продаются в виде дисконтируемых ценных бумаг. Это означает, что при их приобретении они оплачиваются ниже номинала, а выкупаются по номиналу с начислением процентов на разницу в цене облигаций.

Долговые обязательства в меньшей степени интересуют частных вкладчиков. Главные их покупатели - государственные учреждения и местные органы власти, но тем не менее они играют существенную роль в покрытии потребности государства в кредитах.

Особый вид государственных обязательств - облигационные ссуды под долговые обязательства. Они предоставляются государству в крупных суммах преимущественно банками, которые либо сами приобретают эти облигации, либо передают их в дальнейшем другим вкладчикам (например, страховым компаниям). Срок обращения таких облигаций и начисление процентов по ним соринтированы на рыночную ситуацию и могут быть поэтому различными от (10 лет до 12 лет).

Разновидностью облигаций в ФРГ являютсь кассовые облигации. Это - среднесуточные твердопроцентные обязательства со сроком обращения, как правило, от трех до пяти лет и наминальной стоимостью от 5000 марок и выше. Как правило, они реализуются на конкурсной основе, имеют оптимально высокий процент и котировку на фондовой бирже.

Для ФРГ характерен и такой вид государственных облигаций, как безпроцентные казначейские свидетельства. Они представляют собой краткосрочные долговые обязательства сроком до двух лет. Как и кратко- и среднесрочные казначейские обязательства, они выпускают в виде облигаций, но в отличие от них реализуются по цене ниже номинала и называются поэтому "безпроцентными". Их погашение производится по номинальной стоимости. ввиду большого номинала (от 110 000 марок и выше) безпроцентные казначейские облигации обычно размещаются лишь у институционных вкладов, крупных компаний или консоциумов.

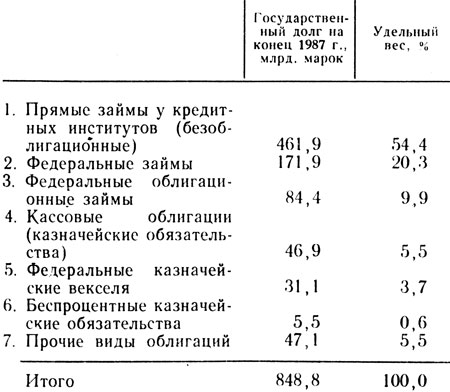

Роль каждого из перечисленных видов государственных облигаций в покрытии государственного долго ФРГ характеризуют данные табл. 6.2.

Таблица 6.2

Из таблицы видно, что почти 55% всех видов приходится на прямые займы у кредитных институтов, 30% - на федеральные займы и федеральные облигационные займы, 3,7% - на федеральные казначейские векселя, 5,5% - на кассовые облигации.

Взависимости от видов облигаций государственных займов на рынкем ссудного капитала они делятся на рыночные, нерыночные и специальные выпуски. Рыночные (публичные) ценные бумаги свободно продаются и покупаются на денежном рынке, но не могут быть предъявлены к погашению до установленного срока. На их долю приходится от 1/2 до 4/5 всей суммы государственного долга. К рыночным бумагам относятся казначейские векселя, сертификаты, ноты и боны. Номинал векселей в США - 10 тыс.дол. Они продаются со скидкой против номинала.

Нерыночные ценные бумаги не котируются на бирже, не продаются и не покупаются. Они могут быть предъявлены к оплате в любой момент по желанию вкладчика, однако при досрочном их предъявлении прцентные выплаты по ним резко снижаются. Нерыночные ценные бумаги имеют целью привлечь для финансирования государственного долга даже небольшие сбережения населения. К ним относятся сберегательные боны и сертификаты налоговых депозитов, сертификаты национальных сбережений, сертификаты задолжнности и др. Они могут использоваться для уплаты налогов. Однако несмотря на принимаемые меры, сумма займов, размещенных среди населения, увеличивается незначительно. Часть нерыночных обязательств индексирована, т.е их погашение и выплата процентов по ним производятся с учетом индекса розничных цен.

В послевоенный период широкое развитие получили специальные выпуски займов, облигации которых размещаются среди определенных правительственных учреждений, в фондах (например, в страховых, пенсионных) и не обращаются на денежном рынке. Обязательства по этим займам не передаются другим лицам или организациям, но могут быть предъявлены к оплате в любое время по истечении определеннго срока (обычно одного года) со времени их выпуска.

Облигации государственных займов после выпуска каждого займа поступают в общую массу ценных бумаг, обращающихся на рынке ссудного капитала. Все государственные займы, за очень небольшим исключением, приносят держателям государственных облигаций определенный доход в виде прцента, который по социально-экономической сущности представляет собой часть налогов, собранных с населения и переданных кредиторам государства в качестве уплаты за пользование их денежными средствами.

Правительство при установлении процента по займам исходит из уровня его на рынкеиссудных капиталов. По существу, величина процента определяет продажную цену государственных бумаг. Проценты по новому займу обычно несколько выше процентов по облигациям ранее выпущенных займов, что способствует их скорейшей реализации. Кроме того, учитывается срок действия займа и уровень процента на рынке ссудного капитала. Как правило, процент возрастает с увеличением этого срока. Например, в США в июне 1987 г. по казначейским векселям сроком на три месяца процент был установлен в 5,8 годовых, а сроком на девять месяцев - 5,9, по среднесрочным займам доход составлял 6,25%, а по долгосрочным - 6,36% годовых. Величина процента влияет на курс облигаций, по которому они продаются и покупаются на денежном рынке.

При выпуске займа государство устанавливает нарицательную стоимость, или номинальную цени облигаций. Номинальная цена - цена, обозначенная на облигации и удостоверяющая, что облигация представляет определенный капитал (например, 100 ф. ст. или 100 дол.), временно используемый правительством. Эта сумма включается в государственный долг и выплачивается держателям облигаций в момент погашения; на нее начисляется процент.

Кроме номинальной цены, при выпуске займа государство устанавливает также эмиссионный курс, т. е. цену, по которой облигации передаются банкам или их объединениям для продажи. Всю сумму выпущенного займа государство не получает, так как облигации размещаются среди держателей по эмиссионной цене, которая обычно ниже номинальной. На этом государство теряет большие суммы. Например, в октябре 1977 г. английское правительство в условиях инфляции выпустило государственные облигации на 1 млрд. ф. ст. со сроком погашения в 1998 г. исходя из 15,5% годовых. Эмиссионная цена облигации составляла 96 ф. ст. при номинальной цене 100 ф. ст.

Рыночной, или курсовой, ценой государственных облигаций называется цена, по которой они покупаются и продаются на денежном рынке. Курсовая цена может значительно отклоняться от номинальной. Степень отклонения определяется в первую очередь высотой номинального процента по облигациям, т. е. их доходностью, а также уровнем ссудного процента на денежном рынке, обусловленным спросом и предложением на капитал. Кроме того, на курс влияет потребность казначейства в средствах и вытекающая из этого необходимость быстрого размещения займа. Сказываются также и политическая конъюнктура, и экономическое положение в стране. К. Маркс писал: "... во время затруднений на денежном рынке эти ценные бумаги падают в цене в силу двоякого рода причин: во-первых, потому что ... их массами выбрасывают на рынок с целью реализовать в деньгах"1.

1 (Маркс К., Энгельс Ф. Соч. - Т. 25. - Ч. II.- С. 10.)

Колебания курса влияют на фактическую доходность облигаций. Если в ранее приведенном примере номинальный процент равен 15,5% на стофунтовую облигацию, а куплена она за 96 ф. ст., то фактическая ее доходность составит 16,15%. На спекуляции государственными ценными бумагами выигрывают основные их держатели - крупные банки, монополии и капиталисты-рантье.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'