Глава 5. Налоги

5.1. Социально-экономическая сущность налогов

Налоги - обязательные платежи физических и юридических лип, взимаемые государством. Исторически они возникли с разделением общества на антагонистические классы и появлением государства; это "взносы граждан", необходимые для содержания публичной власти.

Налогообложение прошло длительный путь развития. Рабовладельческое, а затем и феодальное государства использовали налоги для пополнения своей казны. При рабовладельческом строе они взимались в виде различных натуральных податей и служили дополнением к трудовым повинностям свободного населения, эксплуатации рабов, а также дани с покоренных народов. По мере развития товарно-денежных отношений налог приобретает денежную форму. Одним из первых денежных налогов был поголовный налог на всех граждан в Римской империи во II в. н. э. - трибут. Постепенно денежные налоги вытесняют такие государственные доходы, как домены и регалии, а при капитализме становятся ведущими в финансовых ресурсах государства. В условиях государственно-монополистического капитализма они обеспечивают 8/10-9/10 всех доходов государства.

"Налог, - писал К. Маркс, - это источник жизни ... для всего аппарата исполнительной власти. Сильное правительство и высокий налог - тождественные понятия"1. Без налогов капиталистическое государство существовать не может, так же как рабочий - без заработной платы. Высокая доля налогов в государственных доходах объясняется господством частной собственности на средства производства. Государство владеет лишь относительно небольшой собственностью, в том числе предприятиями, многие из которых имеют низкую рентабельность или убыточны из-за промонополистической политики низких цен. Доходы, получаемые от государственной собственности, составляют обычно не более 5 - 8% бюджетных доходов.

1 (Маркс К., Энгельс Ф. Соч. - Т. 8. - С. 211 - 212.)

Учение о налогах - это составная часть финансовой науки, изучающей производственные отношения людей в их единстве и взаимодействии с производительными силами и надстройкой. Из всего многообразия производственных отношений, охватывающих производство, распределение, обмен, потребление, распределительные отношения определяют финансовые, из которых выделяются налоговые. На основе распределения, находящегося в органическом единстве и тесной взаимосвязи с процессом производства, происходит расчленение его участников и средств производства по сферам, отраслям, экономическим регионам и устанавливается доля различных классов и социальных групп в стоимости произведенной продукции. Именно на стадии распределения совокупного общественного продукта (СОП) и национального дохода, особенно при перераспределении последнего, образуются и функционируют финансовые отношения и, следовательно, налоговые отношения между государством и членами капиталистического общества.

Налоги, участвуя в процессе перераспределения новой стоимости, выступают частью единого процесса воспроизводства, специфической формой производственных отношений. Специфическая форма производственных отношений налогов формирует их общественное содержание.

Общественное содержание налогов дает возможность проникнуть в их глубинную сущность, позволяет раскрыть внутренний смысл и эволюцию, важнейшие признаки и особенности, а также механизм воздействия базиса и надстройки, что весьма важно при исследовании налогов эпохи государственно-монополистического капитализма, когда разнообразные способы налогового изъятия, используемые и регламентируемые капиталистическим государством, создают видимость полной самостоятельности налоговых отношений, их изолированности от производственных отношений.

Налоги, выражая более ограниченную сферу производственных отношений, являются лишь частью распределительных, а точнее перераспределительных отношений. Участвуя в перераспределении национального дохода, налоговые отношения подчинены первичным отношениям материального производства, изменяются в зависимости от требований производительных сил и обмена. В целом они носят производный, вторичный характер.

Налоги как часть распределительных отношений отражают экономические законы капитализма, антагонистические его противоречия. В налоговых отношениях проявляется основное экономическое противоречие - противоречие между общественным характером производства и частнокапиталистической формой присвоения его результатов. Это противоречие, объективно присущее капиталистическому общественному строю и раскрывающее цель его производства, проявляется в сфере налоговых отношений по-особому.

При перераспределении национального дохода налоги обеспечивают присвоение капиталистическим государством части новой стоимости в денежной форме. Эта часть национального дохода, мобилизованная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства, т. е. в основу его жизнедеятельности. Процесс принудительного отчуждения имеет одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена, т. е. здесь отсутствует купля-продажа. Налоговые суммы формируются за счет новой стоимости, созданной трудящимися, и становятся собственностью государства. Преобладающая часть налоговых поступлений, изъятых из доходов трудового населения, ему не возвращается как члену общества, в то время как буржуазия получает компенсацию, подчас превышающую сумму уплаченных налогов. Огосударствленная налогами часть стоимости национального дохода не превращается в общественную собственность, а становится частной формой присвоения, поскольку подчиняется интересам одного класса - буржуазии.

При империализме размер присвоения новой стоимости крупным капиталом через налоговый механизм и систему расходов возрастает. В результате обобществленный государством национальный доход противостоит нуждам трудящихся, которые являются создателем этой стоимости.

Налоги, кроме общественного содержания, имеют материальную основу. Они - часть денежных доходов членов капиталистического общества, отчужденная и присвоенная с помощью политического принуждения государством. Это видимое на поверхности экономической жизни явление выступает как материальное содержание налогов. Увеличение налоговых доходов означает все большее обобществление национального дохода. Мобилизованная налогами доля национального дохода и превращенная в государственную собственность используется для укрепления капиталистических производственных отношений, а при государственно-монополистическом капитализме - в интересах монополистической буржуазии. В результате распределения и перераспределения национального дохода меняется его структура: удельный вес капиталистов, уплативших налоги и получивших их компенсацию в больших размерах, повышается, а удельный вес трудящихся, с которых взяли налоги, но мало, что возвратили, понижается. Государство таким образом через налоги и их использование вносит серьезные изменения в распределительные отношения в пользу господствующего класса. Материальная сторона налогов вуалирует их социально-экономическую сущность, истинную природу, а иногда и искажает ее.

Итак, налоги имеют двойственный характер: выступают специфической формой производственных отношений (общественное их содержание) и являются частью стоимости национального дохода в денежной форме (материальное содержание).

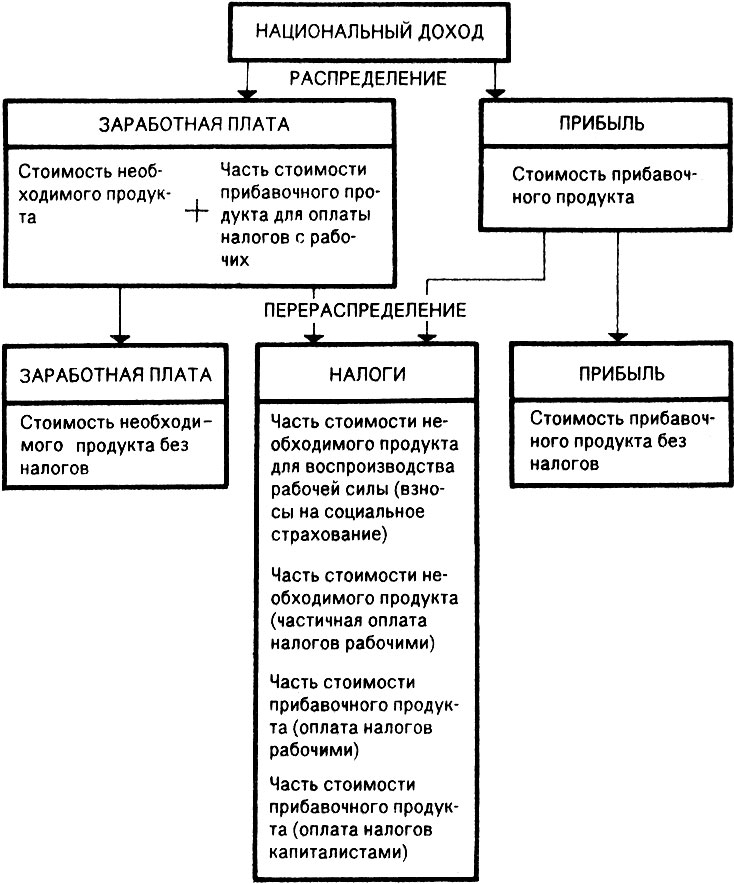

Источником налогов выступает новая стоимость - национальный доход. При капитализме национальный доход, создаваемый трудом наемных рабочих в сфере материального производства, включает стоимость необходимого продукта и стоимость прибавочного продукта, или прибавочную стоимость, которые являются абстрактными экономическими категориями, а в реальной жизни приобретают специфические формы выражения: стоимость необходимого продукта - форму цены рабочей силы, или заработную плату, и стоимость прибавочного продукта - форму прибыли, ренты, процента, т. е. обе выступают в виде конкретных денежных доходов, принадлежащих основным членам капиталистического общества - рабочим и буржуазии. Это первичное распределение национального дохода дополняется вторичным распределением, или перераспределением, где налогам принадлежит важное место. Налоги как часть новой стоимости принудительно мобилизуются государством. Что лежит в основе налогов: стоимость необходимого продукта или стоимость прибавочного продукта?

При феодализме доходы государства формировались преимущественно от доменов и регалий, лишь небольшая доля дохода приходилась на налоги. Основными налогами были прямые - поимущественные, которые выступали в виде поземельного, и подушный налог. Поземельный налог платили состоятельные слои населения - феодалы за счет стоимости прибавочного продукта и частично необходимого продукта, полученных от эксплуатации крепостных крестьян. Подушный налог, а также появившиеся по мере развития товарно-денежных отношений косвенные налоги (первоначально в форме внутренних таможенных пошлин, а по мере развития товарно-денежных отношений - акцизов) платило все свободное население - крестьяне и ремесленники, как правило, из стоимости необходимого продукта, так как в силу низкого уровня развития производительных сил размер стоимости прибавочного продукта у них почти полностью отсутствовал.

Значительная часть налогов при феодализме взималась из стоимости необходимого продукта и являлась средством ограбления мелких товаровладельцев, т. е. налоги выступали важным фактором превращения их в наемных рабочих. Чрезвычайная налоговая тяжесть ускоряла экспроприацию крестьян и ремесленников и стимулировала развитие капиталистических производственных отношений, подготавливая тем самым новый способ производства.

На ранней стадии развития капитализма - в эпоху промышленного капитализма господствующее положение в доходах государства занимали косвенные налоги, оплачиваемые потребителем в цене товара. Они на определенной ступени развития производства пришли в противоречие с общественными потребностями, и правительство вынуждено было пойти на их уменьшение путем ограничения объектов обложения, снижения ставок налога. Косвенные налоги эпохи свободной конкуренции так же, как и при феодализме, оплачивались из стоимости необходимого продукта. Это обусловливалось относительно небольшой долей налоговых изъятий из доходов трудящихся; специфической особенностью товара рабочая сила, которая воспроизводилась без полного возмещения затрат для поддержания жизни его владельца; слабой организованностью рабочего класса.

С развитием капитализма производительные силы быстро возрастают, неизбежным следствием этого является рост национального дохода. Переход к новой стадии капитализма - империализму и особенно к государственно-монополистическому капитализму, соединившему силу монополий с силой государственной власти, ознаменовался обострением всего комплекса его противоречий. Конфликт между гигантски возросшими производительными силами и частнокапиталистическим характером общественных отношений привел к значительному расширению деятельности буржуазного государства, увеличению государственной доходной базы и в первую очередь налоговых поступлений. Количественный рост налоговых доходов, вызвавший повышение удельного веса их в национальном доходе и доходах трудящихся, ознаменовался глубокими качественными изменениями в налогообложении. Распределительные отношения претерпевают определенную модификацию, меняется источник налогов, взимаемых с рабочих и других трудовых слоев населения, им становится стоимость прибавочного продукта.

Величина налогов с рабочих и служащих в настоящее время достигает рекордного уровня, что исключает возможность их оплаты за счет стоимости необходимого продукта. Составляя от 1/3 до 2/5 дохода трудовых семей, налоги в силу этого не могут взиматься с указанной стоимости, так как стоимость рабочей силы включает лишь необходимые средства существования. Рост численности трудящихся, их солидарность с другими социальными группами населения создают сложную ситуацию в обществе, которая заставляет господствующий класс осуществлять политику социального маневрирования. Упорная и довольно успешная борьба трудового населения вынуждает буржуазию идти на уступки и компенсировать ему в определенной степени огромное налоговое бремя, отдав часть стоимости прибавочного продукта для оплаты налогов. Буржуазия, особенно представители крупного капитала, получая высокие сверхприбыли в результате усиления основной эксплуатации и за счет государственных средств, имеют объективные возможности пожертвовать небольшую часть стоимости прибавочного продукта, равную сумме налогов, рабочим.

Итак, современный капитализм характеризуется сложными распределительными отношениями, при которых стоимость необходимого продукта и стоимость прибавочного продукта распадаются на три части, поступающие рабочему классу, буржуазии и государству в виде налогов.

Налоги при капитализме, с одной стороны, как производная форма стоимости прибавочного продукта или прибавочной стоимости взимаются государством для своих функций, а с другой - как производная форма стоимости необходимого продукта, мобилизуются для воспроизводства рабочей силы. Огосударствление стоимости прибавочного продукта выступает объективным законом развития капитализма. Масштабы огосударствления зависят от деятельности буржуазного государства. Приспосабливаясь к изменяющимся экономическим условиям, оно постоянно расширяет свою деятельность, что порождает реальную тенденцию к росту доли этого огосударствления.

Современное капиталистическое государство аккумулирует и определенную долю стоимости необходимого продукта, что связано с его участием в воспроизводстве рабочей силы, которое охватывает такие важные сферы, как просвещение, здравоохранение, жилищное строительство, культуру, социальное обеспечение и т. п. Вмешательство государства в эти сферы обусловлено требованиями капиталистического производства к новому уровню подготовки работника - более культурного и образованного, приспосабливающегося к техническим нововведениям. Рост государственного вмешательства в воспроизводство рабочей силы порождает тенденцию к росту огосударствления стоимости необходимого продукта.

В наиболее общем виде распределительные отношения представлены в схеме 5.1.

Схема 5.1

В промышленно развитых капиталистических странах, по подсчетам советских экономистов, в 1987 г. структура национального дохода характеризовалась следующими данными: 50 - 40% составляла стоимость необходимого продукта и 50 - 40% - стоимость прибавочного продукта при первичном распределении; 37 - 23% - стоимость необходимого продукта, которая остается у трудящихся, 20% - стоимость прибавочного продукта, сохраняющаяся у капиталиста после уплаты налогов, и 43 - 53% - новая стоимость, поступающая в виде налогов государству при перераспределении. Причем огосударствленная новая стоимость складывается из 13% - стоимость необходимого продукта, изъятая у трудящихся, и 30 - 40% - стоимость прибавочного продукта, полученная в форме налогов с трудящихся и капиталистов.

Налоговые отношения как специфическая форма производственных отношений базируются на частной собственности и становятся проявлением эксплуатации. В отличие от основной эксплуатации, которая осуществляется капиталистом в процессе производства при присвоении прибавочной стоимости, налоговая эксплуатация носит производный характер и названа К. Марксом вторичной эксплуатацией.1

1 (См.; Маркс К., Энгельс Ф. Сот. - Т. 25. - Ч. II. - С. 159.)

По содержанию государство представляет собой орудие господствующего класса, а по форме - действует от имени всех классов. Оно присваивает прибавочную стоимость не как собственник средств производства, не как участник процесса производства, а как внешняя сила. Присвоение происходит не на основе действия объективных экономических законов, а на основе юридических норм.

Уплата налогов государству выражает систематическое нарушение обмена эквивалентов. Здесь условия эксплуатации определяются не конкуренцией, а законодательством. Используя политическую власть, государство претендует на определенную долю превращенных форм новой стоимости: прибыли, процентов, ренты и трудовых доходов, а также на часть цены товара и услуг. Эти особенности внепроизводственной эксплуатации позволяют государству повышать ее до таких пределов, которые недоступны в аналогичных условиях частному капиталу, ибо налоговые отношения поддерживаются всей системой политического принуждения. Присвоение части стоимости прибавочного продукта совокупным капиталистом происходит в сфере распределения, перераспределения, обмена.

Налоговые изъятия эксплуататорских доходов одинаковы и выступают лишь как одна из форм их присвоения, т. е. отражают внутриклассовые отношения по поводу эксплуататорского дохода. Налоговое изъятие из доходов трудящихся имеет другое содержание, поскольку является продолжением эксплуатации вне производства. Номинальная заработная плата включает часть стоимости прибавочного продукта, равную сумме налогов с трудящихся и предназначенную для совокупного присвоения и использования, и стоимость необходимого продукта, т. с стоимость средств существования рабочего и его семьи, которая потребляется индивидуально и коллективно. Налогам из заработной платы присущ межклассовый эксплуататорский характер. Рабочий эксплуатируется не как обладатель товара рабочая сила, а как налогоплательщик. Средства, поступившие в государственную казну независимо от плательщика, становятся денежным выражением государственно-монополистической прибавочной стоимости класса капиталистов, полученной в результате эксплуатации наемного труда во всех фазах воспроизводства. Здесь проявляется общественный характер присвоения стоимости прибавочного продукта всем эксплуататорским классом и, следовательно, общественный характер эксплуатации наемного труда.

При расходовании налоговых доходов государством возникают новые распределительные отношения по поводу использования государственно-монополистической прибавочной стоимости. Эти средства предназначены на содержание государственной машины (государственное потребление), на приобретение основного и переменного капитала в процессе государственного производства и, наконец, на воспроизводство рабочей силы. Они (средства) постоянно увеличиваются. Часть государственных средств на воспроизводство рабочей силы представляет собой своеобразный государственно-монополистический переменный капитал, создающий предпосылки для производства прибавочной стоимости на частном предприятии; за счет этого капитала оплачиваются социально-культурные компоненты стоимости товара рабочая сила.

Заработная плата при капитализме как часть новой стоимости отклоняется от стоимости товара рабочая сила на сумму налогов с рабочих и не может быть полностью истрачена на собственные потребности. В момент получения номинальная заработная плата включает стоимость необходимого продукта и стоимость прибавочного продукта или государственно-монополистическую прибавочную стоимость, но чистая заработная плата после уплаты налогов и взносов в фонд социального страхования уменьшается на часть стоимости необходимого продукта, идущую в государственный фонд потребления для воспроизводства рабочей силы, и на всю сумму стоимости прибавочного продукта, изымаемую в форме налогов с рабочих.

Итак, независимо от того, кто является налогоплательщиком - капиталист или рабочий, какие налоги взимаются - прямые или косвенные, во всех случаях источником их выступают стоимость прибавочного продукта и часть стоимости необходимого продукта, созданные трудом наемных рабочих и мелких товаропроизводителей. Трудящиеся - единственный класс, несущий тяжесть налогообложения.

По мере развития капитализма степень эксплуатации или норма прибавочной стоимости как отношение прибавочной стоимости, присвоенной капиталистами и государством, к конечным доходам рабочих обнаруживает тенденцию к повышению.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'