§ 4. Ценообразование при продажах технологии

Как уже указывалось выше (§ 2, гл. 6), технология поступает в коммерческий оборот либо вместе с оборудованием, в первую очередь комплектным, либо самостоятельно, в форме продаж патентов, "ноу-хау" или лицензий на их базе.

В первом случае стоимость технологии плюсуется к стоимости оборудования, составляя в американской практике 12 - 20% в цене сделки. Гораздо сложнее обстоит дело при продажах патентов и лицензий, ибо их реальная ценность может быть точно определена лишь в процессе непосредственной эксплуатации данной технологии покупателем, т. е. уже после акта продажи. Поэтому и сама эта продажа неизбежно осуществляется лишь по расчетным ценам, основанным на предположениях об эффективности передаваемой технологии в будущем, а исчисление этих цен является одной из сложнейших операций в деловой практике1.

1 (История знает немало патентов, которые стоили многие миллионы долларов и легли в основу целых отраслей промышленности. В то же время лишь 2 - 3 патента из 100 оказываются в итоге высокодоходными, лишь 10 из 100 покрывают прибылью от их эксплуатации расходы на НИОКР, а остальные 90 приносят владельцу чистый убыток, и тот факт, что лежащие в их основе изобретения все же были запатентованы, говорит лишь о том, насколько трудно было угадать их коммерческую судьбу. Например, очень крупные прибыли дали владельцам патенты на способ производства картофельных хлопьев, и в итоге бесполезными оказались два патента на детали ЭВМ, хотя первоначально их стоимость оценивалась в 8 млн. долл.)

В основу такого исчисления обычно кладется доля, которая должна быть передана продавцу из прибыли, получаемой покупателем от эксплуатации данной технологии. В американской практике размер этой доли может варьироваться в довольно широком диапазоне и составлять от 1/5 до 1/2, а в среднем 1/3 этой прибыли, причем конкретно это определяется в зависимости от стадии разработанности и применимости технологии, объема и характера прав, передаваемых покупателю, емкости рынка и перспектив сбыта, значимости изобретения, конъюнктурной ситуации и, наконец, экономической и финансовой мощи сторон в сделке.

Стадий разработанности и применимости технологии обычно различают три: "идея", запатентованное изобретение, промышленно освоенная технология.

"Идеи", как правило, не представляют особой ценности из-за своей технической неопределенности и отсутствия какой-либо легальной защиты. В коммерческий оборот они поступают обычно от индивидуальных изобретателей, не имеющих средств или желания на дальнейшее ведение НИОКР. Цена, выплачиваемая даже не за всякую идею, редко превышает в этом случае 1000 долл., ибо, согласно некоторым оценкам, в среднем лишь одна из 500 идей в итоге оправдывает себя и находит дорогу в производство.

На второй стадии покупатель имеет дело с уже запатентованным, т. е. технически применимым изобретением. Однако ввиду неподготовленности его к промышленному освоению, содержанием сделки в данном случае является скорее передача юридических прав, чем технологии как таковой, которую покупателю еще предстоит разработать за свой счет. Поэтому на этой стадии объектами продажи выступают прежде всего сами патенты, особенно те, которые их владельцы не хотят или не могут самостоятельно внедрить в производство, причем продавец обычно может претендовать лишь на долю в прибыли, близкую к минимальному пределу диапазона, указанного выше.

На третьей стадии покупателю предлагается уже не только юридически защищенная, но и промышленно освоенная технология. Здесь главной формой торговли выступает лицензирование, ибо продавец после всех своих расходов на внедрение отнюдь не заинтересован продавать сам патент, тем более что раздел прибыли при лицензировании промышленно освоенной технологии идет по верхней части указанного выше диапазона. Продавец исключительной лицензии обычно претендует на более высокую (нередко вдвое большую) долю в прибылях, чем продавец простой, и эта доля находится где-то в пределах от 1/3 до 1/2 прибыли покупателя, тогда как доля продавца простой лицензии лишь в редких случаях превышает 1/3. Патентные лицензии стоят дороже, чем беспатентные (на базе "ноу-хау"), ибо последние базируются лишь на секретности технологии, которая может оказаться разглашенной, что обесценит средства, затраченные на приобретение такой лицензии. Лицензия тем дороже, чем больший объем технической помощи предоставляется покупателю. Размер вознаграждения снижается, если лицензиар оговорил в соглашении свое право на поставку узлов и частей. Владелец технически самостоятельного, ключевого патента претендует на большее вознаграждение, чем владелец патента, применимого лишь в "блоке" с другими и "сопутствующего" ключевому. Наконец, лицензия на патент, действенность которого была лишний раз подтверждена в ходе судебного разбирательства, ценится дороже, чем на обычный.

В свою очередь чем больше объем рынка в отношении лицензируемой продукции, тем на меньшую долю прибыли может претендовать лицензиар, выгадывающий в этом случае на ее массе. Поэтому ставки вознаграждения в лицензиях на потребительские товары (они к тому же обычно бывают простыми) ниже, чем в лицензиях на производственные процессы и средства производства. При оценке перспектив сбыта принимается во внимание не только эластичность спроса при определенных соотношениях объема сбыта и цен, но и возможный срок, оставшийся до конца фактической патентной монополии, т. е. до появления на рынке более совершенного изобретения. Ввиду следующего за этим неизбежного обострения конкуренции лицензиат обычно настаивает на предоставлении ему большей свободы маневра в области цен, ввиду чего доля прибыли, причитающаяся продавцу, иногда уменьшается к концу срока действия соглашения.

"Пионерные" изобретения или патенты с широкой сферой охраны ценятся выше, чем ординарные, а имеющие конкурентов - ниже, чем не имеющие.

Наконец, монопольный покупатель или монопольный продавец способны добиться для себя более благоприятных условий, чем слабейшая сторона в сделке.

Размер вознаграждения зависит еще от массы других факторов, например таких, как расходы лицензиата на освоение изобретения (модернизация существующих мощностей или новое строительство), нахождение новых сфер для применения предмета лицензии, совершенствование изобретения лицензиатом и лицензиаром и обмен улучшениями, ход развития общехозяйственной конъюнктуры, организация рекламы, сбыта, разного рода риски и т. д.

Согласованная доля продавца технологии в прибылях покупателя служит затем основой для определения уже и конкретного объема лицензионного вознаграждения, которое может выплачиваться в виде паушального платежа, периодических процентных отчислений, передачи лицензиару ценных бумаг лицензиата, встречной передачи технической документации и т. д. В большинстве случаев, однако, применяется комбинация двух первых видов лицензионного вознаграждения.

Лицензионное вознаграждение в форме периодических процентных отчислений (royalty) применяется в чистом виде или в комбинации с другими формами выплаты вознаграждения примерно в 90% лицензионных сделок, ибо это позволяет лицензиару полностью получить его долю в фактической прибыли от эксплуатации лицензии, хотя это получение и растягивается на весь срок действия соглашения.

Такие отчисления фиксируются в двух основных видах: а) процентировки к сумме оборота по продаже или к прибыли лицензиара; б) в виде сбора с единицы производимой по лицензии продукции. Если договор покрывает переуступку прав на производство широкого круга продуктов нестандартизованной номенклатуры, то более предпочтительной является фиксация вознаграждения в виде твердого процента с оборота по продаже. К тому же это страхует лицензиара от рисков колебания цен, издержек производства и инфляции. Например, японская "Фудзицу" продала лицензию американской "Бендикс" на технологию производства широкого спектра оборудования с программным управлением на условиях отчисления ей 5% с суммы продаж. Процентировка к величине прибыли используется реже и преимущественно лицензиарами, имеющими возможность для достаточного контроля над финансами своего контрагента.

При выдаче лицензий на производство массовых изделий стандартной номенклатуры корпорации предпочитают применять сбор с единицы производимой продукции. Такая же база исчисления используется также и в соглашениях с новой или малоизвестной лицензиару фирмой, ибо размеры производства и сбыта продукции контрагента проконтролировать легче, чем размер прибыли или уровень цен фактических сделок. Так, "Висконсин алюмни рисёч фаундейшн" при продаже лицензий на производство витамина "Д" оговаривала вознаграждение в размере 10 центов с 1 млн. единиц витамина.

Все большее распространение приобретают также специфические базы исчисления вознаграждения, обусловленные технологическими особенностями запатентованных процессов или секретов производства. Применяются, например, способы исчисления вознаграждения с количества переработанного сырья, с установленной мощности оборудования на базе стоимости, добавленной отработкой и т. д. "Юниверсал ойл продактс", например, продавала лицензии на процессы каталитического крекинга с псевдосжиженным катализатором и каталитического гидроформинга и, так как на базе этих процессов может быть получен широкий круг нефтепродуктов разной ценности, оговаривала ставку вознаграждения в размере 5 и 5,5 центов с каждого барреля первично загруженного сырья при крекировании и гидроформинге соответственно. "Инджиниринг рисёч институт" в соглашениях на серводвигатели взимал 5 центов с каждого мотора мощностью в 1/16 л. с., 50 центов с мотора мощностью в 1 л. с. и 1 долл. с мотора мощностью в 15 л. с. В последнее время все большее распространение приобретает использование в соглашениях "подвижной шкалы" вознаграждения, предусматривающей дифференциацию его ставок в зависимости от срока действия соглашения, объема производства или реализационных цен и т. д.

Дифференциации ставок во времени обычно добивается лицензиат, опасающийся роста издержек производства, обострения конкуренции и "войны" цен, которые могут с течением времени уменьшить его прибыли настолько, что выплата вознаграждения в прежнем размере может оказаться для него слишком обременительной. Поэтому ставка вознаграждения может снижаться для последних лет действия соглашения. Дифференциация в зависимости от размера производства и продаж применяется чаще всего как фактор, стимулирующий лицензиата расширять производство и сбыт. Например, "Борг Уорнер" взимала с японской "Мицуй коге" за лицензию на карбюраторы 5% с первых 500 тыс. долл. и 3% с остальной суммы годовых продаж.

Как вариант, в лицензионное соглашение могут включаться оговорки о минимальной сумме вознаграждения, которая в любом случае должна быть выплачена лицензиатом в течение всего срока действия соглашения. Этот минимум фиксируется, как правило, в размере 50 - 75% ожидаемых поступлений во 2 - 3 году действия соглашения, умноженных на период (в годах), для которого рассчитывается сумма минимального вознаграждения. Так, "Ричардсон скэйл" продала лицензию "Кофидеим" (Италия) на производство весового и измерительного оборудования с условием отчисления ей 10% с оборота по продаже, но не менее 15 тыс. долл. в год в течение первых двух лет и 20 тыс. долл. в год в течение следующих двух лет.

Лицензии на базе торговых марок и промышленных образцов предусматривают исчисление вознаграждения как с суммы продаж, так и с единицы изделия, но, как правило, в размере меньшем, чем патентные лицензии (обычно 1 - 2% с цены продаж).

Паушальный платеж (lump-sum payment) используется корпорациями примерно в каждом третьем лицензионном соглашении и прежде всего при расчетах за поставку технологии вместе с промышленным оборудованием или же в отношениях с малознакомыми партнерами и странами "ненадежными" (с точки зрения американского бизнеса) в политическом или экономическом отношении.

Так, "Эссо", продавая фирме "Дженерал ойл" (Япония) технологию каталитического риформинга и гидро-файнинга, запросила за секрет риформинга паушальный платеж в сумме 240 тыс. долл., гидрофайнинга - 141 тыс. долл., за проекты их установок - 50 тыс. долл. и 100 тыс. долл. соответственно, за технологию автоматизации управления - 250 тыс. долл., и, наконец, за инструкции по эксплуатации - 30 тыс. долл. Что касается политических рисков, то паушальный платеж часто используется фирмами США в отношениях с Израилем и ЮАР.

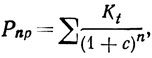

Сумма вознаграждения, выплачиваемая в виде паушального платежа, всегда меньше, чем полная стоимость лицензии, ибо покупатель выплачивает его единовременно и за счет своих будущих прибылей, тем самым как бы кредитуя продавца. Размер этой скидки рассчитывается по формуле сложных процентов как компромисс между вариантами, устраивающими продавца и покупателя. Для покупателя как кредитора в этом случае логично настаивать на скидке, равной, по крайней мере, его потерям от этого кредита, т. е. сумме, которую паушальный платеж мог бы принести, будь он помещен в банк на срок действия соглашения. Соответственно размер паушального платежа, выгодного покупателю (Рnk) будет равен  , где Кt - размеры годовых взносов, р - банковский процент по кредитам и n - срок действия соглашения в годах.

, где Кt - размеры годовых взносов, р - банковский процент по кредитам и n - срок действия соглашения в годах.

Для продавца же логично соглашаться на получение такой суммы (Рnр), которая, будучи отданной в ссуду, обеспечила бы ему доходы, равные текущим расчетным отчислениям как по величине, так и по времени получения и в целом равные полной стоимости лицензии или  где с - банковский процент по вкладам.

где с - банковский процент по вкладам.

Например, при полной стоимости лицензии в 1 млн. долл., п = 10 годам, р = 6% и с = 3%, Рnк будет равно 736 тыс. долл. и Рnр = 853 тыс. долл. После этого партнерам предстоит определить какую-то промежуточную сумму в этой вилке вариантов.

В том случае, когда паушальный платеж применяется в комбинации с периодическими процентными отчислениями, он принимает специфическую форму первоначального взноса, гарантирующего серьезные намерения покупателя использовать лицензию и являющегося условием передачи ему исходного комплекта технической документации. Например, "Империал кемикл индастриз", продавая фирмам США лицензии на производство полиэтилена, оговаривала такой первоначальный взнос в сумме 500 тыс. долл.

В уплату вознаграждения передаются как наличные деньги, так и ценные бумаги - преимущественно акции и облигации контрагента. Такая форма в чистом виде или в комбинации с другими ее формами применяется примерно в 15% лицензионных сделок. Например, "Пратт энд Уитни", продавая французской "Снекмз" лицензию на производство и продажу американских авиационных моторов "J-57" и "J-75", выговорила себе 10,9% акций и одно место в административном совете.

Вопрос о калькуляции и выплате вознаграждения не встает при передаче лицензии на безвозмездной основе (что практикуется корпорациями в отношениях со своими филиалами или дочерними компаниями) при взаимном обмене патентными правами, например, в патентных пулах и соглашениях об обмене технической информацией или же, наконец, при получении ими лицензий на патенты, находящиеся в государственной собственности1.

1(Безвозмездная лицензия применяется иногда и в тех случаях, если за лицензиатом оговаривается обязательство закупки у лицензиара деталей, узлов или частей для реализации лицензии, что открывает последнему новые рынки для экспорта. Подобной политики придерживаются, например, "Кока-кола" и "Пепси-кола", поставляющие экстракты своих напитков сотням контрагентов в разных странах мира, которым они безвозмездно передали лицензию на их способ производства и торговые марки.)

В соглашениях регламентируется также и технический порядок перевода вознаграждения. Платежи в счет периодических процентных отчислений осуществляются обычно поквартальными или годовыми взносами с приложением бухгалтерского отчета по взаимно согласованной форме, реквизитами которого являются количество, продажные цены и оборот по продаже лицензируемого изделия за отчетный период, географическое направление его экспорта (если лицензия ограничена географически) и расчетные документы. За лицензиаром оговаривается право ревизии бухгалтерских книг лицензиата в части, относящейся к операциям с лицензируемым продуктом.

Паушальный платеж может производиться как в разовом порядке, так и в рассрочку. В соглашениях между американскими и японскими фирмами на предоставление лицензий и технической помощи вместе с поставками промышленного оборудования 50% паушальной суммы выплачивалось немедленно после подписания соглашения, 40% - после завершения поставок оборудования и документации и 10% - после пуска предприятия. Наконец, в лицензионном соглашении устанавливается, кто несет расходы по уплате налогов на вознаграждение и его перевод и по возможным судебным издержкам, а размер вознаграждения корректируется соответственно.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'