§ 2. Финансовая и лабораторно-экспериментальная база НИОКР в частнопромышленном секторе экономики США

Превращение НИОКР в ключевой элемент конкурентной борьбы и реализации прибавочной стоимости закономерно поставило их на одно из центральных мест среди инвестиционных приоритетов корпораций. Если за всю историю американской промышленности до 1938 г. Она затратила на науку всего 2 млрд. долл., то затем эти расходы стали расти исключительно высокими темпами, значительно превосходя любые другие направления инвестиций. За 1938 - 1947 гг. на НИОКР было потрачено 5,5 млрд. долл., в следующее десятилетие - 20 млрд. долл., а в следующие 10 лет - в 2 раза больше, чем за всю историю промышленности США до 1958 г.1 В свою очередь в середине 70-х годов подобная сумма будет ею тратиться, как ожидается, каждые два года2.

1(Е. Reeves. Op. cit., p. 3.)

2(McGraw Hill. 17th Annual Survey..., Tables 1, 2.)

В итоге по мере развертывания научно-технической революции научные исследования и разработки в США вышли по существу из "мануфактурной" стадии развития - периода разрозненных усилий одиночек и небольших коллективов при слабой материально-технической базе - и вступили в своего рода "машинную", индустриальную стадию. Они оформились в самостоятельный научно-экспериментальный комплекс, который является одной из важнейших частей инфраструктуры современной промышленности, далеко опережая любую другую отрасль по объему ежегодных инвестиций и занятости.

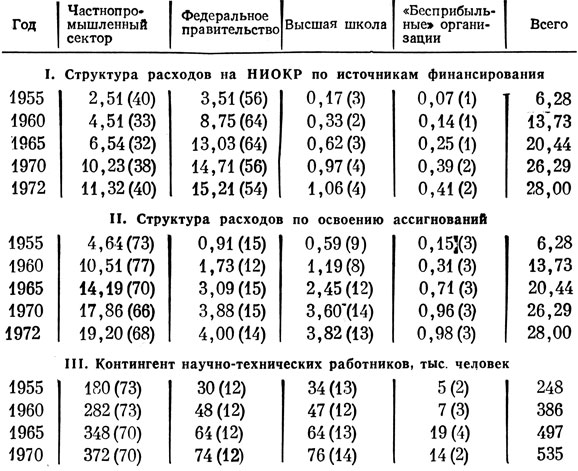

Что же касается места частнопромышленного сектора в общем научно-исследовательском потенциале всей страны, то на рубеже 70-х годов, выделяя из собственных средств около 2/5 национальных ассигнований на НИОКР, корпорации осваивали в своих лабораториях около 70% таких ассигнований, равно как и концентрировали 70% контингента научно-технического персонала и материально-технической базы исследований (табл. 7).

Таблица 7

Источник: NSF. Nitioml Patteras..., р. 24, 23, 32; NSF. Вфефищщл, 1973. Wash. 1973, р. 66.

При этом характерно, что позиции частнопромышленного сектора оставались на протяжении всего этого периода в целом стабильными как в финансировании, так и в освоении расходов на НИОКР, несмотря, с одной стороны, на взлет на рубеже 60-х годов федерального финансирования науки, а с другой - возросшую конкуренцию высшей школы, и "бесприбыльных" организаций как исполнителей научно-исследовательских работ.

Подобная стабильность базируется прежде всего на прогрессивно возрастающей доле самофинансирования НИОКР в корпорациях, тогда как конкурирующие их исполнители зависят прежде всего от бюджетных ассигнований. В частности, доля бюджетных средств в общем объеме финансирования НИОКР в промышленности сократилась с 45% в 1955 г. (и даже 57% в 1960 г.) до 40% в 1972 г., тогда как у высшей школы она за тот же период возросла с 60 до 66% и "бесприбыльных" организаций - с 51 до 65%.

В итоге промышленность оказывается обычно малоуязвимой перед лицом колебаний федеральных расходов на науку, и, в частности, в ходе кризиса 1969 - 1971 гг. сокращение в ней правительственных заказов на НИОКР в сумме 850 млн. долл. было с избытком перекрыто увеличением объема самофинансируемых работ на 1631 млн. долл.

Рассматривая затраты на НИОКР как приоритетные, крупные корпорации придерживаются курса на их постоянное постепенное увеличение даже вне зависимости от текущей экономической конъюнктуры, и это было характерно для всех без исключения кризисов, через которые прошла в послевоенный период американская экономика. Например, в 1954 г. промышленные инвестиции сократились по сравнению с предыдущим годом на 12%, тогда как объем самофинансируемых НИОКР возрос на 6% и показатели для кризисов 1957 - 1958 гг., 1960 - 1961 гг. и 1969 - 1971 гг. были равны - 24% и +4%; -5% и +6%; -8% и +7% соответственно1.

1(Подсчитано по: NSF. National Patterns..., p. 24, 25; Economic Report of the President, 1973. Wash., 1973, p. 240.)

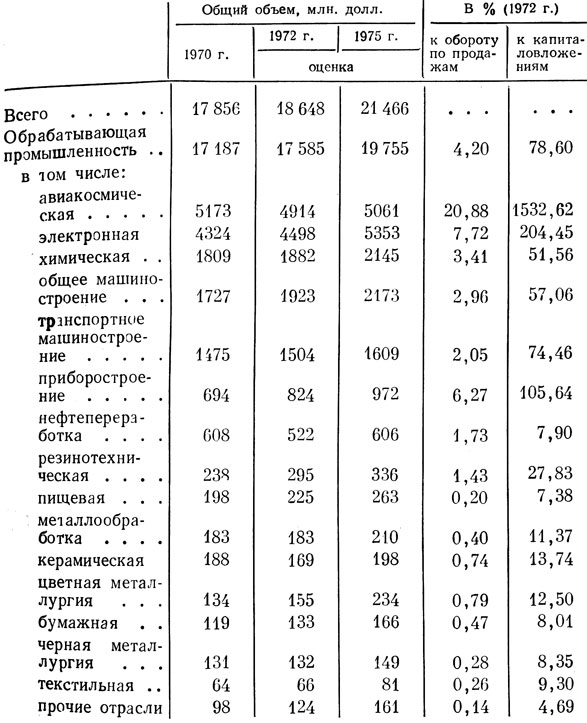

Конкретный уровень объема выполняемых НИОКР, собственных расходов корпораций и государственных заказов на них самым существенным образом колеблется от фирмы к фирме и от отрасли к отрасли в зависимости от размера предприятий и "наукоемкости" их продукции. В среднем по обрабатывающей промышленности затраты на НИОКР составляли в 1972 г. с учетом правительственных заказов около 4,2% и по самофинансируемым исследованиям - 2,32% от оборота по продажам. В свою очередь по отношению к инвестициям их уровень составлял 79 и 51% соответственно.

Однако частнопромышленный научно-исследовательский потенциал представляет из себя весьма пеструю и противоречивую картину, свидетельствующую о крайней неравномерности развертывания научно-технической революции в США по отдельным отраслям. Ежегодно 80% ассигнований на НИОКР реализуется лишь в пяти отраслях промышленности (авиакосмической, электронной, химической, общем и транспортном машиностроении), причем в первых двух, кроме их "наукоемкой" специализации, это явно представляет собой следствие обильного притока правительственных заказов, под которые фирмы "подстраивают" собственные НИОКР. В то же время другие отрасли, кроме приборостроения, работающего во многом на научно-промышленный комплекс, далеко отстают от лидеров как по абсолютным, так и по относительным показателям развития НИОКР (табл. 8).

Таблица 8

Примечание. Расхождения с приведенными выше данными ННФ объясняются различиями в методологии учета.

Источник: McGraw Hill. 17th Annuil Survey..., Tables 1, 4, 5.

Из всей массы средств, выделяемых на НИОКР корпорациями, ежегодно примерно половина уходит на оплату персонала (30% - ученых и инженеров и 20% - лабораторного и вспомогательного персонала), 20% - на приобретение оборудования и материалов и 30% на прочие расходы, включая капитальное строительство.

В свою очередь в 1971 г. в научно-исследовательских подразделениях корпораций работали (в пересчете на полный рабочий день) 359,3 тыс. ученых и инженеров против 292 тыс. в 1960 г., а к 1975 г. ожидается увеличение этого контингента еще на 8%. Около 96% этих специалистов работают в отраслях обрабатывающей промышленности. Специалисты, занятые в НИОКР, - самый крупный в промышленности отряд технической интеллигенции, он составлял в 1970 г. около 42% всего ее контингента против 34% в 1960 г. и 22% в 1940 г. В среднем по промышленности этот персонал составляет 8 человек на каждую тысячу всех занятых (табл. 9).

Таблица 9

| Отрасль | 1955 г. | 1960 г. | 1965 г. | 1971 г. | Доля специалистов, занятых НИОКР в общем контингенте технической интеллегенции |

| Всего. . . . . . . . . . . . . . . . . . . . . | 229,4 | 292,0 | 343,6 | 359,3 | 42 |

| в том числе: | - | - | - | - | - |

| электротехника и электроника | 42,9 | 72,1 | 86,0 | 94,3 | 47 |

| авиакосмическая. . . . . . . . . . . . | 58,7 | 72,4 | 97,4 | 76,5 | 54 |

| химическая. . . . . . . . . . . . . . . . . | 29,4 | 36,1 | 40,0 | 42,5 | 42 |

| транспортное машиностроение | 13,6 | 17,8 | 23,9 | 24,9 | 29 |

| приборостроение. . . . . . . . . . . . | 10,2 | 10,0 | 10,3 | 13,8 | 40 |

| нефтепереработка. . . . . . . . . . . | 6,9 | 9,2 | 9,7 | 10,8 | 21 |

| резинотехническая. . . . . . . . . . | 4,7 | 5,3 | 5,8 | 6,6 | 24 |

| металлургия. . . . . . . . . . . . . . . . | 5,1 | 6,9 | 5,5 | 6,2 | 15 |

| керамическая. . . . . . . . . . . . . . . . | - | - | 4,3 | 5,7 | - |

| прочие отрасли. . . . . . . . . . . . . . | 57,9 | 62,1 | 62,8 | 78,1 | 31 |

Источник: NSF. National Patterns..., p. 11.

Как и в случае с объемом выполняемых НИОКР, основная масса исследователей сосредоточена в тех же пяти отраслях промышленности. Обращает на себя внимание также резкое замедление темпов роста занятости во второй половине 60-х годов и даже сокращение ее в авиакосмических отраслях как следствие свертывания объема государственных космических исследований, питавших заказами соответствующие предприятия частного сектора.

В то же время тенденцией 70-х годов является стремление корпораций сохранить сложившийся контингент научного персонала даже если приходится держать часть ученых в резерве. Правилом считается набор необходимого персонала до, а не в процессе выполнения исследовательских проектов. Оптимальной "вилкой" темпа увеличения исследовательского персонала считается 5 - 10% в год. Темпы набора (обновления) менее 5% могут сократить приток свежих сил и вызвать застой и старение лабораторий, тогда как свыше 10% - формирование в ней слишком большой малоопытной прослойки.

При распределении специалистов по отдельным видам работ учитывается прежде всего их квалификация. В частности, среди ученых, имеющих докторские степени, в 70-х годах 23% были заняты в управлении НИОКР, 47% - в фундаментальных исследованиях, 27% - в прикладных и 3% - во внедрении. Специалисты со степенью ниже докторской на 23% были заняты в управлении НИОКР, 27% - в фундаментальных, 36% - в прикладных исследованиях и на 14% - во внедрении. Инженеры были заняты в основном во внедрении и в прикладных исследованиях. Организация работ ученых и инженеров и кадровая политика в настоящее время превратились в один из важнейших элементов научно-технической политики корпораций, и анализу этих вопросов в данной книге специально посвящается гл. 4.

Наконец, весь обширный научно-исследовательский комплекс опирается на солидную материально-техническую базу. Лаборатории и экспериментально-производственные центры имеют в настоящее время практически все крупные промышленные корпорации США. Только за последние 20 лет на их расширение и модернизацию было потрачено около 15 млрд. долл., и ныне материально-техническая база науки составляет около 6% всех основных фондов промышленности (по чистой стоимости за вычетом амортизации). Правилом для корпораций в этом смысле является наращивание прежде всего оснащенности лабораторий, а не количества исследователей. Начиная с 1960 г. объем инвестиций в НИОКР рос вдвое быстрее численности научно-исследовательского персонала, в результате чего капиталовооруженность в расчете на одного исследователя увеличилась .с 20 тыс. в 1950 г. до 30 тыс. долл. в 1960 г. и 47 тыс. долл. на рубеже 70-х годов1.

1("Fortune", April 1972, p. 71. Другими причинами медленного увеличения штата специалистов, занятых в НИОКР, - нежелание заполнять лаборатории людьми средних способностей, а также заметное, отчасти даже искусственное, возрастание цены рабочей силы в НИОКР, сложившееся во время резкого взлета федеральных военно-космических расходов, когда в стране наблюдался дефицит исследователей.)

При этом характерно, что проблемы, стоящие перед научно-исследовательским комплексом, давно уже не решаются исключительно в его внутренних границах. Создались целые отрасли промышленности, работающие на науку, среди которых в первую очередь необходимо выделить приборостроение. С 1,6 млрд. долл. в 1960 г. выпуск лабораторных приборов возрастет согласно оценкам до 3,5 млрд. долл. в 1977 г. Примерно половину этой суммы составят электронные измерительные и испытательные приборы, а наиболее быстро растущей статьей производства являются аналитические приборы (табл. 10).

Таблица 10

| Тип приборов | 1960 г. | 1965 г. | 1972 г. | 1977 г. |

| Всего. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . | 610 | 1070 | 2181 | 3512 |

| в том числе: | - | - | - | - |

| электронные измерительные испытания | 360 | 487 | 1179 | 1876 |

| биомедицинские. . . . . . . . . . . . . . . . . . . . | 140 | 268 | 525 | 871 |

| аналитические. . . . . . . . . . . . . . . . . . . . . . | 40 | 217 | 345 | 575 |

| для ядерной физики. . . . . . . . . . . . . . . . . . | 50 | 68 | 78 | 120 |

| микроскопы. . . . . . . . . . . . . . . . . . . . . . . . | 20 | 30 | 54 | 70 |

Источник: Gaps in Technology. Scientific Instruments. Paris, 1968, p. 2, 25, 27, 137 - 138; "Electronics", 1974, № 1, p. 83 - 86.

До недавнего времени почти вся научная аппаратура, используемая в лабораториях, производилась в США. Одним из решающих преимуществ американского научного приборостроения (оно занимает 3 место по доле расходов на НИОКР в сумме продаж и 4 по насыщенности исследователями среди всех остальных отраслей промышленности США) является вдвое более быстрая разработка всех видов приборов, включая мелкосерийные и уникальные, чем у их конкурентов из Западной Европы и Японии. В среднем на разработку и освоение производства нового электронного прибора в США уходит 2 года, нового аналитического прибора - 2 - 3 года, усовершенствование существующего - 1 год и если в довоенное время на смену поколения приборов уходило 8 - 10 лет, то теперь - 4 - 5 лет. Вместе с тем, некогда неоспоримое преимущество американского приборостроения по отдельным позициям начинает уменьшаться. На американском рынке научной аппаратуры ныне выступают около 200 иностранных фирм, подавляющая часть которых вышла на него после 1960 г.1

1("Industrial Research", July 1971, p. 25. Они поставляют, в частности, масс-спектрометры, прецизионную аппаратуру, сверхтонкую фольгу, микроскопы, анализаторы частиц, линзы, интерферометры, вакуумные установки и пр. При этом из 1300 опрошенных лабораторий США 59% признали качество зарубежной аппаратуры хорошим и 29% - отличным, 78% уже не отдавали американской аппаратуре безусловного приоритета при закупках, и это в условиях, когда 66% заявили, что их требования к качеству приборов за последние несколько лет резко возросли ("Industrial Research". April 1972, р. 77).)

Как свидетельствует американская практика последних лет, большинство лабораторий оснащены ЭВМ (или арендуют машинное время), используя их для обработки данных, конструирования, а последнее время и для автоматизации и моделирования эксперимента, в частности на базе блокирования аналитических приборов с ЭВМ.

Лаборатории и экспериментальные производства возводятся "с запасом", в расчете на будущие потребности корпорации и формируются, хотя бы в части, из помещений многоцелевого назначения, пригодных для периодической перепланировки в зависимости от тематики работ.

Весьма тщательно выбирается и место для размещения лабораторий. Теоретические подразделения обычно размещаются в признанных научных центрах, где ученые в максимальной степени могут использовать преимущества научного общения и уникальную исследовательскую аппаратуру, даже если для этого оказывается необходимым отрыв от штаб-квартиры корпорации или ее главных лабораторий. Подобными центрами сосредоточения теоретической науки в США являются ныне районы вокруг Бостона, штат Нью-Джерси (Принстон), район Сан-Франциско, Лос-Анджелес, район Хьюстона, Чикаго. Прикладные подразделения размещаются ближе к производству или в районах сосредоточения "наукоемкой" промышленности, а экспериментальные - на специальных заводах или производственных предприятиях. В последнее время корпорации активно используют также научно-исследовательские парки. Парки представляют собой обычно комплекс лабораторий, опытных заводов и производственных предприятий, создаваемых в специально отведенных для этого зонах и группирующихся, как правило, вокруг крупных университетов. В их основе заложена идея территориального соединения науки с производством, а сама такая группировка позволяет устанавливать эффективные контакты как между теорией и практикой, так и междисциплинарного порядка, а также централизовать вспомогательные службы. Все это повышает эффективность НИОКР и снижает их стоимость и сроки. В 1975 г. в стране было зарегистрировано 80 парков, "населенных" лабораториями сотен промышленных корпораций.

Научно-исследовательский комплекс обычно административно подчиняется одному из вице-президентов корпорации, нередко ответственному исключительно за НИОКР. Внутренняя структура организации НИОКР определяется конкретными потребностями фирмы и в сильной степени разнится от одной корпорации к другой. В большинстве случаев фирмы предпочитают иметь главный исследовательский центр (где концентрируются теоретические и часть прикладных работ, а также службы технической информации, патентная, персонала и вычислительная станция) и его отделения при филиалах для проведения прикладных и экспериментальных работ. Нередко этот центр вообще оформляется как отдельный институт или как отдельная, дочерняя корпорация. У фирм диверсифицированных центральная лаборатория имеет координирующие функции, а основной объем работ выполняют лаборатории при филиалах. Наконец, некоторые корпорации вообще рассредоточивают исследования по "профит-центрам", т. е. хозрасчетным группам, ведущим отдельные крупные проекты.

Например, у "Хонейвелл" существует центральная научно-исследовательская служба АСТО, с секторами во всех филиалах. У "Рэдио корпорейшн оф Америка" теоретическая (и отчасти прикладная) разработка новой технологии ведется в центральном лабораторном комплексе в Принстоне (5600 ученых), а часть прикладных исследований, а также инженерное оформление решений переданы специализированным филиалам. Например, подобные работы по телевидению ведутся в подотделе телевидения отдела бытовой радиотехники. Наоборот, у сильнейшим образом диверсифицированной "Амэрикэн хоум продактс" практически весь объем НИОКР распределен по филиалам (например, фармацевтические исследования сосредоточены в "Айерст лэбораториз"). Наконец, в рамках "Юнион карбайд" регулярно функционируют 60 - 100 "профит-центров".

Американские специалисты считают, что любой из этих типов организации имеет свои плюсы и минусы. Например, "профит-центры" позволяют полнее сосредоточиться на решении отдельной технической задачи в непосредственной связи с производством. Однако они нуждаются в постоянной консультативно-технической помощи центральной лаборатории, делают картину НИОКР в корпорации мозаичной, затрудняют постановку комплексных проблем и организацию их альтернативных решений. Наконец, вообще не рекомендуется дробить персонал на слабосильные малочисленные группы числом менее 50 человек, ибо в этом случае бывает трудно собрать в них необходимый набор специалистов, обеспеченный лабораторно-вспомогательным персоналом. Со своей стороны, централизация НИОКР, обеспечивая более эффективное распределение ресурсов и проведение комплексной технической политики, не всегда пригодна для диверсифицированной корпорации, ибо в этом случае она приходит в противоречие с корпоративной структурой и различной специализацией филиалов, что затрудняет связь с производством и порождает конфликты при определении очередности, тематики и объема финансирования работ. Поэтому, как общее правило, структура исследовательского отдела дублирует структуру корпорации, хотя ряд общих служб, а также высший эшелон управления все же централизуются.

Выше указывалось, что частнопромышленный сектор в очень большой степени загружен федеральными заказами на НИОКР, выступая главным научным подрядчиком правительственных ведомств. Основой их взаимоотношений является развернутая система государственных контрактов на НИОКР, через которую ежегодно распределяется около 75% государственных ассигнований на науку (в 1972 г. - 11 млрд. долл.). Ввиду ее самостоятельного интереса и значения она будет специально разобрана в гл. 8. Здесь же отметим, что промышленность ежегодно получает более половины правительственных заказов на НИОКР, оказывающих самое существенное влияние на степень и направления использования ее научно-исследовательского потенциала.

Анализ табл. 11 показывает, что государственное финансирование за весь рассматриваемый период выступало не столько как средство расширения объема НИОКР в частной промышленности, сколько как инструмент подчинения ее исследовательского потенциала своим военно-политическим приоритетам в науке. Это финансирование отличается крайней неравномерностью. Так, в 1970 г. оно на 70% было сосредоточено в авиакосмической и электронной промышленности, тогда как остальные отрасли (кроме, пожалуй, приборостроения) выступали либо крайне незначительными получателями, либо вовсе не получали государственных средств, и в этом смысле научно-технический прогресс там является, несмотря на правительственные декларации, по-прежнему частным делом самих капиталистов, и "огосударствление" не дало этим отраслям преимуществ. Так, 8 из 15 отраслей, перечисленных в табл. 11, в 1970 г. имели в своих исследовательских бюджетах менее 5% правительственных средств каждая, даже такие ключевые, как черная и цветная металлургия, нефтепереработка и производство металлоизделий, а 4 не имели этих средств вовсе. Практически "с опорой на собственные силы" развиваются все эти годы химическая и резинотехническая промышленность.

Таблица 11

Итогом такой военнокосмической концентрации является тот факт, что, по подсчетам М. Борецкого, в Западной Европе, при ВНП на 7з меньшем, на гражданских исследованиях занято на 30% больше специалистов, а в Японии (при ВНП вчетверо меньшем) - лишь на 30% меньше, чем в США1.

1("Fortune", April 1972, p. 71.)

В свете этого становятся более понятными неудачи многих американских отраслей в международной конкуренции, внешне необъяснимые за фасадом громадных общенациональных расходов на НИОКР.

Не случайно, что по мере расхождения тематики правительственных заказов и текущих конкурентных нужд многие корпорации более не стремятся увеличивать долю таких заказов в своих научных бюджетах или даже сокращают ее. Например, лаборатории "Рэдио корпорейшн оф Америка" в Принстоне в конце 60-х годов были на 45% загружены правительственной тематикой. Ныне же эта доля равна 9 - 13% и ее размер в 10 - 15% корпорация считает оптимальным. "Юнион карбайд" также выполняет крайне мало таких заказов, чтобы не быть зависимой от посторонней тематики. В последнее время подобные веяния начинают проникать даже в среду наиболее крупных подрядчиков Пентагона. Стала брать меньше таких контрактов "Локхид эркрафт" (для которой они в конце 60-х годов стали, кстати, главной причиной серьезных финансовых трудностей). У "Боинг", "Макдоннел-Дуглас", "Линг-Темко-Воут", "Авко", "Текстрон", "Сперри-Рэнд", "Литтон индастриз" происходит определенная "демилитаризация" номенклатуры производства, и они частично переключают свои лаборатории на самофинансируемые гражданские исследования. Например, у "Литтон индастриз" доля гражданской продукции за последние 10 лет увеличилась с 5 до 50%, а у остальных из перечисленных корпораций составляет от 25 до 50%, в связи с чем они концентрируют свои усилия на поисках гражданских сфер применения ранее разработанной военнокосмической технологии, так как за годы преимущественной работы на казну они почти "разучились" эффективно конкурировать в этих областях.

Разумеется, все это еще не означает "растворения" военно-промышленного комплекса, в рамках которого система контрактов на НИОКР играет роль одного из объединяющих инструментов. Однако, по крайней мере в области тематики НИОКР, изменения в международной и конкурентной ситуации начинают постепенно подмывать и подрывать его устои.

Наконец, характерной особенностью научно-исследовательского потенциала частной промышленности США является его чрезвычайно высокая концентрация, намного превышающая ее уровень в производстве, инвестициях или занятости. Прогрессирующее вздорожание НИОКР и особенно внедрения их результатов в производство уже привели к тому, что в целом по обрабатывающей промышленности на долю корпораций с числом занятых свыше 10 тыс. человек (2,5% компаний, имевших программы НИОКР) в 1968 г. приходилось 84% всего их объема и 78% кадров исследователей, тогда как в компаниях с числом занятых менее 1 тыс. человек (90% фирм, ведущих НИОКР) было сконцентрировано лишь 4% объема НИОКР и 7% кадров. При этом уровень концентрации в области НИОКР достаточно быстро увеличивался. Если в 1956 г. корпорации с числом занятых более 5 тыс. человек концентрировали 86,1% объема НИОКР и 70,7% исследовательских кадров, то в 1968 г. - уже 89,7 и 84,8% соответственно1. Однако и в среде крупных компаний уровень концентрации исключительно высок. Если, например, в промышленном производстве на долю первых 100 компаний в 1973 г. приходилось 40,7% продаж, 53,9% прибылей и 45% занятости2, то в промышленных НИОКР на рубеже 70-х годов 100 компаний контролировали 80% их объема, причем в 30 корпорациях объем НИОКР превышает 100 млн. долл. в год.

1(Подсчитано по: NSF. Basic Research, Applied Research and Development in Industry, 1962. Wash., 1964; NSF. Research and Development in Industry, 1969. Wash., 1970; Technological Innovation..., p. 5.)

2("Fortune", May 1973, p. 121 - 128.)

Таким образом, судьбы научно-технического прогресса США, их технологических позиций в капиталистическом мире (если не считать военнокосмических отраслей, состоящих на содержании казны) находятся ныне почти исключительно в руках сверхкрупных частных корпораций.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'