16.3. Моральная нагрузка

Если какой - либо агент полностью застрахован и не может быть подвергнут тщательному наблюдению со стороны страховой компании, имеющей ограниченную информацию, то его поведение может измениться после покупки полиса. Возникает проблема моральной нагрузки. Последняя имеет место, когда страхующаяся сторона может воздействовать на вероятность или значимость события, обусловливающего выплату. Например, если я застраховал свое здоровье на все случаи, то я смогу посещать доктора чаще, чем при ограниченном договоре. Если страховая организация в состоянии наблюдать за поведением своего клиента, то она может назначить повышенную плату для тех, кто предъявляет больше претензий. Но если у компании нет такой возможности, то ее выплата, вероятно, окажется больше ожидаемой. Под влиянием моральной нагрузки страховые компании вынуждены увеличивать страховые взносы или вообще отказываться от заключения подобных сделок.

Рассмотрим, например, решения, принимаемые собственниками оптового магазина стоимостью 100 000 долл. и их страховой компанией. Предположим, что, реализуя программу мер противопожарной безопасности стоимостью 50 долл., собственники обеспечивают вероятность его возникновения, равную 0,005. Без такой программы вероятность повышается до 0,01. Зная об этом, страховая компания сталкивается с дилеммой, если она не в состоянии проследить за реализацией программы. Полис, предлагаемый ею, не может включать условие о выплате страховки лишь в случае выполнения программы противопожарной безопасности. В случае ее реализации компания могла бы застраховать оптовый магазин за взнос, равный ожидаемым потерям от пожара, составляющим 500 долл. (0,005 · 100 000 долл.). Когда же страховой полис продан, у собственников исчезает стимул к выполнению программы: если произойдет несчастье, то их финансовый ущерб будет полностью компенсирован. Таким образом, продавая полис за 500 долл., страховая компания терпит убытки, поскольку ожидаемые потери от пожара составляют 1000 долл. (0,01 · 100 000 долл.).

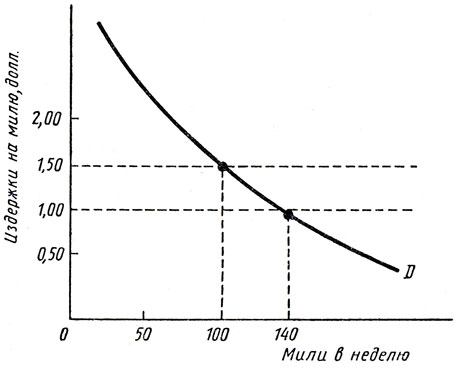

Проблема моральной нагрузки возникает потому, что лица, желающие застраховаться, могут влиять на степень риска в конкретной ситуации с неопределенностью. К сожалению, эта проблема существует не только для страховых компаний. Моральная нагрузка отражается и на способности рынков эффективно распределять ресурсы. Пусть, например, D на рис. 16.3 обозначает спрос на автомобильные перевозки в милях в неделю. Кривая спроса понижающаяся, поскольку многие потребители переключаются на альтернативные средства передвижения с ростом цен перевозок автомобилями. Предположим вначале, что издержки перевозок включают стоимость страхования и что страховые компании могут точно оценить риск дорожного происшествия. В таком случае моральная нагрузка отсутствует. Водители знают, что страховой взнос на более опасные виды перевозок будет увеличен (независимо от того, случилось несчастье или нет), и в свою очередь повышают общие издержки перевозок (издержки на милю пути считаются постоянными). К примеру, если издержки перевозок равны 1,50 долл. на милю (из которых 50 центов приходится на страховку), то водитель решает наездить 100 миль в неделю.

Рис. 16.3. Эффекты моральной нагрузки

Теперь предположим, что страховой взнос не зависит от привычек отдельных шоферов, в связи с чем возникает проблема моральной нагрузки. При этом водители считают, что любые дополнительные издержки, вызванные авариями, распределяются на большую группу и лишь незначительная их доля падает на каждого в отдельности. Они будут вести себя так, как будто бы страховой взнос не зависит от протяженности перевозок в милях. Тогда дополнительная миля перевозок будет стоить скорее 1,00 долл., чем 1,5 долл., и число милей пробега существенно увеличится - со 100 до 140.

Данный пример иллюстрирует общий принцип: занижая цену, которую люди платят за услуги, моральная нагрузка заставляет их предъявлять спрос, превышающий эффективный уровень для этих услуг.

Пример 16.2. Снижение моральной нагрузки - гарантии здоровья животных

Покупатели домашнего скота считают очень важной информацию о здоровье животных. Нездоровые особи наращивают вес медленнее здоровых и менее подходят для воспроизводства. Из - за асимметричности информации на рынке домашнего скота (продавцы знают о здоровье животных больше, чем покупатели) в большинстве штатов были введены гарантии на продажу скота. Согласно этим правилам продавцы ручаются, что их животные не страдают заразными заболеваниями, и отвечают за все издержки, связанные с наличием болезней.

Хотя гарантии и позволяют выравнять асимметрию информации между продавцом и покупателем, они порождают проблему моральной нагрузки. Гарантированное возмещение покупателю всех издержек, вызванных болезнями животных, означает, что страховые ставки никак не связаны с тем, какие меры принимают покупатели для профилактики заболеваний домашнего скота. Применение таких обязательств заставило покупателей избегать ранней диагностики заболеваний и привело к увеличению потерь.

В ответ на проблему моральной нагрузки половина штатов модифицировала правила относительно гарантий, обязывающие продавцов сообщать покупателям о болезни скота в момент продажи. В некоторых штатах также требуется выполнение местных и федеральных инструкций, касающихся здоровья животных. Кроме того, поручительства об отсутствии заболеваний должны быть даны в форме письменных или устных гарантий.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'