7.2. Издержки в краткосрочный период времени

В краткосрочный период некоторые факторы производства остаются неизменными, хотя остальные могут изменяться для того, чтобы увеличить выпуск продукции. Валовые издержки (ТС) на производство какого - либо товара состоят из двух компонентов: постоянных (FC), которые фирма несет независимо от объема выпуска продукции, и переменных (VC), которые меняются вместе с объемом выпуска продукции. Постоянные издержки могут включать расходы по содержанию завода, страховке и, возможно, по привлечению минимального количества работающих.

Эти расходы останутся одинаковыми независимо от того, сколько производит фирма. Переменные издержки включают расходы на заработную плату и сырье - они растут по мере роста выпуска продукции.

Постоянные издержки могут контролироваться на долговременном этапе, но они не меняются при изменении выпуска продукции в короткие промежутки времени (эти издержки оплачиваются даже тогда, когда продукция вообще не выпускается). В следующей главе мы увидим, что на долговременном этапе фирма может прекратить производство и отказаться от выплат по постоянным издержкам. Постоянные издержки являются, следовательно, неотъемлемой частью процесса принятия управленческих решений.

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать, как возрастут переменные издержки с изменением выпуска продукции. Для этого необходимо разработать некоторые дополнительные критерии измерения издержек. Используем специфический пример, описывающий ситуацию с издержками для многих фирм. После того как мы объясним каждый новый термин, покажем, как они соотносятся с нашим анализом производственного процесса фирмы в гл. 6.

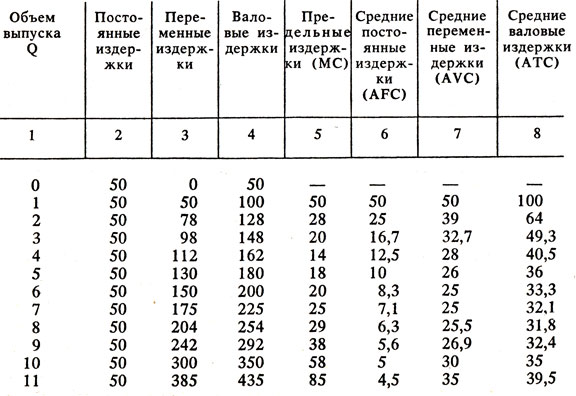

Данные, приведенные в табл. 7.2, относятся к фирме с постоянными издержками в 50 долл. Переменные издержки растут вместе с выпуском, как и валовые издержки. Валовые издержки представляют собой сумму постоянных (в колонке 2) и переменных (в колонке 3) издержек. Из данных колонок 2 и 3 можно определить некоторые дополнительные переменные затрат.

Таблица 7.2. Краткосрочные издержки фирмы

Предельные, или маржинальные, издержки (МС).Предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции. Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяются ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции. Следовательно, мы можем записать предельные издержки как

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. В табл. 7.2 предельные издержки можно вычислить исходя как из переменных издержек в колонке 3, так и из валовых издержек в колонке 4. Например, предельные издержки при увеличении объема выпуска с 2 до 3 единиц составляют 20 долл., потому что переменные издержки фирмы растут с 78 до 98 долл. (валовые издержки производства возрастают также на 20 долл. - со 128 до 148 долл. Валовые издержки отличаются от переменных только постоянными издержками, которые не меняются, когда меняется объем выпуска продукции).

Средние издержки (АС).Средние издержки являются издержками на единицу выпуска продукции. Имеются три вида средних издержек: средние постоянные, средние переменные и средние валовые издержки. Средние постоянные издержки (AFC) представляют собой постоянные издержки, деленные на объем выпуска продукции (FC/Q). Например, средние постоянные издержки для четырех единиц объема выпуска продукции равны 12,5 долл. (50 долл./4). Так как постоянные издержки не изменяются, средние постоянные издержки снижаются по мере увеличения объема выпуска продукции.

Средние переменные издержки (AVC) представляют собой переменные издержки, деленные на объем выпуска продукции (VC/Q). Средние переменные издержки производства пяти единиц продукции равны 26 долл. (130 долл./5). Наконец, средние валовые издержки (АТС) представляют собой валовые издержки, деленные на объем выпуска продукции (TC/Q). Таким образом, средние валовые издержки производства при объеме выпуска в пять единиц составляют 36 долл. (180 долл./5). В целом средние валовые издержки представляют собой издержки производства единицы продукции. Сравнивая средние валовые издержки с ценой продукта, мы можем определить, прибыльно ли производство.

Факторы, определяющие величину краткосрочных издержек

Как видно из данных табл. 7.2, переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса, и в частности от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Вспомним (см. гл. 6), что по отношению к труду данный закон действует, когда сокращается предельный продукт труда. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из - за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции.

Рассмотрим это положение более подробно на примере издержек фирмы, которая может нанять столько рабочих, сколько пожелает, по твердой ставке w*. Вспомним, что предельные издержки представляют собой изменение переменных (или валовых) издержек в ответ на изменение объема выпуска продукции в одну единицу (т. е. ΔVC/Q). Но переменные издержки являются издержками на единицу дополнительного труда w, помноженными на количество дополнительных трудозатрат ΔL. Тогда

*(w - издержки на единицу дополнительных трудозатрат.)

Предельный продукт труда MPL является изменением объема выпуска продукции в результате изменения трудозатрат на одну единицу, или ΔQ/ΔL. Следовательно, необходимый дополнительный труд для получения лишней единицы продукции равен ΔL/ΔQ=1/MPL. В результате

Уравнение (7.1) фиксирует, что в краткосрочном периоде предельные издержки равны стоимости переменного фактора производства, деленного на предельный продукт этого фактора. Предположим, например, что предельный продукт труда равен 3, а ставка зарплаты составляет 30 долл./ч. Тогда 1 ч труда увеличит выпуск продукции на 3 единицы и 1 единица потребует 1/3 ч работы и будет стоить 10 долл. Предельные издержки на производство этой единицы продукции составляют 10 долл., что равно зарплате в 30 долл., деленной на величину предельного продукта труда 3. Низкий предельный продукт труда означает, что необходимо большое количество дополнительных трудовых ресурсов для производства большего объема продукции, что ведет к высоким предельным издержкам. Высокий предельный продукт означает, что потребности в дополнительном труде невелики, так же как и предельные издержки. В общем, при снижении предельного продукта труда предельные издержки производства возрастают, и наоборот.

Действие закона убывающей отдачи в процессе производства можно наблюдать также, проанализировав данные по предельным издержкам, приведенные в табл. 7.2. Предельные издержки дополнительного выпуска продукции высоки вначале, когда небольшое увеличение использования факторов вызывает незначительный рост выпуска продукции на большом заводе с массой оборудования. Однако по мере того как использование факторов производства увеличивается и становится более эффективным, предельные издержки значительно снижаются. Наконец, предельные издержки вновь начинают расти при относительно большом объеме выпуска продукции благодаря действию закона убывающей отдачи.

Этот закон порождает также прямую связь между средними переменными издержками производства и средней производительностью труда. Средние переменные издержки AVC равны переменным издержкам на единицу продукции, или VC/Q. Когда L единиц труда используется в производственном процессе, переменные издержки составляют wL. Таким образом:

Вспомним из гл. 6, что средний продукт труда APL равен объему выпуска на единицу используемого фактора Q/L. В результате

Так как ставка зарплаты в нашем примере фиксирована, существует обратная зависимость между средними переменными издержками и средним продуктом труда. При снижении среднего продукта труда необходимо значительное увеличение количества используемых факторов производства для получения определенного объема продукции, и средние переменные издержки производства растут. Однако при увеличении среднего продукта труда требуется меньшее количество факторов производства, и средние переменные издержки производства уменьшаются.

Как предельные, так и средние переменные издержки тесно связаны с продуктивностью факторов и издержками производства. Предельный и средний продукты говорят нам о фактической связи между затратами и результатами производства. Сопоставимые показатели издержек позволяют делать выводы о бюджетных расходах на основе подобной производственной информации.

Характер кривых издержек производства

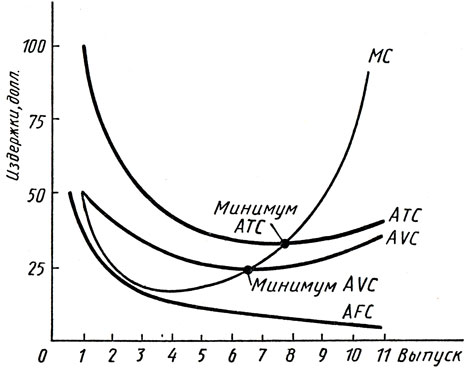

На рис 7.1 показана группа непрерывных кривых, которые приблизительно отражают данные о предельных и средних издержках, приведенных в табл. 7.2. Постоянные издержки составляют 50 долл. В итоге кривая средних постоянных издержек AFC непрерывно снижается от 50 долл. до нуля. Форма остальных зависимостей краткосрочных издержек определяется соотношением кривых предельных и средних издержек. Когда предельные издержки ниже средних, кривая средних издержек идет вниз. Когда предельные издержки выше средних, кривая средних издержек идет вверх. Когда средние издержки минимальны, предельные издержки равны средним. Например, предельные издержки в 20 долл. ниже средних переменных издержек в 25 долл., и линия средних издержек снижается. Но когда предельные издержки равны 30 долл., что выше средних в 25 долл., кривая поднимается. Наконец, когда предельные издержки (25 долл.) и средние (25 долл.) одинаковы, средняя величина издержек остается без изменений (25 долл.).

Рис. 7.1. Характер изменения кратковременных предельных и средних издержек производства

Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'