7.1. Определение издержек производства

Прежде чем приступить к анализу издержек производства, нам надо выяснить, что мы подразумеваем под издержками и как мы будем измерять их. Какие статьи должны быть включены в издержки фирмы? Очевидно, что издержки включают заработную плату рабочих и служащих фирмы и арендную плату за помещение конторы. А если фирме уже принадлежит конторское помещение и ей нет нужды вносить арендную плату? И как мы должны рассматривать те средства, которые фирма затратила два или три года назад (и пока не может их возместить) на оборудование и на исследования и разработки? Мы ответим на эти вопросы в контексте экономических решений, принимаемых руководством компаний.

Вмененные и фактические издержки

Экономист рассматривает издержки производства не так, как бухгалтер, которого интересует финансовый баланс фирмы. Бухгалтеры склонны к ретроспективному взгляду на финансы фирмы, так как им приходится следить за активом и пассивом и оценивать эффективность деятельности фирмы в прошлом. К фактическим издержкам относятся фактические затраты и амортизационные отчисления по капитальному оборудованию, величина которых определяется в соответствии с налоговым законодательством.

Экономисты и руководители, наоборот, интересуются перспективами фирмы. Они озабочены предстоящими издержками и тем, как их снизить и повысить рентабельность. Они, следовательно, должны интересоваться вмененными издержками - издержками, связанными с упускаемыми возможностями наилучшего использования ресурсов фирмы. Вмененные издержки включают явные затраты, производимые фирмой, но не ограничиваются только ими.

В свои расчеты и бухгалтеры, и экономисты включают фактические расходы в виде денежных затрат. К последним относятся заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата за недвижимость. Денежные затраты играют важную роль для бухгалтерской службы, так как они связаны с прямыми выплатами, производимыми компанией другим фирмам и отдельным лицам, с которыми они производят операции. Эти затраты существенны и для экономистов, так как издержки на зарплату и материалы представляют собой деньги, которые могли бы быть эффективно потрачены на другие цели. Денежные затраты включают также вмененные издержки. Например, зарплата представляет собой вмененные издержки на трудовые ресурсы, приобретаемые на конкурентном рынке.

Посмотрим, как вмененные издержки отличаются от бухгалтерских издержек применительно к заработной плате, прибыли и амортизационным отчислениям. Например, владелец магазина розничной торговли управляет магазином сам и предпочитает не выплачивать себе жалованье. Хотя никаких денежных операций не проводится, его торговля требует вмененных издержек, так как владелец мог бы получать жалованье где - нибудь в другом месте.

По - разному бухгалтеры и экономисты относятся и к амортизации. При оценке будущих доходов экономист или руководитель интересуется капитальными затратами на здания и машинное оборудование. Это связано не только с денежными затратами на приобретение и обслуживание техники, но также и с издержками на износ основных производственных фондов. При подсчете количественных характеристик предшествующей деятельности фирмы бухгалтеры используют действующие правила налогообложения, чтобы определить размер амортизационных платежей и рассчитать прибыль. При этом размер амортизационных отчислений не обязательно отражает действительный износ оборудования. Нормы амортизации были существенно изменены налоговой реформой в 1986 г., хотя реальные темпы физического износа зданий и оборудования оставались неизменными.

Невозвратные издержки

Хотя вмененные издержки часто носят скрытый характер, их всегда надо брать в расчет при принятии экономических решений. Обратная картина с невозвратными издержками - они обычно на виду, но их всегда игнорируют, принимая экономические решения.

Невозвратные издержки представляют собой ранее произведенные и невозместимые расходы. Из - за своей невозместимости они не влияют на решения фирмы. Например, рассмотрим покупку специального оборудования, сконструированного по заказу завода. Мы предполагаем, что оборудование может быть использовано только с той целью, для которой оно первоначально предназначено, и не может быть реконструировано для альтернативного применения или продано другой фирме. Расходы на такое оборудование являются невозвратными издержками. Так как оборудование не имеет альтернативного применения, вмененные издержки равны нулю. Оглянувшись назад, мы видим, что решение о покупке данного оборудования могло быть хорошим или плохим. Это неважно, ибо оно не влияет на решения фирмы в настоящее время.

Другой пример. Предположим, что фирма решает перевести свою головную контору в другой город. В прошлом году она заплатила 500 000 долл. за опцион* на покупку здания в городе. Опцион дает право приобрести здание стоимостью 5 млн. долл., и поэтому общие расходы составят 5 500 000 долл. Но затем фирма находит похожее здание в том же городе по цене 5 250 000 долл. Какое здание покупать фирме? Ответ - первое. Опцион в 500 000 долл. является невозвратными издержками, которые не оказывают воздействие на текущее решение фирмы. Вмененные издержки по первоначальной недвижимости составляют 5 млн. долл. фирме (потому что невозвратные издержки не входят во вмененные издержки), тогда как вмененные издержки по новой недвижимости равны 5 250 000 долл. Однако если второе здание стоит 4 750 000 долл., фирме следует приобрести его, пренебрегая опционом.

*(Опцион - обусловленное уплатой премии право купить или продать ценные бумаги по установленному курсу. (Прим. ред.))

Пример 7.1. Выбор места для нового здания юридической школы

Долгое время юридический колледж Северо - западного университета находился в Чикаго, на берегу озера Мичиган. Однако основной комплекс университета расположен в пригороде Эванстоун. В середине 70 - х годов юридический колледж приступил к планированию строительства нового здания и должен был принять решение о его местонахождении. Следует ли возводить его на нынешнем месте, рядом с центральными юридическими конторами, или лучше перевести школу в Эванстоун, где она практически интегрируется с остальными учебными заведениями университета?

У размещения на старом месте оказалось много сторонников. Часть их аргументов сводилась к тому, что с точки зрения расходов было бы эффективнее разместить новое здание в городе, так как университету здесь уже принадлежит земля, а если здание возводить на новом месте, то придется купить большой земельный участок в Эванстоуне. Имеет ли данный аргумент экономическое обоснование?

Нет. Здесь мы имеем дело с распространенной ошибкой - когда фактические издержки смешивают с вмененными издержками. С экономической точки зрения решение о размещении колледжа в центре города обойдется дороже, так как вмененные издержки по размещению на берегу озера высоки. Следовательно, недвижимость в центре города может быть продана за сумму, достаточную для того, чтобы не только купить землю в Эванстоуне, но и отложить весьма существенную сумму.

В конце концов Северо - западный университет решил сохранить юридический колледж в Чикаго. Это было дорогостоящее решение. Оно могло бы быть правильным, если бы местонахождение в Чикаго имело особую ценность для юридической школы, и сомнительным, если бы оно было основано на убеждении в том, что земля в центре города ничего не стоит.

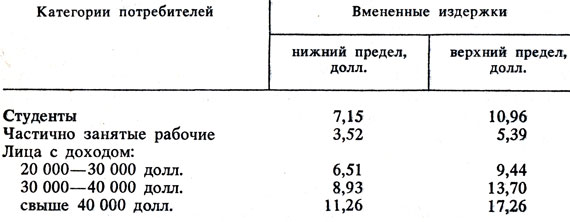

Пример 7.2. Вмененные издержки при потере времени в очередях за бензином

В ходе государственного регулирования уровня цен на бензин весной 1980 г. на бензоколонках фирмы "Шеврон" в Калифорнии цены были установлены существенно ниже, чем на бензоколонках других крупных компаний. Это позволило провести эксперимент, который выявил вмененные издержки от потерь времени в ожидании заправки.

В данном эксперименте приняли участие 109 потребителей на одной бензоколонке фирмы "Шеврон" и 61 потребитель на двух бензоколонках конкурирующих фирм, находящихся поблизости. Потребители могли или купить бензин по высокой цене, не простаивая в очереди, или купить бензин по сниженной цене у фирмы "Шеврон", прождав почти 15 мин.

Многие из участников эксперимента выбрали ожидание в очереди за дешевым бензином, потому что, по - видимому, они ценили свое время дешевле средств, сэкономленных при покупке дешевого бензина. Предположим, например, что автолюбитель может сэкономить 0,25 долл. за галлон, ожидая 20 мин в очереди на бензоколонке "Шеврон", а на других бензоколонках ему ждать бы не пришлось. Если он покупает 10 галлонов бензина, общая сэкономленная сумма составит 2,50 долл. Так как он выбрал ожидание в очереди, вмененные издержки от потерь времени должны быть меньше 2,50 долл. за 20 мин, или 7,50 долл./ч. Допустим, другой человек предпочитает купить бензин без очереди. Тогда его вмененные издержки от потерь времени должны быть не менее 7,50 долл./ч. Используя такой общий подход и отмечая, что клиенты фирмы "Шеврон" приобрели на 53 % бензина больше, чем клиенты двух других бензоколонок, мы можем рассчитать вмененные издержки от потерь времени.

В табл. 7.1 представлены произведенные в ходе эксперимента расчеты верхнего и нижнего пределов вмененных издержек от потерь времени в долл./ч. Выяснилось, что частично занятые рабочие оценивали свое рабочее время наиболее дешево. Они могли бы заработать дополнительные деньги, но не возражают против ожидания в очереди, потому что у них гибкое расписание рабочего дня. Вмененные издержки студентов относительно высоки, так как на занятия уходит много времени, а у подрабатывающих студентов график работы весьма жесткий и они предпочитают работать, а не ждать в очереди. Оказалось, что вмененные издержки от потерь времени растут вместе с доходом. Это неудивительно. Можно ожидать, что чем больше заработок у человека, тем больше становятся для него вмененные издержки от потерь времени при ожидании в очереди за дешевым бензином.

Таблица 7.1

Этот пример показывает, что решения как потребителей, так и фирм обычно основываются на вмененных издержках, а не на фактических. Каждый может сэкономить деньги на бензоколонке "Шеврон" и получить прибыль с бухгалтерской точки зрения, но многие люди предпочитают не делать этого, так как вмененные издержки слишком велики.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'