5.3. Снижение риска

Иногда потребители выбирают рискованные варианты, предполагающие скорее склонность к риску, чем безразличное к нему отношение. Это показывает недавний рост числа участников лотерей. Тем не менее при широком разнообразии рискованных ситуаций потребители в целом не расположены к риску. В данном разделе мы показываем три способа снизить риск: диверсификацию, покупку страховки и получение большей информации о выборе и результатах.

Диверсификация

Предположим, что вы не склонны к риску и хотите избежать неопределенных результатов настолько, насколько это возможно. Вы планируете поступить на временную работу по продаже электроприборов на комиссионной основе. Перед вами выбор, как потратить ваше время: вы можете продавать только кондиционеры или только обогреватели или можете потратить половину времени на продажу одного прибора и половину - на продажу другого. Конечно, вы не можете с уверенностью сказать, какая погода будет в следующем году - холодная или теплая. Как вам распределить свое время, чтобы минимизировать связанный с работой по сбыту риск?

Решение проблемы минимизации риска заключается в диверсификации - в распределении времени на сбыт двух различных предметов, которые не являются родственными товарами, а не только одного из них. Предположим, вероятность того, что год будет относительно жарким, равна 50 %. Такова же и вероятность, что год будет холодным. В табл. 5.5 приведена выручка от продажи кондиционеров и обогревателей.

Таблица 5.5. Доход от продажи оборудования

Если вы решите продавать только кондиционеры или только обогреватели, ваш действительный доход составит или 4000 долл., или 10 000 долл., но ваш ожидаемый доход будет равен 7000 долл.: 0,5 (10 000 долл.) + 0,5 (4000 долл.). Но предположим, вы произведете диверсификацию, распределив время поровну между продажей кондиционеров и обогревателей. Тогда ваш доход наверняка составит 7000 долл. независимо от погодных условий. Если погода жаркая, вы заработаете 5000 долл. от продажи кондиционеров и 2000 долл. от продажи обогревателей. Если погода холодная, вы получите 2000 долл. от сбыта кондиционеров и 5000 долл. от сбыта обогревателей. В любом случае благодаря диверсификации вы гарантируете себе стабильный доход и исключаете всяческий риск.

Диверсификация не всегда проста. Мы выбрали пример, в котором сбыт обогревателей и кондиционеров связан обратно пропорциональной зависимостью: насколько велик спрос на один предмет, настолько он низок на другой. Но сам принцип диверсификации имеет общее применение. До тех пор, пока вы можете распределять свои усилия и капиталовложения между разнообразными видами деятельности, результаты которых непосредственно не связаны, вы можете избежать части риска.

Страхование

Мы видели, что не склонные к риску люди готовы отказаться от части дохода, лишь бы избежать риска. Фактически если стоимость страховки равна возможному убытку (т. е. страхование с точки зрения статистики обоснованно - страховой полис с ожидаемым убытком в 1000 долл. будет стоить 1000 долл.), не склонные к риску люди захотят застраховаться так, чтобы обеспечить полную компенсацию любых финансовых потерь, которые они могут понести.

Объяснение этому дает наше исследование, о нерасположенности людей к риску. Приобретение страховки гарантирует человеку получение одинакового дохода независимо от того, понесет он потери или нет. Так как доходы при получении страховки равны ожидаемым потерям, данный стабильный доход равен ожидаемому доходу, связанному с риском. Для не расположенного к риску потребителя гарантия одинакового дохода независимо от результата обеспечивает большую полезность, чем в случае, когда уровень дохода зависит от неопределенности результатов.

Чтобы пояснить этот довод, предположим, что владелец имеет имущество в сумме 50 000 долл. Вероятность того, что его дом обокрадут и он понесет убытки в 10 000 долл., составляет 10 %. В табл. 5.6 показано его материальное благосостояние с двумя возможностями: страховать или не страховать имущество.

Таблица 5.6 (в долл.)

Решение приобрести страховку не изменяет его ожидаемого благосостояния. Однако оно сглаживает последствия обоих возможных результатов. Именно этим достигается более высокий уровень полезности для домовладельца. Почему? Мы знаем, что предельная полезность как без потерь, так и при финансовых потерях одинакова для человека, приобретающего страховку (так как его благосостояние остается тем же). Но когда нет страховки, предельная полезность в случае убытков выше, чем при отсутствии потерь (вспомните, что при нерасположенности к риску уменьшается предельная полезность). Следовательно, переход благосостояния из такого положения, которое исключает возможность "без потерь", в положение, которое предусматривает возможность убытков, должен повысить общую полезность. И этот переход благосостояния осуществляется с помощью страхования.

Потребители обычно оформляют страховку в компаниях, которые специализируются на операциях страхования. В целом страховые компании представляют собой фирмы, которые максимизируют прибыль путем продажи страховых полисов. При этом они объединяют в больших масштабах рискованные операции и создают страховой фонд. Таким образом, страховые компании сталкиваются с относительно небольшим предпринимательским риском. Возможность снизить размеры риска, действуя в крупном масштабе, основана на законе больших чисел, который гласит, что хотя единичные события могут быть случайными и в основном непредсказуемы, средний результат многих аналогичных событий может прогнозироваться. Например, я не в состоянии предсказать, упадет ли монетка при подбрасывании "орлом" или "решкой", но я знаю, что при подбрасывании многих монеток примерно половина перевернется "орлом" и половина "решкой". Точно так же, если я продаю страховку на автомобили, я не могу знать, попадет ли какой - то конкретный водитель в аварию, но я могу предсказать вполне уверенно, исходя из прошлого опыта, какое количество аварий произойдет в пределах большой группы водителей.

Действуя в достаточно крупных маштабах, страховые компании могут гарантировать, что при большом количестве происшествий общее количество внесенных взносов будет равно общему количеству страховых выплат. Вернемся к нашему примеру с кражей - вероятность того, что дом владельца обокрадут, составляет 10 %. В случае кражи он понесет 10 000 долл. убытка. Прежде чем столкнуться с данным риском, он рассчитывает ожидаемую потерю в 1000 долл. (0,10 - 10 000 долл.), но несмотря на это, остается значительный риск, так как вероятность крупного убытка составляет 10 %. Теперь предположим, что 100 человек попали в аналогичную ситуацию и все они покупают в страховой компании страховку на случай кражи. Так как все они находятся в аналогичных условиях, страховая компания назначает каждому взнос 1000 долл. за страховку. Этот страховой взнос в 1000 долл. образует страховой фонд в 100 000 долл., из которого могут производиться выплаты за убытки. Страховая компания может положиться на закон больших чисел. В данном случае закон говорит нам, что ожидаемая потеря для 100 человек должна составить около 1000 долл. у каждого. Следовательно, общий размер выплат будет близок к 100 000 долл., и компании нет нужды опасаться больших потерь.

Страховые компании обычно взимают страховые взносы выше ожидаемой потери, потому что им необходимо возместить свои административные издержки. В итоге многие люди предпочитают подстраховаться сами, чем покупать страховку в страховой компании. Один из способов избежать риска заключается в самостраховании путем диверсификации. Например, самострахование против риска, связанного с капиталовложением, принимает обычно форму диверсификации портфеля ценных бумаг, скажем, за счет взаимного приобретения акций. Самострахование против других видов риска может быть достигнуто инвестированием денег. Например, человек хочет застраховать себя от убытков путем приобретения ценных бумаг, чтобы возместить будущие убытки. Кое - кто может застраховать себя от безработицы в будущем, внося средства на индивидуальный пенсионный счет.

Пример 5.3. Стоимость дома на рынке жилищного фонда с риском

Предположим, семья решает купить свой первый дом. Она уведомлена (своим агентом по продаже недвижимости или адвокатом), что для завершения сделки по покупке дома необходим документ, дающий право на владение этим домом. Без оформления юридического документа всегда остается вероятность (иногда большая, чем кто - то может подумать), что продавец дома не является его подлинным владельцем. Конечно, продавец может быть и обманщиком, но более вероятно, что он не имеет представления об истинной природе своих прав на владение. Например, владелец мог сильно задолжать, используя дом в качестве залога под заем, или имущество может иметь юридические требования (договор - обязательство), ограничивающие его использование.

Предположим, семья готова заплатить 150 000 долл. за дом, но полагает, что существует вероятность 1:10, что нынешний продавец не распоряжается полностью всем имуществом. Тогда имущество будет стоить лишь 50 000 долл. Если нет никакой страховки, безразличная к риску семья предложит максимум 140 000 долл. за имущество (0,9 [150 000 долл.] + 0,1 [50 000 долл.]). Однако семья, которая рассчитывает вложить большую часть своего состояния в дом, окажется не склонной к риску и будет, следовательно стремиться заплатить куда меньшую сумму, скажем 120 000 долл.

В подобных ситуациях, очевидно, в интересах продавца гарантировать покупателю, что он владеет недвижимостью в полном объеме. Продавец делает это, приобретая "страхование права владения". Компания по страхованию права владения изучает историю имущества, проверяет наличие юридических обязательств по нему и в целом гарантирует, что по имуществу нет проблем с правами владения. Затем страховая компания соглашается нести ответственность за часть риска, который может существовать.

Так как страховые компании по праву владения специализируются в подобном страховании и могут собрать соответствующую информацию относительно легко, стоимость такого страхования зачастую меньше, чем ожидаемая величина убытка. Обычный взнос за страхование права на владение составит 1000 долл., но ожидаемая потеря может быть существенно выше. Очевидно, что в интересах владельцев домов пойти на такое страхование, потому что даже не боящийся риска покупатель заплатит значительно больше за застрахованный, чем за незастрахованный дом. На практике в большинстве штатов существует правило, что продавцы должны обеспечивать страхование права владения до того, как завершена сделка по продаже.

Ценность информации

Решения, принимаемые потребителями, когда результаты неопределенны, основаны на ограниченном доступе к информации. Если информация более доступна, потребители могут сделать лучший прогноз и снизить риск. Из - за того что информация является ценным товаром, люди готовы платить за нее. Стоимость полной информации является разницей между ожидаемой стоимостью какого - нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

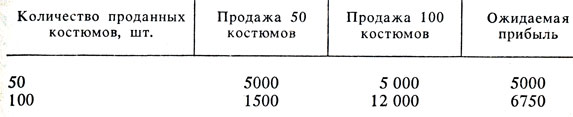

Чтобы увидеть, насколько ценной может быть информация, приведем такой пример. Предположим, что вы являетесь управляющим магазина и должны решить, сколько костюмов заказать для осеннего сезона. Если вы закажете 100 костюмов, ваши расходы составят 180 долл. за костюм, но если вы закажете только 50 костюмов, ваши расходы возрастут до 200 долл. за костюм. Вы знаете, что будете продавать костюмы по 300 долл. за штуку, но не уверены, каков будет общий сбыт. Все нераспроданные костюмы могут быть возвращены, но лишь за половину того, что вы заплатили за них. Без дополнительной информации вы будете действовать исходя из убеждения, что существует вероятность 0,5 продажи 100 костюмов и вероятность 0,5 их сбыта в количестве 50 шт. В табл. 5.7 приведена прибыль, которую вы получите в каждом из двух случаев.

Таблица 5.7. Прибыль от продажи костюмов (в долл.)

Без дополнительной информации вы предпочтете покупку 100 костюмов, если вы безразличны к риску, надеясь, что ваша прибыль может составить либо 12 000 долл., либо 1500 долл. Но если вы не склонны к риску, вы купите 50 костюмов, потому что тогда вы будете знать наверняка, что ваша прибыль составит 5000 долл.

Чтобы подсчитать стоимость полной информации, мы предполагаем, что с такой информацией вы можете сделать правильный заказ на костюмы независимо от того, какой может быть сбыт. Если, например, сбыт составит 50 шт. и вы заказали 50 костюмов, ваша прибыль будет равна 5000 долл. Если же сбыт составит 100 костюмов, прибыль будет равна 12 000 долл. Так как оба эти результата одинаково возможны, ваша ожидаемая прибыль при условии определенности будет равняться 8500 долл.

Стоимость информации вычисляется так.

Ожидаемая стоимость при условии определенности 8500 долл. за вычетом ожидаемой стоимости при неопределенности (покупка 100 костюмов) в 6750 долл.

Стоимость полной информации 1750 долл. (8500-6750).

Таким образом, чтобы получить точный прогноз по сбыту, надо заплатить 1750 долл. Даже если прогноз не совсем точен, может оказаться выгодным вкладывать капитал в изучение рынка, обеспечивающее лучший прогноз сбыта в следующем году.

Пример 5.4. Ценность информации в молочной промышленности

Исторически сложилось так, что американская молочная промышленность распределяет свои расходы на рекламу более или менее равномерно в течение года. Но потребление молока на душу населения с 1955 по 1980 г. снизилось на 24 %, и это вынудило производителей молока искать новую стратегию сбыта, чтобы стимулировать потребление молока. Первой стратегической линией стало увеличение расходов на рекламу и одинаково интенсивное рекламирование товаров на протяжении всего года. Вторая стратегическая линия заключалась в увеличении капиталовложений в изучение рынка для получения широкой информации о сезонном спросе на молоко, с последующим перераспределением расходов таким образом, чтобы наиболее интенсивная реклама приходилась на то время, когда спрос на молоко достигает пика.

Изучение спроса на молоко показывает, что сбыт происходит по устойчивому образцу с наивысшим взлетом весной и с наибольшим снижением ранней осенью. Эластичность спроса на молоко от цены отрицательна, но невелика, а эластичность спроса от дохода положительна и велика. Самым важным является то, что реклама молока с наибольшим эффектом влияет на сбыт тогда, когда у потребителей наблюдается самая сильная потребность в молоке (в марте, апреле, мае), и с наименьшим эффектом - когда потребность значительно ослабевает (август, сентябрь и октябрь).

В данном случае стоимость получения "сезонной" информации о спросе на молоко относительно низка, но значение информации весьма существенно. Чтобы оценить это значение, мы можем сравнить фактический сбыт молока в 1972 - 1980 гг. со сбытом, который мог бы иметь место, если бы расходы на рекламу планировались в соответствии с сезонным количеством спроса. В последнем случае 30 % бюджета на рекламу следовало бы израсходовать в первом квартале года и лишь 20 % - в третьем.

Когда такие расчеты были произведены для Нью - Йоркского региона, оказалось, что стоимость информации (стоимость дополнительного сбыта молока) составила 4 046 557 долл., что для производителей означало увеличение прибыли на 9 %.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'