16.3. Гармонизация налогов и ее противоречия

Развитие интеграционных процессов внесло изменения в таможенную политику капиталистических стран. Создание "Общего рынка" положило начало процессу образования замкнутых зон беспошлинной торговли, с одной стороны, и активному использованию таможенного протекционизма - с другой. Снижение таможенных пошлин на промышленные товары было начато внутри ЕЭС в 1959 г. и закончено к середине 1968 г. Великобритания, Дания и Ирландия (страны, ставшие членами ЕЭС с 1 января 1973 г.) в так называемый переходный период (1973 - 1977 гг.) ежегодно снижали на 20% таможенный тариф в торговле с другими странами ЕЭС. С июля 1977 г. таможенные барьеры внутри Сообщества отменены и его члены перешли к единому внешнему тарифу в торговле с третьими странами. Таможенная политика Греции была унифицирована с политикой других стран "Общего рынка" в период с 1981 по 1985 гг. С 1986 по 1990 г. в области таможенной политики установлен переходный период для Испании и Португалии.

Создание замкнутых таможенных блоков означает усиление таможенных барьеров для государств, не участвующих в таких группировках, и одновременно - расширение рынков сбыта для монополий стран-участниц этих блоков. В рамках таких объединений резко усиливается конкурентная борьба.

Однако страны "Общего рынка" стремятся компенсировать таможенное разоружение внутри Сообщества. С этой целью применяются субсидии и кредитные льготы национальным предприятиям, приоритетный режим для государственных заказов и др. Главным средством протекционизма внутри стран "Общего рынка" являются внутренние налоги, взимаемые как с иностранных, так и с национальных товаров.

В соответствии с Единым европейским актом к концу 1992 г. все нетарифные барьеры между странами - членами ЕЭС должны быть устранены. Это предполагает снятие всех ограничений по импорту товаров из стран - членов ЕЭС: отмену национальных мер контроля за импортом (в том числе количественных ограничений), введение единообразных правил торговли товарами, организацию общих пограничных постов вместо национальных, отмену досмотра транспортных средств, доставляющих грузы, и ряд других.

В соответствии с Римским договором наряду с отменой таможенных пошлин в странах "Общего рынка" должны последовательно проводиться мероприятия по гармонизации налогов, в первую очередь косвенных, сглаживанию различий в уровнях налогообложения. Намечены разработка и введение единых норм амортизации и общих положений об ускоренной амортизации основного капитала.

Во всех странах ЕЭС введен налог на добавленную стоимость, который уплачивается на различных стадиях производства и реализации товаров, но при этом налогом облагается только добавленная стоимость. Выделение добавленной стоимости имеет принципиальное значение, поскольку, во-первых, четко разграничиваются все элементы цены товара, что побуждает производителей снижать издержки производства; во-вторых, в процессе расчетов по налогу государство получает сведения о темпах оборота промышленного и торгового капитала, что облегчает экономическое программирование в интересах монополий; в-третьих, государству поступают доходы еще до того, как товар будет реализован населению - единственному и конечному плательщику полной суммы налога.

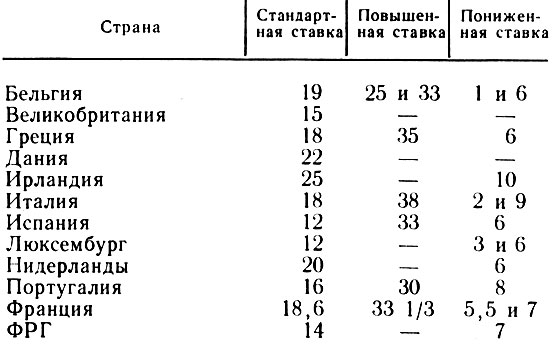

Система налога на добавленную стоимость хорошо приспособлена к обслуживанию межфирменной производственной кооперации, которая характерна для стран Западной Европы. Указанный налог играет важную регулирующую роль - в целях стимулирования экспорта вывозимые товары освобождаются от этого налога. Кроме того, он содействует росту капиталовложений в интересах повышения конкурентоспособности национальных монополий. Маневрируя ставками налога на добавленную стоимость, правительства могут оказывать воздействие на уровень потребления отдельных товаров, а следовательно, и на уровень производства. Однако полная гармонизация в области данного налога не достигнута. Во всех странах применяются разные ставки, колебания которых довольно значительны (табл. 16.3).

Таблица 16.3 Ставки налога на добавленную стоимость

Предполагается, что к 1993 г. будут установлены две ставки данного налога - между 14 и 20%. Пониженная ставка должна охватить продовольственные товары, кроме алкогольных напитков, электроэнергию для отопления и освещения, водоснабжение, лекарственные препараты, книги, газеты и другие периодические издания, пассажирский транспорт. Налог на добавленную стоимость резко повысил налоговую эксплуатацию трудящихся стран "Общего рынка", поскольку возросли цены на облагаемые товары и услуги, в том числе и на товары первой необходимости.

Предполагается также гармонизация пяти акцизов - на табак, крепкие спиртные напитки, пиво, вино и бензин. Унификация этих акцизов сдерживается значительными различиями в обложении этих товаров в отдельных странах, разным удельным весом данных налогов в доходах бюджета. Новые единые ставки на эти товары в 1993 г. будут базироваться на средних ставках, исчисленных исходя из ставок, действующих во всех странах Сообщества.

Намечается перестройка системы подоходного налога и налога на прибыль корпораций в направлении исчисления их по одинаковой схеме и сближения ставок. Установление единой системы обложения прибыли корпораций имеет целью обеспечение свободного передвижения капиталов в рамках Сообщества, создание западноевропейского рынка капиталов. Унификация налога на прибыль корпораций, по существу, уже началась; согласован общий порядок обложения - так называемая импутационная система (Imputation System of Corporation Tax), суть которой заключается в устранении двойного налогообложения. Такая система уже действует в Бельгии, Великобритании, Дании, Ирландии, Италии и Франции.

Перестройка налогообложения в странах ЕЭС имеет ярко выраженную классовую сущность. Она влечет за собой усиление налогов для трудящихся и предоставление новых налоговых льгот крупному монополистическому капиталу. Об этом свидетельствует тот факт, что прибыли крупнейших транснациональных корпораций в результате расширения рынков сбыта резко возросли.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'