13.1. Финансы государственных корпораций

Государственные предприятия, как отмечалось выше1, включают: государственные корпорации, смешанные предприятия и ведомственные предприятия или предприятия, находящиеся на бюджетном финансировании. Важнейшее значение принадлежит государственным корпорациям, которые представляют собой крупные промышленные комплексы, охватывающие все предприятия отрасли или значительную их часть. Каждая корпорация учреждается специальным парламентским актом; она обладает производственной и финансовой самостоятельностью, правом вступать в договорные отношения с другими предприятиями.

1 (См. гл. 9.)

Отличительной чертой государственных корпораций является их "автономность", иначе говоря, их повседневная производственная деятельность находится вне парламентского контроля; финансы отделены от государственного бюджета.

Государственные корпорации получили значительное развитие. К ним относятся, в частности, национализированные отрасли промышленности в Великобритании: угольная, электроэнергетическая и др. Государственные объединения созданы также в США, Франции, Австрии, Японии и многих других странах. Они охватывают такие базисные отрасли, как электроэнергетическая, газовая, угольная промышленность, транспорт, связь. В эти отрасли направляются значительные вложения - до 30% всех инвестиции в промышленность.

На современном этапе развития капитализма государственные корпорации - это крупнейшие монополистические объединения, многие из которых представляют собой конгломераты. Например, Национальное управление угольной промышленности в Англии (включает все предприятия этой отрасли) обеспечивает не только добычу угля и его реализацию, но участвует совместно с американскими и английскими частными компаниями в добыче природного газа, деятельности частных химических монополий, владеет крупными кирпичными заводами. Управление бассейна реки Теннесси в США не только производит электроэнергию, но имеет военные и гражданские химические заводы, контролирует ряд крупных частных американских компаний по производству алюминия. Государственные объединения представляют собой наивысшую ступень обобществления производства при капитализме.

Благодаря высокому уровню концентрации государственные корпорации занимают важное положение в производстве и экспорте, имеют возможность легче и шире использовать и внедрять достижения научно-технического прогресса. Проводя передовую техническую политику, они оказывают существенное влияние на технико-экономический уровень частных фирм и являются во многих отраслях пионерами внедрения автоматизации, новой технологии, внутрифирменного и внутриотраслевого планирования, новых методов управления.

Развитие отдельных государственных отраслей стимулируется такими финансово-кредитными методами, как установление правительством для них объема капитальных вложений, определение предельных сумм кредитов на капитальные вложения и размера процента по ним; предоставление безвозвратных субсидий из государственного бюджета; осуществление политики маневрирования ценами; санкционирование получения иностранных кредитов.

В результате применения этих методов существенно перестроена структура топливного баланса промышленно развитых капиталистических стран в пользу наиболее прогрессивных отраслей - газовой, атомной, нефтяной.

Управление государственными корпорациями и организация их финансов не отличаются единообразием: одни отрасли имеют высокую степень централизации управления и финансов, другие, наоборот, отличаются децентрализованной системой.

Финансовая деятельность государственных объединений отражается в трех основных документах: а) бухгалтерском балансе; б) счете прибылей и убытков; в) специальном счете капитальных вложений.

Баланс показывает объем средств, которыми располагает корпорация, структуру основного и оборотного капитала, их соотношение, источники ресурсов и их размещение, финансовые взаимоотношения с другими предприятиями и финансово-кредитной системой, процесс обновления основного капитала и т. д.

Сводные балансы государственных объединений, т. е. балансы, включающие ресурсы всех подразделений данной корпорации, показывают степень концентрации и централизации производства и капитала. Они отражают наиболее существенные черты финансов отрасли.

Рассмотрим структуру балансов на примере сводного баланса Совета по электроэнергетике в Великобритании (по данным на 31 марта 1988 г.).

Актив (млн. ф. ст.)

Основной капитал 37753,3

Оборотный капитал 4627,2

Дебиторская задолженность 1804,0

Оборотный капитал за минусом задолженности 2823,2

Инвестиции 32,6

Активы за вычетом дебиторской задолженности 40609,1

Возмещение задолженности и расходов 3496,2

Чистые активы 37112,9

Пассив

Долгосрочная и краткосрочная задолженность 33636,5

Резервы отрасли 3476,4

Общая сумма пассива 37112,9

В активе баланса подавляющая часть ресурсов вложена в основной капитал, представляющий собой часть производительного капитала, затраченного на постройку зданий, сооружений, покупку машин, оборудования, инструментов. Сюда же включается и стоимость земли.

Структура основного капитала в отдельных государственных корпорациях не одинакова. Она определяется особенностями технологии производства, его специализации и организации и отражает техническую оснащенность отрасли. Так, в рассматриваемом балансе Совета по электроэнергетике на машины, оборудование, передаточные устройства приходится более 90% всего основного капитала.

В балансе каждой корпорации показывается первоначальная и остаточная стоимость основного капитала. Возмещение стоимости основного капитала, как известно, происходит через амортизационные отчисления, включаемые в издержки производства. Для государственных корпораций, как и частнокапиталистической промышленности, характерна политика ускоренной амортизации. В ряде отраслей с высоким органическим строением капитала удельный вес амортизационных отчислений в общих расходах корпораций составляет 20% и более. Нормы амортизации устанавливаются на базе и в пределах первоначальной стоимости основных фондов. Лишь за последнее десятилетие в связи с усилившейся инфляцией во многих отраслях стали применяться нормы амортизации на основе восстановительной стоимости.

В состав оборотного капитала входит стоимость большой группы материальных ценностей, участвующих в процессе производства: сырья, материалов, топлива, полуфабрикатов, незавершенного производства, запасов готовой продукции, денежные средства в кассе и на счетах в банке, а также часть авансированного капитала, затраченного на покупку рабочей силы, в результате использования которой создается новая стоимость, в том числе прибавочная.

Инвестиции отражают средства государственных объединений, помещенные в государственные ценные бумаги. Они занимают небольшой удельный вес и используются для финансирования расходов государства.

В пассиве баланса главное место занимает долгосрочная задолженность преимущественно в форме полученных у казначейства из Национального фонда займов (обособленной части государственного бюджета), долгосрочных процентных кредитов, а также займов, выпущенных самой корпорацией, и кредитов, полученных у иностранных государств. Такая структура пассива баланса типична для всех государственных объединений Великобритании, где от 70 до 80% пассива и более составляют долгосрочные кредиты министерства финансов. Краткосрочная задолженность - это в основном банковские кредиты.

Следующая статья пассива - резервы отрасли - показывает объем собственных средств корпорации. В эту сумму входит и прибыль, которая в балансах государственных объединений отдельной строкой не выделяется.

Как отмечалось выше, счет прибылей и убытков отражает текущие доходы и расходы государственных объединений, показывает прибыль, т. е. окончательный результат финансовой деятельности корпораций. В доходах основное место занимает выручка от реализации продукции (угля, электроэнергии и т. д.).

Тарифы на электроэнергию и газ во многом определяют доходы электроэнергетической и газовой промышленности, их рентабельность, воздействуют на уровень потребления оказываемых услуг. Система тарифов в Великобритании, Франции, ФРГ и других странах отличается большой гибкостью - в разные часы суток применяются различные тарифы (самые высокие действуют в часы пик - наибольшего потребления газа и электроэнергии, а самые низкие - в ночное время). Такая система ослабляет внутрисуточные колебания в потреблении электроэнергии и газа, содействует рациональному распределению этих ресурсов и более экономному их использованию.

Электроэнергия, газ, уголь реализуются отдельным категориям потребителей по разным ценам и тарифам. Самые низкие цены действуют для частнокапиталистической промышленности. Населению та же продукция продается по более высоким ценам.

Чтобы снизить дефицитность государственных предприятий в Великобритании, Франции и ряде других стран за последние годы цены в государственном секторе были несколько увеличены. Однако это повышение цен не обеспечивает расширенного воспроизводства за счет собственных средств.

Расходы государственных корпораций подразделяются на текущие и затраты на инвестиции. К текущим относятся заработная плата, жалованье, расходы на сырье, материалы, электроэнергию, топливо, на амортизацию, научные исследования, на повышение квалификации кадров. Они отражаются на счете прибылей и убытков, а расходы на инвестиции - на специальном счете капитальных вложений.

Разница между общей суммой доходов и расходов образует прибыль или убыток. Этот показатель в угольной промышленности Великобритании за 1984 - 1988 гг. характеризуется следующими данными (табл. 13.1).

Таблица 13.1

Основная причина незначительных размеров прибыли (или отсутствие ее) и рентабельности заключена в низких ценах на производимую продукцию, которые не обеспечивают расширенное воспроизводство за счет собственных средств. Поэтому с момента национализации угольной промышленности для финансирования основного и оборотного капитала из бюджета центрального правительства направляются крупные кредиты казначейства под довольно высокие проценты.

По социально-экономическому содержанию прибыль государственных корпораций - это реализованная прибавочная стоимость. Однако по величине она не совпадает с прибавочной стоимостью и обычно значительно ниже ее. Созданная рабочими на государственных предприятиях прибавочная стоимость реализуется не в виде прибыли самих этих предприятий, а через механизм цен выступает в виде прибыли частнокапиталистических монополий - покупателей продукции государственных объединений. В этом еще раз проявляется раскрытое К. Марксом положение о том, что каждый капиталист заинтересован в повышении степени эксплуатации рабочих не только на своем предприятии, но на других предприятиях, ибо это увеличивает совокупную прибавочную стоимость всего капиталистического общества и повышает прибыль капиталистов каждой отрасли.

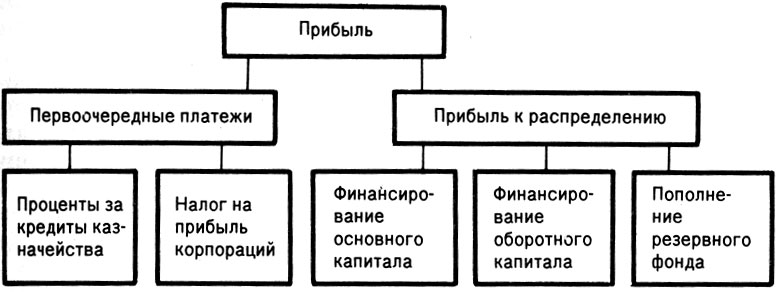

Распределение прибыли в государственных корпорациях Великобритании представлено в схеме 13.1.

Схема 13.1

Особенность распределения прибыли государственных объединений в Великобритании состоит в том, что она прежде всего направляется казначейству в виде процентов за полученные кредиты. В суммы процентов входят и компенсационные платежи бывшим владельцам национализированной собственности.

Переоборудование национализированных отраслей промышленности потребовало огромных средств, которые были предоставлены из государственного бюджета в виде кредитов под высокие проценты. Размеры процентов в результате инфляции в 80-е годы повысились до 14% против 4,5% в 60-х годах. В 1950 г. государственные корпорации перечислили в государственный бюджет в форме процентов за ссуды казначейства 91 млн. ф. ст., в 1960 г. - 136 млн., в 1983 г. - более 5 млрд., в 1987 г. - около 7 млрд. ф. ст. В ряде отраслей не хватает прибыли на уплату процентов за кредиты. Это вынуждает корпорации прибегать к новым кредитам, также уплачивая за них проценты.

После перечисления процентов казначейству прибыль направляется в государственный бюджет в виде налога на прибыль корпораций. Оставшаяся часть прибыли используется на финансирование основного и пополнение оборотного капитала, создание резервов.

Специальный счет капитальных вложений отражает финансовую деятельность государственных объединений. В условиях научно-технического прогресса он приобретает особое значение. На строительство новых, расширение действующих предприятий ежегодно направляются большие суммы. Источники их финансирования подразделяются на собственные (амортизация, прибыль) и привлеченные.

В Великобритании в первый период после национализации (1946 - 1948 гг.) и до 1956 г. государственные объединения финансировали свои капитальные вложения в основном путем выпуска займов, гарантированных правительством1. Соотношение собственных и привлеченных ресурсов в источниках финансирования капитальных затрат в тот период составляло 25 : 75. С 1956 г. государственные объединения переведены на прямое государственное кредитование. Они стали получать крупные кредиты сначала из забалансового бюджета, а с апреля 1968 г. - из Национального фонда займов. Наибольшие суммы в 80-е годы предоставляются угольной, электроэнергетической отраслям и корпорации британских железных дорог. В 1987/88 г. по всем государственным объединениям доля привлеченных средств в покрытии капитальных вложений составляла 40%. Увеличение в среднем по всем корпорациям доли собственных ресурсов объясняется повышением эффективности работы государственных объединений, ростом цен на их продукцию и тарифов на товары и услуги, а также частичным списанием задолженности.

1 (В 1956 г. задолженность корпораций по эмитированным ими займам достигла 3292 млн. ф. ст., а долг, образовавшийся в связи с кредитами центрального правительства, - 928 млн. ф.. ст.)

Главным источником привлеченных средств до недавнего времени служили кредиты Национального фонда займов. В источниках финансирования капитальных вложений на эти кредиты приходилось в 1965 - 1975 гг. от 50 до 60%. В последующие годы их значение резко упало (в 1985/86 г. - 20%); все большую роль получают иностранные источники финансирования и такая форма, как государственный дивидендный капитал.

Использование государственного дивидендного капитала впервые стало применяться в Британской стальной корпорации и Британской корпорации заокеанских воздушных сообщений. Размер процента за кредит при этой форме кредитования заранее не устанавливается, а зависит от величины полученной прибыли. Отрасль отчисляет проценты за кредиты в бюджет, если для этого имеется достаточная прибыль, а при недостатке ее перечисление процентов переносится на следующий год. Такая форма кредитования более удобна для государственных объединений.

Для финансирования оборотного капитала используются кредиты банков, в том числе и иностранных (США, ФРГ). Иностранные займы и кредиты в Великобритании стали применяться для финансирования капитальных расходов государственных объединений с 1969 г., когда внешняя задолженность корпораций была равна 70 млн. ф. ст.; в 1971 г. она возросла до 76 млн., в 1977 г. подскочила до 5392 млн. ф. ст., в 1981 г. составила 4158 млн. ф. ст., а в 1987 г. достигла 4548 млн. ф. ст.

Правительство Великобритании в лице казначейства и Банка Англии поощряет финансирование капитальных вложений за счет внешних займов как метода выравнивания платежного баланса.

Финансирование капитальных расходов осуществляется под контролем казначейства и в пределах установленного лимита на кредиты. Главным критерием эффективности капитальных затрат в государственном секторе является норма прибыли на новые капитальные вложения, которая установлена в пределах 10 - 15%. Фактическая отдача у всех отраслей значительно ниже. Так, в 1988 г. в угольной промышленности Великобритании этот показатель составил 3,7%.

Финансирование основного капитала во Франции, Японии и других странах производится в значительной мере за счет привлеченных ресурсов. Среди них важное место занимают выпускаемые предприятиями долгосрочные займы, гарантированные правительством, субсидии и целевые дотации казначейства. Наибольшие средства во Франции предоставляются комиссариату по атомной энергии, Национальному обществу железных дорог, Национальному управлению угольной промышленности и городскому транспорту Парижа.

Кредиты государственным объединениям во Франции выдаются из фонда экономического и социального развития, созданного в 1955 г. и формируемого за счет государственного бюджета. Вначале свыше 80% займов из фонда направлялось в государственный сектор, в настоящее время основную часть займов получают частные монополии. В связи с этим государственные объединения шире используют выпуск собственных займов, гарантированных правительством. Государственные объединения Франции также размещают часть своих облигаций на внешних рынках. Наибольшие средства от эмиссии займов поступают в сектора энергетики и транспорта.

Для национализированных в 1981 - 1982 гг. государственных компаний французским правительством были разработаны крупные инвестиционные программы. Общие инвестиции 11 крупнейших государственных групп составляли: в 1981 г. - 20 млрд. фр., в 1982 г. - 24 млрд. (в том числе 8 млрд. за границей) и в 1983 г. - 31 млрд. фр. (9 млрд. за границей). Субсидии из бюджета этим группам были предоставлены в сумме 11,8 млрд. фр. в 1982 г. и 12,5 млрд. фр. в 1983 г., а займы - соответственно 6 млрд. и 8 млрд. фр.

В Японии в источниках финансирования капитальных вложений высокий удельный вес также занимают собственные займы корпораций, гарантированные правительством. Лишь в ФРГ капитальные затраты государственных объединений обеспечиваются главным образом за счет собственных средств - амортизационных отчислений. Это обусловлено политикой сверхускоренной амортизации.

Следует отметить, что, несмотря на некоторое улучшение состояния финансов государственных объединений, многие из них продолжают оставаться дефицитными. Низкая рентабельность государственных предприятий находит свое отражение в небольших размерах их резервных фондов. Использование для финансирования основного капитала крупных привлеченных ресурсов увеличивает задолженность государственных объединений. Коммунистические и рабочие партии капиталистических стран выступают за национализацию нового типа - демократическую национализацию крупных предприятий, отвечающую интересам народа, а не большого бизнеса.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'