§ 5. Государственное стимулирование внедрения новой техники

Оказывая поддержку НИОКР в частном секторе американской промышленности, буржуазное государство не менее активно стимулирует и последующее внедрение их результатов в экономику страны. Исходя из очевидной предпосылки, что накапливать неприменяемые на практике знания экономически бессмысленно, эти два процесса интегрируются в рамках единого комплекса мероприятий по приспособлению государственно-монополистического капитализма США к требованиям научно-технической революции. Более того, акцент на внедрение в современной государственной научно-технической политике США даже усиливается. "Первое, о чем мы должны постоянно помнить, - говорилось в послании президента США по вопросам науки и техники, направленном конгрессу весной 1972 г., - это то, что недостаточно одного лишь акта научного открытия самого по себе. Даже наиболее кардинальные из них будут иметь небольшое влияние на нашу жизнь, если они останутся без применения"1.

1(Office of White House Press Secretary. Release dated March 16, 1972, p. 2.)

Соответственно в высказываниях представителей как официальных, так и деловых кругов все чаще подчеркивается, что 70-е годы будут по преимуществу "десятилетием использования знаний", что отражает как опасения по поводу увеличивающегося разрыва между громадными возможностями научно-технической революции и пределами прибыльного, капиталистического использования ее результатов, так и стремление активнее использовать научно-технический потенциал для попыток разрешения внешних и внутренних проблем страны.

Лейтмотивом государственной политики содействия внедрению являются попытки как-то расширить те границы применения новой техники, которые объективно ставит ему капитализм. В основном это делается путем создания для корпораций искусственных финансовых стимулов к внедрению и "разделения рисков" при освоении нововведений между ними и буржуазным государством, причем главными каналами такого стимулирования выступают государственные закупки, амортизационная политика и налоговый режим.

В числе прочих своих функций, государственные закупки используются в данном случае для создания гарантированного рынка для новой техники на первоначальных, критических этапах ее освоения. Как бы продолжая практику выдачи федеральных заказов на НИОКР, они в существенной степени сокращают коммерческие риски при освоении новой техники и ее выпуске на рынок, дают фирмам резерв времени и средств для окончательной отладки новых производств.

Разумеется, в массе своей закупки новейшей техники базируются на результатах военных НИОКР, на что в 60-х годах было израсходовано до 80% их общей суммы на федеральном уровне1. Однако стимулирующая роль госзакупок явно сказалась и в развертывании некоторых гражданских производств и реализации в них технических решений, переданных из военно-космических отраслей, в том числе электронно-вычислительных машин, станков с программным управлением, средств реактивного воздушного транспорта, полупроводниковой и лазерной техники и некоторых других.

1(Economic Report of the President, February 1970, p. 177.)

Наиболее отчетливо роль государственных закупок прослеживается на примере электронно-вычислительной техники. Уже первые модели ЭВМ производились с покрытием расходов из госбюджета. Но особенно крупных размеров правительственные заказы на электронно-вычислительную технику достигли в 60-х годах, когда госзакупки поглощали до 80% выпуска ЭВМ, что и позволило, по сути дела, развернуть их массовое производство.

Одновременно правительство стимулировало и совершенствование выпускаемой электронно-вычислительной техники. Отдавая ее более прогрессивным вариантам заведомое предпочтение при распределении правительственных заказов, именно эта государственная поддержка обусловила в конечном счете возможность смены целых трех "поколений" ЭВМ на протяжении сравнительно короткого периода времени и установления американской технической гегемонии на мировом рынке компьютеров. Правительственные заказы оказывали определяющее воздействие и на развитие радиоэлектронной промышленности в целом, охватывая к концу 60-х годов почти половину общего объема продаж этой отрасли.

Сходным образом обстояло дело при налаживании производства станков с программным управлением. Прототип такого станка был создан в 1952 г. по заказу ВВС, и с тех пор авиаракетная промышленность прочно сохраняла за собой позиции их главного потребителя1. Первая экспериментальная лазерная установка также была создана в начале 60-х годов целиком на государственные средства, и если ныне лазерная промышленность стоит на пороге развертывания массового производства, то также в основном благодаря тому, что "правительство как ее крупнейший заказчик, финансирует половину расходов в этой отрасли и демонстрирует все большую готовность закупать эту продукцию, созданию которой оно так активно способствует"2.

1(National Commission on Technology. Automation and Economic Progress. Technology and American Economy, vol. 1, Wash., 1966, p. 303.)

2("The Magazine of Wall Street", April 29, 1967, p. 14.)

В самое последнее время государственные закупки начали в возрастающем размере влиять на освоение новой техники и в таких сферах, как охрана биосферы, городское хозяйство, образование. Быстро растет государственный спрос на оборудование для освоения Мирового океана.

Ускорение морального старения техники в современных условиях и трудности сбыта новых товаров поставили перед американскими фирмами серьезные проблемы в части списания балансовой стоимости устаревающих машин, равно как и безрезультатных НИОКР. Существенная помощь фирмам в этой связи оказывается через правительственную амортизационную политику. Основным ее содержанием стало стимулирование списания фондов и "расчистка" мест для внедрения новой техники посредством сокращения амортизационных сроков, их дифференциации по отраслям и, наконец, разрешения ускоренной амортизации в пределах самих этих сроков.

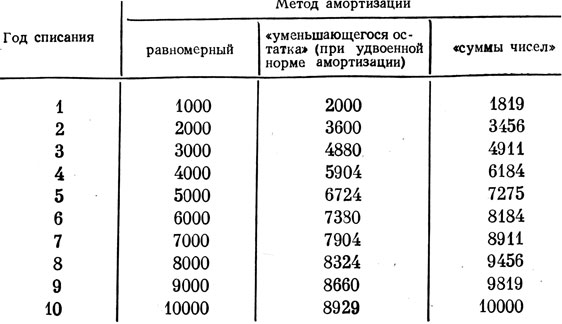

Так, в 1962 г., когда выяснилось, что США начинают отставать по новизне производственных фондов от Западной Европы и Японии, амортизационные сроки для промышленного оборудования были сокращены на 15% в обрабатывающей промышленности и на 10% в других отраслях. В рамках этих сроков было разрешено использовать ускоренную амортизацию и, в частности, методы "уменьшающегося остатка" и "суммы чисел" в противовес ранее применявшемуся равномерному (пропорциональному) методу, что давало фирмам возможность списания до 2/3 капиталовложений в обрабатывающей промышленности уже в первой половине амортизационного срока.

При использовании метода "уменьшающегося остатка" амортизационные отчисления устанавливаются в виде фиксированного процента от остаточной балансовой стоимости основного капитала, причем норма амортизации при этом, как правило, берется в 1,5 или даже в 2 раза выше, чем при равномерном методе. При пользовании методом "суммы чисел" норма амортизации исчисляется путем деления числа лет, оставшихся до истечения амортизационного срока, на сумму чисел от единицы до числа, равного общей продолжительности этого срока. Например, при пятилетнем сроке амортизации в первый год разрешается списывать 5/15 стоимости основного капитала, во второй - 4/15, третий - 3/15 и т. д.

Не удивительно, что среди 229 опрошенных американских фирм 57 при расчете амортизационных отчислений пользовались методом "уменьшающегося остатка", 28 - методом "суммы чисел", и лишь 15 - равномерным (пропорциональным) методом. Остальные 129 применяли эти три метода в той или иной комбинации1. В частности, при десятилетнем амортизационном сроке службы основного капитала пользование методом "уменьшающегося остатка" дает возможность компаниям списать в первые 5 лет 67% первоначальной стоимости, а при методе "суммы чисел" - даже до 73% (табл. 37).

1("Industry Week", May 10, 1971, p. 32.)

Таблица 37

Примечание: Если использование методом "уменьшающегося остатка" при установленнном амортизационном сроке не обеспечивается полного списания, компаниям предоставляется право производить дополнительные отчисления с помощью равномерного метода.

Благодаря введенным в 1962 г. правилам амортизации, американские компании смогли только за период 1962 - 1966 гг. дополнительно списать устаревшего оборудования почти на 9,6 млрд. долл.1 Эти средства стали важным дополнительным источником модернизации промышленности, и уже в 1966 г. доля промышленного оборудования со сроком службы менее 10 лет превысила 50%, в то время как еще в конце 50-х годов она составляла лишь около 40%2.

1("Survey of Current Business", April 1968, p. 18.)

2(Ускоренный рост капиталовложений в производственное оборудование обусловил в конечном счете и существенные изменения в технологической структуре основного производственного капитала в экономике США. В 1968 г. на долю производственного оборудования приходился уже 51% стоимости основного капитала по сравнению с 48,8 в 1960 г. и 89,8 в 1948 г. ("Survey of Current Business", February 1969, p. 21 - 26; April 1968, p. 16 - 18).)

Начиная с 1 января 1971 г. амортизационный срок службы вновь приобретенного оборудования был еще раз сокращен на 20% (см. эти сроки в табл. 1). Эти новые льготы сэкономили фирмам только в 1971/72 финансовом году почти 3 млрд. долл., а впоследствии эта сумма Должна составлять не менее 3 - 4 млрд. долл. ежегодно. Всего же в течение ближайших 10 лет выигрыш компаний от подобных льгот составит почти 36,8 млрд. долл., что является солидным резервом для ускорения технической модернизации1 в первую очередь ведущих отраслей, заметно пострадавших от экономического кризиса 1969 - 1971 гг. Вместе с тем эти меры рассматриваются и как необходимое условие повышения конкурентоспособности американской экономики на мировом рынке и выравнивания торгового баланса страны.

1("New Republic", May 1, 1971, p. 11.)

Целенаправленный характер амортизационной политики обеспечивается также путем дифференциации сроков списания по отдельным отраслям с целью создания приоритета для тех из них, которые имеют решающее значение для поддержания конкурентоспособности американской экономики в целом. Наибольшие льготы получают машиностроение, электроника, металлообрабатывающая, металлургическая, нефтеперерабатывающая и химическая промышленность и приборостроение.

Учитывая, что примерно с 1950 г. именно амортизационные отчисления, а не прибыли, стали основным источником самофинансирования частных инвестиций в промышленности США (72% суммы самофинансирования в 1972 г.)1, важность и эффективность описанных выше мер для американских корпораций трудно переоценить.

1(Economic Report of the President. January 1973, p. 278.)

Разумеется, как сама амортизация, так и льготы по ней используются монополиями и для сокрытия или преуменьшения своих доходов, чтобы "сэкономить" на уплате налогов, и на эту сторону дела уже неоднократно указывали как советские, так и американские экономисты. Подобной практике, хотя официально и противозаконной, способствует и замена в 1971 г. прямой проверки правильности списаний методом косвенного наблюдения за ними, основанного на "принципе резервных пропорций" и позволяющего приблизительно оценивать правильность расчетов компаний при выборочной ревизии их бухгалтерских книг1. Однако следует учитывать, что и "укрытые" таким образом средства также в основной части идут на модернизацию производства. В частности, в 1972 г. на эти цели пошло 50% прибылей корпораций после уплаты налогов2.

1("Industry Week", January 18, 1971, p. 11.)

2(Economic Report of the President, January 1973, p. 278.)

Эффект целенаправленной амортизационной политики весьма существенно дополняется в США льготами в области налогообложения, также призванными обеспечить общее техническое переоснащение экономики и ускоренное развитие ее ключевых отраслей. Начнем с того, что расходы корпораций на исследования и внедрение вообще вычитаются из сумм, подлежащих подоходному налогообложению, т. е. дают чистую экономию примерно в 500 долл. на каждую тысячу расходов.

Далее, по налоговому законодательству, действовавшему с 1962 по 1969 г., компаниям предоставлялось право сокращать сумму уплачиваемого налога на 7% от общего объема новых капиталовложений в производственное оборудование со сроком службы в 8 лет и более и на 2,33% при сроке службы в 4 - 6 лет. При этом специфической особенностью такой скидки было то, что она, во-первых, вычиталась непосредственно из суммы налога, а не из облагаемого дохода, что означало прямое снижение цен на закупаемое оборудование в размере скидки; во-вторых, амортизацию такого оборудования разрешалось проводить не по фактической, а по номинальной цене закупки. В сумме это дало американским компаниям более 14 млрд. долл. дополнительных средств1, а темп прироста капитальных вложений в оборудование с длительным сроком службы в период действия этой льготы увеличился почти в 2,5 раза по сравнению с периодом до ее установления2. В наиболее выгодном положении оказалось тяжелое машиностроение и приборостроение, ибо, используя скидку, они производили продажи своего оборудования другим отраслям по номинальной цене, тогда как разница между нею и фактической ценой покрывалась федеральным правительством.

1(Statistical Abstract of the United States, 1968. Wash., 1969, p. 479, 487.)

2("Business Horizons", February 1970, p. 6 - 7.)

"Налоговая скидка на инвестиции, - писал журнал "Мэгэзин оф Уолл-стрит", - была составной частью законодательных мероприятий, предпринятых исходя из концепции об основной ответственности правительства за стимулирование развития экономики и особенно тех ее секторов, которые обеспечивают рост и модернизацию основного капитала"1. В частности, налоговые льготы помогли подняться на ноги производству ЭВМ в период его становления как самостоятельной отрасли промышленности.

1("The Magazine of Wall Street", April 1967, p. 16.)

В 1969 г. 7-процентная налоговая скидка была отменена. Однако, памятуя о ее значительном эффекте, администрация Никсона вновь вернулась к ней в своей "чрезвычайной программе" оздоровления экономики США как к одному из важнейших рычагов стимулирования научно-технического прогресса. Согласно имеющимся оценкам, благодаря восстановленной льготе корпорации только в 1972 г. смогли дополнительно инвестировать в новое производственное оборудование около 5 млрд. долл. Вместе с ранее полученными льготами (1971 г.) в области амортизации общий объем высвобожденных таким образом средств составил почти 9 млрд. долл., что как раз и соответствует стремлению правительства и деловых кругов страны сделать 70-е годы "десятилетием внедрения" новейшей технологии и на этой базе - резкого подъема конкурентоспособности американской продукции.

В свою очередь в программе оздоровления американской экономики, с целью выхода из кризиса 1974 - 1975 гг., предложенной администрацией Дж. Форда, эта скидка была увеличена до 10%.

На рассмотрении администрации и конгресса находятся и другие предложения, направленные на стимулирование создания и особенно внедрения новой техники в частном секторе экономики через государственный финансовый механизм. В основе своей они направлены на более тесную кооперацию государственных и частных усилий в деле создания и пополнения новых технических знаний. Конкретно предлагается ввести практику "разделения затрат" по важнейшим проектам, разрабатываемым в частном секторе экономики между корпорациями и государством, шире использовать госзакупки как гарантированный рынок для новой техники, найти новые формы поощрения частных предприятий за конкретные операции по внедрению принципиально новой технологии, поощрять кооперацию нескольких фирм в выполнении крупных проектов НИОКР и т. д. При этом специальное внимание уделяется мелким предприятиям и "вентюрному бизнесу", где начинают свой путь многие видные технические решения1.

1(В частности, предлагается расширить фонды администрации по делам мелкого бизнеса для финансирования НИОКР и внедрения их результатов в этих фирмах, поднять максимальный уровень кредитов мелкому бизнесу на освоение новой техники до 20 млн. долл., расширить срок первоначального освобождения таких фирм от налогов с 5 до 10 лет, предоставить им льготы по выпуску акций и разрешить коммерческим банкам владеть этими акциями в размере более 50% и т. д.)

Вместе с тем ввиду финансового кризиса и расхождений между администрацией и конгрессом по бюджетным вопросам, большинство этих предложений так и остается нереализованным, и единственным практическим мероприятием на их основе является пока начало "экспериментальной программы" поощрения технического прогресса в частном секторе в рамках ННФ и Национального бюро стандартов (НБС). Цель этой программы - практическая проверка различных форм финансового поощрения частных фирм не только за создание, но и за конкретные случаи внедрения новой техники. В частности, в рамках ННФ предполагается опробовать на практике такие формы, как "разделение затрат", расширенное финансирование "вентюрных предприятий", ссуды не только на фундаментальные, но и прикладные исследования в частных лабораториях, осуществление совместных проектов НИОКР силами ряда фирм и т. д. В свою очередь НБС экспериментирует с такими формами стимулирования, как финансовая помощь мелкому бизнесу, повышение роли правительственных закупок в техническом прогрессе, кооперация в НИОКР и т. д.

Печать США пока воздерживается от оценки эффекта этих экспериментов, тем более что конгресс резко сократил запросы президента на их финансирование. Например, НБС получило лишь 14 млн. долл. из запрошенных 40 млн., а Администрация по делам мелкого бизнеса - лишь 56 млн. долл. из общей суммы правительственных ассигнований на НИОКР в 16 млрд. долл. в 1974 г. Однако сам по себе примечателен факт, что на перспективу правительство рассматривает именно частный сектор как основной источник новой промышленной технологии и соответственно подстраивает под это свою финансовую политику.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'