16.1. Неопределенность качества и рынок "лимонов"

Представьте себе, что вы приобрели новый автомобиль за 10 000 долл., проехали на нем 100 миль, а затем вдруг поняли, что на самом деле он вам не нужен. С автомобилем ничего не случилось - он работал прекрасно и оправдал все ваши ожидания. Вы просто почувствовали, что с таким же успехом могли бы обойтись без него и больше выиграли, если бы сохранили деньги для других вещей. Итак, вы решаете продать этот автомобиль. Какую выручку вы могли бы ожидать за него? Вероятно, не больше, чем 8000 долл., даже если это автомобиль новой марки, имеет лишь 100 миль пробега и у вас есть документы, разрешающие передать его другому лицу. По - видимому, если вы поставите себя на место предполагаемого покупателя, вы сами не отдадите за него более 8000 долл.

Почему же один лишь факт продажи автомобиля из вторых рук так значительно снижает его ценность? Чтобы ответить на этот вопрос, подумайте о своих собственных сомнениях в роли потенциального покупателя. Почему, удивитесь вы, этот автомобиль продается? Действительно ли его владелец изменил свои намерения или же с автомобилем что - то не так? Не исключено, что этот автомобиль окажется "лимоном".

Подержанные автомобили продаются существенно дешевле, чем новые, потому что информация об их качестве асимметрична: продавец такого автомобиля знает о нем гораздо больше, чем потенциальный покупатель. Покупатель может нанять механика, чтобы проверить автомобиль, однако продавец, имевший опыт его использования, все равно будет знать больше. Кроме того, сам факт продажи этого автомобиля подтверждает, что он на самом деле может оказаться "лимоном", - иначе зачем продавать надежную машину? В результате потенциальный покупатель подержанного автомобиля всегда будет иметь подозрения насчет его качества, и не без оснований.

Значение асимметричной информации о качестве продукта было впервые проанализировано Джорджем Акерлофом. Анализ Акерлофа выходит далеко за рамки рынка подержанных автомобилей. Рынки страхования, кредита и даже труда также характеризуются асимметричной информацией о качестве. Чтобы понять ее значение, мы начнем с рынка подержанных автомобилей и затем увидим, как эти же принципы применяются к другим рынкам.

Рынок подержанных автомобилей

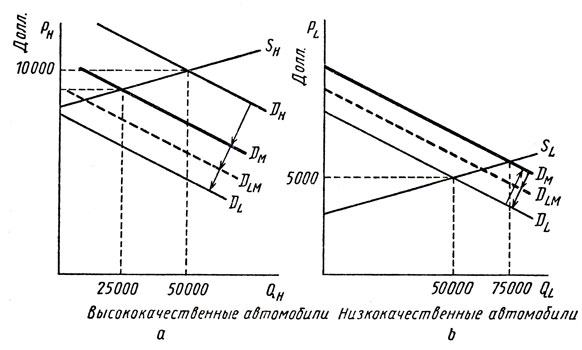

Предположим, что имеются два типа подержанных машин - высокого и низкого качества. Предположим также, что как продавцы, так и покупатели могут определить тип автомобиля. На рис. 16.1а SH есть кривая предложения высококачественных машин, a DH - кривая спроса на них. Аналогично SL и DL на рис. 16.lb - кривые предложения и спроса для низкокачественных автомобилей. Заметим, что SH выше, чем SL, поскольку собственники высококачественных автомобилей расстаются с ними менее охотно и должны получить за это более высокую цену. Аналогично DH выше DL, так как покупатели готовы заплатить больше за хорошее качество. Как видно из рисунка, рыночная цена высококачественных машин - 10 000 долл., низкокачественных - 5000 долл. и при этом продается 50 000 экземпляров каждого типа.

Рис. 16.1. Проблема 'лимонов'

В действительности продавец подержанного автомобиля знает намного больше о его качестве, чем покупатель. Посмотрим, что происходит, если продавцы хорошо осведомлены о качестве машин, а покупатели вообще ничего не знают об этом. (Последние знакомятся с качеством машин лишь после их покупки и некоторого пробега.) Вначале покупатели могли бы полагать, что шансы купить машину хорошего качества равны 50 %. (При обоюдном знании продавцов и покупателей о качестве продается по 50 000 шт. каждого типа.) Таким образом, совершая покупку, они рассматривают все автомобили как имеющие "среднее" качество. (Конечно же, купив машину, покупатели определят ее настоящее качество.) Спрос на автомобили среднего качества, обозначенный как DM на рис. 16.1, ниже DH, но выше DL. Как видно из рисунка, теперь будет продано меньше высококачественных автомобилей (25 000) и больше низ - кокачественных (75 000).

Как только потребители начинают понимать, что большая часть проданных машин (около ¾ общего числа) низкого качества, их спрос сдвигается. Как показано на рис. 16.1, новой кривой спроса могла бы быть DLM, которая означает, что в среднем качество автомобилей ниже промежуточного уровня. Однако тогда общее количество автомобилей сдвигается еще ближе к низкому качеству. В результате кривая спроса перемещается еще левее, продвигаясь к более низкому уровню качества. Эти сдвиги приводят к тому, что реализуются лишь низкокачественные автомобили. При этом рыночная цена окажется слишком низкой, чтобы осуществлялась продажа высококачественных машин, так что потребители правильно полагают, что любой покупаемый ими автомобиль имеет низкое качество, и кривая спроса совпадает с DL.

Ситуация, представленная на рис. 16.1, является экстремальной. Рынок может прийти к равновесию и при цене, обеспечивающей реализацию какой - то части высококачественных автомобилей. Но эта часть будет заведомо ниже, чем в том случае, если бы потребителям были известны качества автомобилей в момент покупки. Вот почему мне следует рассчитывать на продажу моей машины новой модели и в превосходном состоянии гораздо дешевле, чем я за нее заплатил. Из - за асимметричности информации низкокачественные товары вытесняют высококачественные с рынка.

Значение асимметричной информации

Наш пример с подержанными автомобилями показывает, как асимметричная информация может привести к исчезновению рынка. В идеальном мире совершенных рынков потребители имели бы возможность сделать выбор между низко - и высококачественными автомобилями. Некоторые выбрали бы первые из - за их дешевизны, другие предпочли бы заплатить побольше за вторые. К сожалению, в реальном мире потребителям нелегко определить качество подержанных машин в момент покупки, так что их цена падает и высококачественные автомобили исчезают с рынка.

Это всего лишь стилизованный пример, иллюстрирующий важную проблему, возникающую для многих рынков. Рассмотрим теперь некоторые другие примеры асимметричности информации и возможную реакцию правительства или частных фирм.

Страхование

Почему люди старше 65 лет сталкиваются с трудностями при медицинском страховании практически по любой цене? Риск серьезно заболеть для пожилого человека сравнительно высок, однако почему цена страхования не повышается в связи с этим риском? Причина заключается в асимметричности информации. Люди, покупающие страховку, знают намного лучше свое общее состояние здоровья, чем любая страховая компания, даже если последняя проводит медицинское освидетельствование. Поэтому здесь происходит неблагоприятный отбор, причем в гораздо большей мере, чем в случае с подержанными автомобилями. Поскольку вероятнее всего именно нездоровые люди желают страховаться, их доля в общем количестве страхующихся возрастает. Это повышает цену страховки, так что более здоровые люди, взвешивая свой риск, предпочитают не страховаться. Тем самым доля нездоровых еще больше увеличивается, что опять повышает цену, и т. д. до тех пор, пока на страховом рынке не останется лишь эта категория лиц; таким образом, страховая деятельность становится невыгодной.

Неблагоприятный отбор может сделать проблематичной работу страхового рынка и по другим причинам. Например, допустим, страховая компания собирается предложить полис для конкретного случая, такого, как автокатастрофа, наносящая ущерб собственности. Компания выбирает подходящую группу населения, скажем мужчин до 25 лет, которой собирается продавать полис, и оценивает частоту подобных несчастных случаев по данной группе. Для некоторых ее представителей вероятность попасть в аварию низка, существенно меньше 0,01; для других - высока, существенно больше 0,01. Если страховая компания не может выделить группы людей высокой и низкой степени риска, она установит размер премии для всех клиентов исходя из вероятности происшествия 0,01. Располагая лучшей информацией, одна их часть (с низкой вероятностью несчастного случая) предпочтет не страховаться, тогда как другая (с высокой вероятностью) определенно купит страховку. В крайнем случае лишь наиболее вероятные жертвы захотят страховаться, что представит серьезную угрозу доходности страховой фирмы.

Ситуации несостоятельности рынка подобного типа заставляют государство вмешиваться в этих случаях. Что касается страхования здоровья, то мы имеем высокий аргумент в пользу государственного медицинского обслуживания или связанного с ним государственного страхования для пожилых. Обеспечивая страхование для всех людей старше 65 лет, государство элиминирует последствия неблагоприятного отбора*.

*(Тот же общий аргумент применим ко всем возрастным группам. По этой же причине страховые компании избегают неблагоприятного отбора, предлагая групповые полисы по страхованию здоровья по месту работы.)

Рынок кредита

Используя кредитную карточку, многие из нас занимают деньги без дополнительного обеспечения. Большинство кредитных карточек позволяет их владельцам начислять на свой расчетный счет до нескольких тысяч долларов, и при этом многие люди имеют по нескольку таких карточек. Компании, выпускающие эти карточки, получают доход, начисляя процентные платежи на дебет заемщика. Но как может такая компания или банк отличить "высококачественных" заемщиков (возвращающих деньги) от "низкокачественных" (не возвращающих)? Очевидно, должники лучше, чем компании, знают, будут ли они возвращать долг или нет. Снова возникает проблема "лимонов". Компании и банки должны назначать одинаковый процент для всех заемщиков, что привлекает больше "низкокачественную" их категорию. В свою очередь это приводит к повышению нормы процента, что опять - таки увеличивает долю данной группы, снова повышается процент и т. д.

В действительности компании, выпускающие кредитные карточки, и банки могут в некоторой мере использовать хранимые в компьютере ретроспективные данные, чтобы, взаимно делясь ими, научиться отличать "низкокачественных" заемщиков от "высококачественных". Многие люди считают, что компьютеризация кредитной информации нарушает коммерческую тайну. Допустимо ли, чтобы компании хранили эти данные и делились ими друг с другом? Мы не можем дать вам ответ на данный вопрос, но мы можем лишь отметить, что кредитная ретроспективная информация выполняет важную функцию. Она элиминирует или по крайней мере существенно уменьшает проблему асимметричной информации и неблагоприятного отбора, который иначе мог бы препятствовать функционированию кредитных рынков. Без таких ретроспективных данных даже заслуживающие доверия заемщики считали бы ссуду денег крайне дорогой или просто невозможной.

Важность репутации и стандартизации

Асимметрия информации присутствует также на многих других рынках. Приведем здесь лишь несколько примеров: розничные магазины (устранит ли такой магазин дефект в продукции или разрешит вам ее вернуть? Магазин лучше вас знает свою линию поведения); торговцы редкими марками, монетами, книгами и картинами (подлинные или фальшивые эти предметы? Торговец знает гораздо больше вас об их аутентичности); кровельщики, водопроводчики, электрики (неужели вы полезете на крышу, когда кровельщик ее ремонтирует или обновляет, чтобы проверить качество его работы?); рестораны (часто ли вы заходите там на кухню, чтобы проверить свежесть используемых шеф - поваром продуктов и соблюдение им законов об охране здоровья?).

Во всех этих случаях продавец знает намного больше о качестве продукта, чем покупатель. И пока продавцы не смогут предоставить информацию о качестве покупателям, низкокачественные товары и услуги будут вытеснять высококачественные и рынок не сработает. Поэтому продавцы последних весьма заинтересованы в том, чтобы убедить потребителей, что их качество на самом деле высоко. В случае приведенных выше примеров это достигается в основном репутацией. Вы делаете покупки именно в этом магазине, потому что он известен хорошим обслуживанием клиентов; вы нанимаете именно этого кровельщика и водопроводчика, поскольку они имеют репутацию хороших работников; вы идете именно в этот ресторан, так как он славится свежестью используемых продуктов и еще никого из ваших знакомых не стошнило после его посещения.

Иногда бизнесмены не в состоянии поддерживать свою репутацию. Например, большая часть клиентов закусочной или мотеля, находящегося у скоростного шоссе, заходят туда всего один раз или изредка, во время путешествия. Как в таком случае быть этим закусочным и мотелям с проблемой "лимонов"? Единственный способ ее решения - это стандартизация. Живя в своем родном городе, вы, возможно, не захотите питаться в Макдональдсе. Однако проезжая по скоростной трассе и захотев позавтракать, вы выберете именно Макдональдс. Дело в том, что Макдональдс предлагает стандартизованный продукт; одни и те же ингредиенты используются и одна и та же пища подается в любом Макдональдсе по всей стране. Может быть, Джо Диннер и предложит нечто лучшее, но вы точно знаете, что вы купите в Макдональдсе.

Пример 16.1. "Лимоны" в высшей бейсбольной лиге

Существуют ли в действительности рынки "лимонов"? Единственный способ проверки для рынка "лимонов" состоит в сравнении характеристик перепродаваемых товаров с их аналогами, редко выставляемыми на перепродажу. На рынке "лимонов" покупатели подержанных продуктов имеют ограниченную информацию, и перепродаваемые товары должны быть более низкого качества, чем редко появляющиеся на этом рынке. Один из таких рынков возник в последние годы благодаря изменению системы контрактов в высшей бейсбольной лиге.

До 1976 г. команды высшей лиги имели исключительное право возобновлять контракты с их игроками. После 1976 г. эта система была объявлена незаконной и заменена новым контрактным соглашением. Теперь после шести лет участия в высшей лиге игроки могли заключить новый контракт со своей прежней командой или, став свободными, с новыми командами. Наличие таких свободных участников приводит к возникновению рынка "подержанных" бейсболистов.

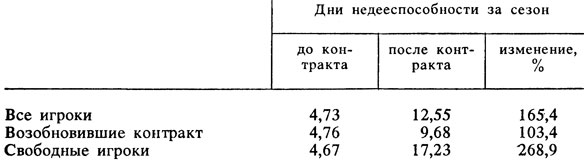

Таблица 16.1. Недееспособность игроков

На этом рынке отчетливо проявляется асимметричность информации. Один из потенциальных покупателей, а именно прежняя команда игрока лучше осведомлена о его возможностях, чем другие команды. В случае подержанных автомобилей мы могли бы проверить наличие информационной асимметрии данными об их ремонте. В бейсболе мы можем сравнить данные о недееспособности спортсменов. Если они интенсивно тренируются и выполняют жесткие программы общефизической подготовки, то следует ожидать низкой вероятности травматизма и высокой степени адаптируемости при получении травм. Иными словами, более подготовленные игроки меньше сидят на скамье запасных. Если рынок "лимонов" существует, то можно считать уровень дееспособности свободных игроков более низким, чем у возобновивших контракт. В ряде случаев сами физические данные спортсменов, известные их командам, обусловливают второстепенность этих кандидатур на продолжение контракта. Поскольку большинство таких игроков должны стать свободными, то они будут иметь более высокий уровень недееспособности по состоянию здоровья.

В табл. 16.1, характеризующей всех игроков лиги до и после подписания контракта, выявлено два момента. Во - первых, как у свободных, так и у возобновивших контракты игроков возрос уровень недееспособности. Количество внеигровых дней в течение сезона возросло в среднем с 4,73 до 12,55. Во - вторых, уровни недееспособности возобновивших и не возобновивших контракты спортсменов после их заключения существенно различаются. В среднем первые были выведены из строя на 9,68 дня, тогда как вторые - на 17,23 дня за сезон.

Эти два факта означают существование рынка "лимонов", так как бейсбольная команда знает своих собственных игроков лучше, чем конкурирующие с ней команды.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'