5.1. Измерение риска

Чтобы количественно определить риск, нам необходимо знать все возможные последствия какого - нибудь отдельного действия и вероятность самих последствий. Предположим, например, что мы обдумываем, вкладывать ли деньги в компанию, ведущую разработку морского месторождения нефти. Если разработка будет успешной, стоимость акций компаний поднимется с 30 до 40 долл. за акцию. В противном случае стоимость упадет до 20 долл. за акцию. Таким образом, имеются два возможных результата в будущем: цена за акцию 40 или 20 долл.

Вероятность результата

Вероятность означает возможность получения определенного результата. В нашем примере вероятность успеха нефтяного проекта равна ¼, а его неудача может составить ¾. Вероятность представляет собой трудную для формулировки концепцию, так как она может зависеть от природы неопределенных событий и от надежд, которые люди возлагают на них. Объективный метод определения вероятности основан на вычислении частоты, с которой происходят некоторые события. Предположим, известно, что при разведке 100 морских нефтяных месторождений 25 были успешными, а 75 кончились неудачей. Тогда вероятность успеха в ¼ считается объективной, потому что она непосредственно основана на частоте соответствующих событий, определенных на основе фактических данных.

Но если у вас нет подобного опыта в прошлом? В таких случаях невозможно вывести объективные параметры вероятности и необходимы субъективные критерии. Субъективная вероятность является предположением относительно определенного результата. Это предположение основывается на суждении или личном опыте оценивающего, а не обязательно на частоте, с которой результат был получен в аналогичных условиях. Когда вероятность определяется субъективно, различные люди могут устанавливать разное ее значение для одного и того же события и, таким образом, делать различный выбор. Например, если разведка нефти должна проводиться в районе, где ранее она никогда не проводилась, я могу дать большую величину субъективной вероятности, что проект будет успешным, потому что знаю больше о самом проекте или потому что лучше разбираюсь в нефтедобыче, и, следовательно, могу лучше пользоваться информацией. Различная информация или различные возможности оперировать с одной и той же информацией могут объяснить, почему субъективные вероятности варьируются.

Как объективная, так и субъективная вероятность используется при определении двух важных критериев, которые помогают нам описывать и сравнивать выбор степени риска. Один из критериев дает нам среднее значение, а другой - изменчивость возможного результата.

Ожидаемое значение

(В данном случае под ожидаемым значением понимают средневзвешенную арифметическую.)

Ожидаемое значение, связанное с неопределенной ситуацией, является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Ожидаемое значение измеряет результат, который мы ожидаем в среднем. Наш пример с морской разведкой нефти имеет два возможных результата: успех дает величину в 40 долл. за акцию, а неудача - 20 долл. за акцию. Обозначив вероятность как PR, ожидаемое значение в данном случае можно дать следующим образом:

ожидаемое значение = PR (успех) (40 долл./акция) + PR (неудача) (20 долл./акция) = ¼) (40 долл./ акция) + (¾) (20 долл./акция) = 25 долл./акция.

В более общем виде, если два возможных результата имеют значения X1 и Х2, а вероятности каждого результата обозначены как π1 и π2, ожидаемое значение будет

Разброс

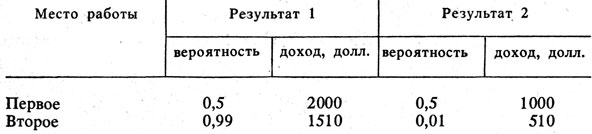

Предположим, что вам предоставляется выбор временной работы по сбыту в двух разных местах с одинаковым ожидаемым доходом (1500 долл.). Оплата работы на первом месте основывается полностью на комиссионных началах: доход зависит от того, сколько вам удалось продать. На втором месте работа оплачивается по ставке. Имеются два в равной степени вероятных дохода на первом месте работы: 2000 долл. при хорошей распродаже и 1000 долл. при скромной. За большую часть времени на втором месте работы платят 1510 долл., но вы можете получить 510 долл. в виде выходного пособия, если компания выходит из бизнеса. В табл. 5.1 сведены все возможные результаты и их вероятности.

Таблица 5.1. Сравнение вариантов при устройстве на работу

Отметим, что оба места работы имеют одинаковый ожидаемый доход, потому что 0,5 (2000 долл.) + 0,5 (1000 долл.) = 0,99 (1510 долл.) + 0,01 (510 долл.) = 1500 долл. Но изменчивость возможных результатов различна для двух мест работы. Эту изменчивость можно эффективно проанализировать с помощью критерия, который предполагает, что большая разница (положительная или отрицательная) между действительным результатом и ожидаемым, называемая отклонением, сигнализирует о большом риске. В табл. 5.2 даны отклонения действительных результатов от ожидаемых на примере двух работ по сбыту.

Таблица 5.2. Отклонения от ожидаемых результатов

На первом месте работы среднее отклонение составляет 500 долл., которое получается взвешиванием каждого отклонения по вероятности. Таким образом:

среднее отклонение = 0,5 (500 долл.) + 0,5 (500 долл.) = 500 долл.

Для второго места работы среднее отклонение рассчитывается следующим образом:

среднее отклонение = 0,99(10 долл.) + 0,01(990 долл.) = 19,80 долл.

Первое место работы, следовательно, значительно рискованнее второго, так как для него среднее отклонение в 500 долл. значительно больше, чем среднее отклонение 19,80 долл. для второго места работы.

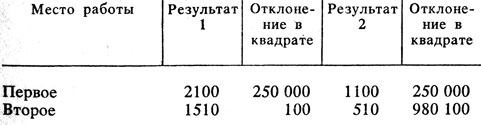

На практике обычно используют два близко связанных, но отличающихся друг от друга критерия, или меры изменчивости. Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от ожидаемых. Стандартное отклонение представляет собой квадратный корень из дисперсии*. В табл. 5.3 приведены соответствующие расчеты по нашему примеру.

*(Квадратный корень из дисперсии называют еще средним квадратичным отклонением. (Прим. ред.))

Таблица 5.3. Расчет дисперсии

Среднее квадратов отклонений на первом месте работы равно: дисперсия = 0,5(250 000 долл.) + 0,5(250 000 долл.) = 250 000 долл.

Стандартное отклонение, следовательно, равно квадратному корню из 250 000 долл., или 500 долл. Аналогичным образом среднее квадратов отклонений на втором месте работы составит: дисперсия = 0,99 (100 долл.) + 0,01 (980 100 долл.) = 9900 долл.

Стандартное отклонение является квадратным корнем из 9900 долл., или 99,5 долл. Используем ли мы дисперсию или стандартное отклонение, чтобы измерить риск (на самом деле это вопрос удобства - оба понятия "выражают" ту же "степень риска"), - в обоих случаях второе место работы менее рискованно, чем первое. И дисперсия, и стандартное отклонение доходов ниже для второго места работы.

В целом, когда результаты имеют значения X1 и X2 с вероятностью π1 и π2 и ожидаемым значением результатов Е(Х), дисперсия равна

Стандартное отклонение, являющееся квадратным корнем из дисперсии, обозначается через σ.

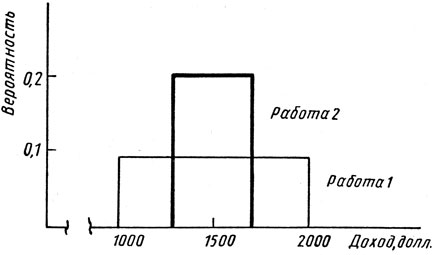

Дисперсионный метод успешно применим и при наличии более чем двух альтернативных результатов. Предположим, например, что первое место работы дает доход в пределах от 1000 до 2000 долл. за счет надбавок к заработной плате по 100 долл. и все эти надбавки имеют одинаковую вероятность. Второе место работы приносит доход от 1300 до 1700 долл. (опять - таки за счет надбавок по 100 долл. с одинаковой вероятностью). На рис. 5.1 изображены эти альтернативы графически.

Рис. 5.1. График дисперсии для результатов с одинаковой вероятностью

Как видно из рис. 5.1, первое место работы более рискованное, чем второе. "Охват" возможных результатов по первому месту работы значительно больше, чем "охват" результатов по второму месту. Но и дисперсия результатов, связанная с первой работой, больше, чем дисперсия, связанная со второй работой.

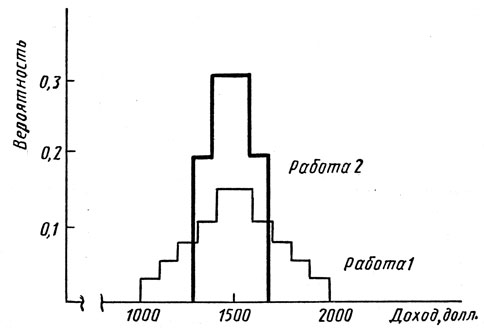

В данном конкретном примере все результаты одинаково вероятны, и результаты по каждому месту работы представлены прямыми линиями. Но во многих случаях одни результаты более вероятны, чем другие. На рис. 5.2 приведена ситуация, при которой менее вероятны максимальные результаты. Зарплата по первому месту работы имеет большую дисперсию. Начиная с этого пункта мы будем использовать дисперсию результатов, чтобы определить разброс (изменчивость) рискованных вариантов.

Рис. 5.2. График дисперсии для результатов с неодинаковой вероятностью

Принятие решении

Предположим, что перед нами выбор из двух работ по сбыту, описанных в нашем первоначальном примере. Какую работу вы бы предпочли? Если вы боитесь риска, вы пойдете на вторую. Здесь будет такой же ожидаемый доход, что и на первой, но с меньшим риском. Однако предположим, что мы прибавим 100 долл. к каждому из результатов первой работы так, чтобы ожидаемое значение возросло с 1500 до 1600 долл. В табл. 5.4 приведены новые результаты заработков и соответствующие квадратные отклонения.

Таблица 5.4. Доходы при работе по сбыту - модификация первоначального примера

Места работы тогда могут быть охарактеризованы так:

Первое место работы: ожидаемое значение = 1600 долл. Дисперсия = 250 000 долл.

Второе место работы: ожидаемое значение = 1500 долл. Дисперсия = 9900 долл.

На первом месте работы более высокое ожидаемое значение, но она рискованнее второго. Какая работа предпочтительней - это зависит от вас. Предприимчивый человек предпочтет более высокий ожидаемый доход и более высокую дисперсию, а более консервативный выберет вторую работу. Чтобы увидеть, как люди принимают решение по выбору одного из доходов, которые отличаются как по ожидаемому значению, так и по риску, нам необходимо знать теорию потребительского выбора.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'