Движение покупательной способности золота

В истории последних столетий можно найти два периода, когда покупательная способность золота резко и стихийно менялась под влиянием изменений в его стоимости.

Первый такой период - время упомянутой революции цен. В Западную Европу хлынул поток "дешевого" золота и серебра из Америки. Более низкие затраты труда стали определять стоимость драгоценных металлов. В Испании, где воздействие притока драгоценных металлов было самым непосредственным, средний уровень товарных цен повысился, по имеющимся оценкам, с 1500 по 1600 год в 3,5 раза*. С некоторым запозданием то же происходило в других странах Европы. Это означало значительное, хотя, по современным понятиям, довольно медленное снижение покупательной способности золота и серебра. Для Англии имеются наиболее надежные статистические расчеты начиная с 1560 года. Согласно этим данным, в 30-х годах XVII в. покупательная способность золота составляла 2/3 его покупательной способности в 60-х годах предыдущего столетия**. Вероятно, какое-то снижение покупательной способности золота произошло до этого, но из-за хаоса в монетной системе в тот период серьезные расчеты невозможны.

* (Villar P. Or et monnaie dans 1'histoire 1450-1920.- P., 1974.- P. 97.)

** (Jestram R. W. The Colden Constant. The Englich and American Experience 1560-1976.- N. Y., 1977.- P. 34.)

Второй интересующий нас период -70-90-е годы XIX в., период утверждения золотого стандарта. С 1872 по 1896 год индекс оптовых цен в США снизился на 50%, в Великобритании - на 39, во Франции- на 43%. Правдоподобно такое объяснение: в этот период не было открыто новых богатых руд (южноафриканское золото еще не успело себя показать), производительность труда в золотодобыче не росла, а, возможно, даже снижалась. Напротив, в большинстве других отраслей шел бурный технический прогресс, при этом непрерывно повышалась производительность труда.

Покупательная способность золота к концу XIX века достигла самого высокого уровня за три столетия. В последующий период она превышала этот уровень только в 30-х годах XX в., когда было скачкообразно снижено золотое содержание фунта и доллара и соответственно повышена цена на золото, а также в наши дни.

После 1914 года положение с золотом изменилось. Его цена в кредитно-бумажных деньгах главных стран перестала быть раз и навсегда закрепленной величиной. Покупательная способность золота теперь зависела от двух факторов - товарных цен в кредитно-бумажных деньгах и цены на золото в этих же деньгах. Эта цена стала орудием политики правительства, инструментом государственно-монополистического регулирования. Особенно большое экономическое и политическое значение имели действия правительства США.

В марте 1933 года только что пришедшее к власти правительство Рузвельта отменило золотой стандарт и ввело, говоря современным языком, плавающую цену золота и плавающий курс доллара. Государство постепенно повышало цену, по которой оно покупало золото у производителей. Вся эта операция проводилась в расчете на то, что цена золота потянет вверх товарные цены, оживит спрос и поможет вытянуть хозяйство из трясины глубочайшего кризиса. Однако товарные цены почти не реагировали на удорожание золота. Поскольку цена золота резко возросла, а цены товаров в 1929-1933 годах снизились, произошло повышение покупательной способности золота. В отличие от событий конца XIX века, это было результатом волевого акта, политического решения, которое ничего общего не имело с изменением стоимости золота.

Одним из последствий повышения покупательной способности золота явился значительный рост его производства. Это объяснялось тем, что в конкретных условиях 30-х годов южноафриканские компании не только переходили на обработку более бедных руд, как в 70-х годах, но строили и вводили в строй новые рудники. Это наблюдалось отчасти и в других странах.

С 1934 по 1971 год официальная цена золота поддерживалась правительством США на неизменном уровне 35 долл. за унцию. Хотя в отдельные периоды цена свободного рынка была выше, она имела в то время ограниченное значение. В период действия Золотого пула она и вовсе не отклонялась от официальной. Между тем под влиянием военной и послевоенной инфляции индекс оптовых цен в США поднялся примерно втрое. Произошло резкое падение покупательной способности золота, которая в 1970 году упала до самого низкого уровня в истории США.

Обесценение золота не имело под собой достаточных реальных экономических оснований и было в значительной мере результатом воздействия политики государства на экономическую сферу. Упорно поддерживая нереально низкую цену золота, США руководствовались в первую очередь политическими мотивами. Считалось, что повышение официальной цены золота (девальвация доллара) подорвет престиж США. В правящих кругах было распространено мнение, что это будет "подарком" Советскому Союзу как золотодобывающей стране, а также странам, которые накапливали золото вместо долларов, особенно Франции.

В 1971 -1973 годах США пришлось отказаться от своей твердолобой позиции. Это произошло не на базе беспристрастных статистических расчетов и спокойных обсуждений, а в атмосфере острых кризисов, в условиях паники и спешки. Установленная в 1973 году официальная цена 42,22 долл. за унцию с самого начала не имела реального экономического значения. С конца 1971 года по конец 1974 года рыночная цена повысилась в 4 раза. Это не только ликвидировало заниженность покупательной способности золота, но и вывело его вперед. После некоторого снижения в 1975-1976 годах цена золота вновь начала расти, а зимой 1979/80 года под влиянием политических и экономических факторов достигла неслыханно высокого уровня -700-800 долл. за унцию.

21 января 1980 г., на гребне золотой лихорадки, за унцию золота в Лондоне платили 850 долл. - почти в 25 раз больше, чем десятилетием раньше. На нью-йоркском рынке срочных сделок металл с поставкой через 12 месяцев котировался в этот день в 973 долл. за унцию. До фантастического рубежа в 1000 долл. оставалось совсем немного! Усиление инфляции в США и других западных странах, новая вспышка нефтяного кризиса, обострение международной обстановки в связи с событиями в Иране и Афганистане, натиск спекулянтов и тезавраторов - все сложилось в этой волне, захлестнувшей золотые рынки. Как замечает С. М. Борисов, "события, сопровождавшие деятельность золотых рынков в 1979-1980 годах, войдут в историю торговли желтым металлом, пожалуй, как самые неожиданные и драматичные"*.

* (Борисов С. М. Золото в экономике современного капитализма.- М., 1984.- С. 204.)

На этом спекулятивном пике цена не могла удержаться. Используя благоприятную обстановку, спекулянты в 1980-1981 годах продавали купленное ранее золото и получали значительную прибыль. Спрос ювелирной и других отраслей промышленности сократился под влиянием двух главных факторов - высоких цен и начавшегося экономического спада. Инвестиционный и тезаврационный спрос сдерживался высокими ставками ссудного процента, делавшими более выгодным вложение капитала в ценные бумаги и банки, а также замедлением роста товарных цен. Курс доллара к большинству других валют повышался, а цена золота обычно связана с этим курсом обратной зависимостью: чем выше курс доллара, тем цена золота ниже. В результате на протяжении указанного периода цена золота в долларах упала и нашла, можно сказать, свой "естественный" уровень около 350-400 долл. за унцию. В последующие годы она редко выходила за указанные пределы. Этот уровень более чем в 10 раз превышает уровень начала 70-х годов.

Множество факторов различного порядка определило этот огромный сдвиг, сравнимый лишь с удорожанием нефти на мировом рынке. С. М. Борисов предпринял попытку статистически дезагрегировать этот прирост, количественно определить главные факторы повышения цены золота за 1971 -1981 годы. Эти расчеты дают следующие результаты. Главным фактором можно считать развитие инфляции в капиталистическом мире: на его долю пришлось 54% прироста. Повышение стоимости золота, измеряемое разрывом между движением производительности труда в золотодобыче и в других отраслях материального производства, дало 32%. Действие этих факторов было, отчасти нейтрализовано повышением курса доллара к другим валютам, которое поэтому входит в конечный результат со знаком "минус" (-11%). Разницу составляет действие прочих (неидентифицированных) факторов (25%). Как бы ни были условны и, может быть, спорны указанные расчеты, они дают представление о сложности реальных процессов в области образования цены золота. В частности, они свидетельствуют, что за указанное десятилетие должна была значительно повыситься покупательная способность золота*.

* (Борисов С. М. Золото в экономике современного капитализма.- М., 1984.- С. 199.)

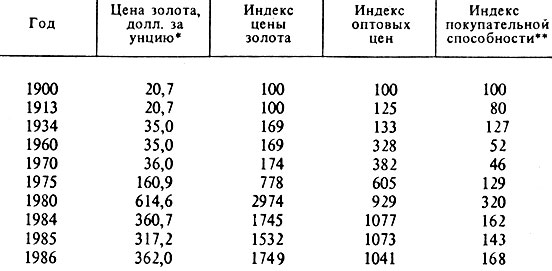

Действительно, в 1980 году она достигла самого высокого уровня в поддающейся статистическому анализу истории. Измеренная индексом оптовых цен в США, она была в указанном году втрое выше, чем в 1900 году, в 2,5 раза выше прежнего пика (1934 г.), в 7 раз выше, чем в 1970 году. За унцию или 1 г золота можно было в среднем купить в 7 раз больше товаров на рынке США, чем десятилетием раньше! В последующие годы покупательная способность золота значительно снизилась, поскольку цена его упала, в то время как внутренние товарные цены в США до 1984 года продолжали повышаться, хотя и значительно медленнее, чем в 70-х годах. Тем не менее в 1986 году она была примерно в 3,5 раза выше, чем в 1970 году (табл. 4).

Таблица 4. Покупательная способность золота в США (в среднем за год)

* (До 1960 года - официальная цена в США, далее - цена лондонского рынка)

** (Частное от деления индекса цены золота на индекс оптовых цен.)

Источник:Боженко И. П. Инвестиционная политика в золотодобывающей промышленности капиталистических стран.- М, 1985; International Financial Statistics.- 1987.- Febr.

Движение цены золота в 80-х годах не слишком сильно отличается от движения цен других товаров мировой торговли, в частности металлов. Это еще раз указывает на происходящее сближение благородного металла с миром товаров. Цена золота в 1986 году была настолько ниже уровня 1980 года, что его покупательная способность в США упала вдвое. Но при сравнении с ценами мировой торговли снижение было гораздо менее драматичным, поскольку эти цены тоже имели четко выраженную понижательную тенденцию. В целом по отношению к товарам мирового экспорта покупательная способность золота к 1985 году уменьшилась лишь примерно на 1/3 (расчет по индексу ООН). Ближайшие соседи золота, игравшие когда-то роль денег, тоже дешевели в этот период: медь в 1986 году в среднем стоила на 37% дешевле, чем в 1980 году, серебро - на 73% дешевле. Надо иметь в виду, что цена серебра в 1980 году была искусственно вздута спекуляцией.

Мировая цена золота выражается в долларах. Но для производителей металла вне США, а также для многих покупателей важное значение имеет цена металла в национальной валюте. В период резких изменений валютных курсов цены в долларах и в национальной валюте могут значительно расходиться. Именно таким периодом была первая половина 80-х годов: курс доллара почти непрерывно повышался вплоть до 1985 года по отношению практически ко всем валютам капиталистического мира. Это имело важные последствия для всей мировой экономики, в том числе для золота.

Курс южноафриканского ранда в 1984 году оказался почти вдвое ниже, чем в 1980 году. В связи с этим цена металла в рандах за этот период не только не упала, но даже значительно возросла, а цена в канадских и австралийских долларах снизилась гораздо меньше, чем в долларах США. Это поддерживало золотодобывающую промышленность ЮАР, Канады и Австралии в тяжелые годы и создавало даже возможность некоторого увеличения капиталовложений. Рентабельность золотодобычи в ЮАР снизилась по сравнению с "жирными" 1979 и 1980 годами, но осталась в целом удовлетворительной: в 1981-1983 годах доля прибыли в продажной цене превышала 50%. Капитальные затраты компаний в реальном выражении (с учетом повышения товарных цен) были в 1984 году значительно выше, чем в 1980 году.

Несмотря на снижение и стабилизацию долларовой цены золота после 1980 года, происшедший сдвиг можно назвать своеобразной революцией цен. При 10-кратном удорожании желтого металла за 1970-1986 годы цены всех металлов в среднем повысились на мировом рынке лишь в 1,5 раза, цены продовольствия - в 2, сельскохозяйственного сырья - в 2,5 раза. Даже нефть с учетом имевшего место в последнее время падения цен теперь отстает от золота. В 1987 году цена на золото вновь повысилась в значительно большей степени, чем на другие товары.

Важнейший вопрос состоит в том, является ли революция цен обратимой или же повышение покупательной способности золота будет закреплено в новых ценовых пропорциях. От этого во многом зависит будущее желтого металла. Это также имеет важное значение для стран, добывающих и экспортирующих золото.

https://www.mtsbank.ru/chastnim-licam/karti/all/debet/

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'