Как ведется учет международных сделок

Анализ платежного баланса дает хорошую возможность порассуждать о воздействии международных сделок на национальную экономику. В упрощенном виде все международные сделка можно разделить на пять категорий: обмен товарами обмен услугами, доходы от заграничнъж инвестиций, трансфертные платежи и обмен финансовыми активами. Сделки каждой из категорий представляют собой платежи, поступающие либо в страну, либо из нее. Все платежи первого типа заносятся в графу «доходы», а второго - в графу «расходы» (или, соответственно, кредит и дебет).

В качестве иллюстрации приведем следующий платежный баланс США (цифры условные).

| - | Доходы | Суммы (млрд. долл.) | Расходы | Суммы (млрд. долл.) |

| Товары | экспорт | 220 | импорт | 335 |

| Услуги | экспорт | 80 | импорт | 75 |

| Доход | от американских инвестиций за рубежом | 90 | от иностранных инвестиций в США | 65 |

| Трансфертные платежи | от иностранцев в США | 5 | иностранцам из США | 20 |

| Финансовые приобретения | приобретение иностранцами американских активов | 95 | приобретение американцами зарубежных активов | 20 |

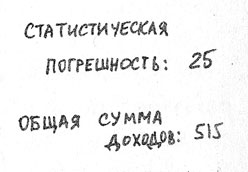

| Всего доходов: 490. Всего расходов: 515 | ||||

Первая строка - экспорт и импорт товаров - в объяснениях не нуждается. Во второй строке услуги включают оплачиваемые блага, кроме товаров: перевозку, страхование, гостиничные услуги, предоставляемые путешественникам за границей. Что такое доход от зарубежных инвестиций, тоже всем понятно. Трансфертные платежи производятся за услуги, оказанные когда-то в прошлом, и включают в себя, к примеру, пенсии и подарки. Под финансовыми активами имеются в виду акции, облигации, векселя, вклады в финансовых институтах и даже валюта, когда она движется из страны в страну.

Конечно, можно спорить по поводу того, к какой категории отнести ту или иную конкретную сделку, но так-или иначе все международные сделки охватываются этими пятью категориями. Если бы люди, составляющие платежный баланс страны, располагали полной и точной информацией о каждой сделке, то сумма доходов в точности равнялась бы сумме расходов. В нашем условном примере эти величины не равны. В этом случае составители баланса прибавляют разность к меньшей из них и называют ее «статистической погрешностью» и, таким образом, делают доходы равными расходам (т.е. величине 515 млрд. долл. для приведенного примера).

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'