Автоматическая фискальная политика

Мы только что сказали, что федеральное правительство ни разу (по крайней мере, до 1964 г.) не использовало изменения налогов или государственных расходов в качестве инструмента стабилизации экономики. Теперь же мы хотим доказать, что фискальная политика федерального правительства, тем не менее, могла внести существенный вклад в стабилизацию американской экономики после второй мировой войны. Второй тезис не противоречит первому, потому что стабилизирующая фискальная политика не сводится к законодательным изменениям ставок налога или государственных расходов. Кроме дискреционной, т.е. предполагающей свободу выбора фискальной политики, есть и автоматическая фискальная политика. Временные лаги лишают смысла лишь первую из них.

Когда начинается экономический спад, доходы корпораций и частных лиц сокращаются, а значит, автоматически сокращается и сумма налоговых поступлений. Налоги с этих двух доходов, составляющие основу доходной части федерального бюджета, берутся по прогрессивной шкале, т.е. чем больше доход, тем больший процент от него уплачивается в виде налога. Поэтому сокращение доходов приводит к еще более быстрому сокращению налогов. Кроме того, в этот период государство предоставляет населению дополнительные доходы: экономический спад автоматически увеличивает общую сумму пособий по безработице и других социальных выплат. Эти автоматические приросты доходов во время спада действуют как стабилизаторы, компенсирующие колебания доходов и, следовательно, колебания частных расходов.

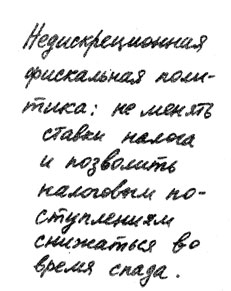

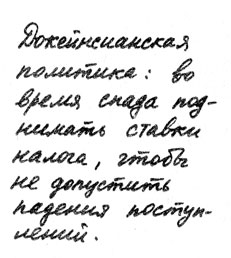

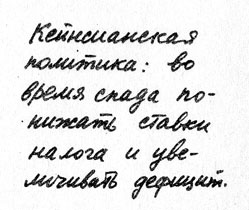

Допускать возникновение бюджетного дефицита или, наоборот, бюджетного излишка, и ничего не предпринимать по этому поводу - тоже своего рода бюджетная политика. Существовал и противоположный подход к этим проблемам, широко распространенный до 30-х годов и до выхода в свет «Общей теории» Кейнса. Тогда считалось, что во время спада правительство должно урезать расходы и, если потребуется, увеличивать ставки налогов, чтобы сохранить сбалансированный бюджет. Такая политика, если бы кто-то взялся ее осуществлять, была бы полной противоположностью рекомендованной Кейнсом. Но то была бы дискреционная, а не автоматическая политика, а значит, она столкнулась бы с уже известными нам трудностями своевременного принятия решений.

Автоматическая фискальная политика, проводимая сознательно или неосознанно, сыграла свою роль во время спада 1958 г. В 1957 г. положительное сальдо федерального бюджета составило 5 млрд, долл. (в долларах 1982 г.), а в 1958 г. наблюдался уже 42-миллиардный дефицит. Это произошло не оттого, что Конгресс и президент решили сократить налоги или увеличить федеральные расходы. Просто налоговые поступления в результате спада сократились, а государственные расходы осуществлялись в заранее намеченных размерах.

Какой вклад внесла эта пассивная фискальная политика в достижение относительной экономической стабильности, характерной для периода после второй мировой войны? Мы не можем точно ответить на этот вопрос. Можно лишь утверждать, что автоматическая фискальная политика способствует стабилизации, поскольку она ослабляет зависимость потребительских доходов от изменения инвестиционных. А когда личные доходы ослабляют чувствительность к колебаниям производства, то это ослабляет кумулятивную силу разного рода нарушений, дестабилизирующих экономику. Автоматическая фискальная политика выполняла роль амортизатора и таким образом способствовала более «плавному» развитию американской экономики после второй мировой войны.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'