Что следует включать в издержки?

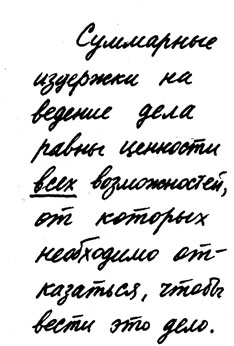

Денежные расходы - не то же самое, что издержки, по крайней мере, с точки зрения стоимости альтернативы. Это очевидно в случае, когда хозяин сам ведет дело: часть деловых издержек составляет его собственный труд, даже если он и не учитывает свою зарплату в качестве текущих издержек и не выписывает сам себе еженедельных чеков. Если хозяева платят арендную плату за используемое помещение, они будут учитывать эти платежи в качестве своих издержек; но они могут этого не делать, если сами являются собственниками помещения. Им, однако, следует это учитывать, поскольку они теряют ту сумму, которая могла бы быть получена от сдачи помещения в аренду кому-то другому. Если помещение не может использоваться альтернативным образом, то возникают самые настоящие издержки.

Собственники предприятия могут также использовать оборудование, которое они купили и которым теперь владеют. Если они приобрели оборудование при помощи банковского займа, они будут включать процентные платежи по займу в свои издержки. Но предположим, что они купили оборудование из накоплений. В этом случае они отказались от процентного дохода, который могли получать, позволив кому-то другому использовать свои сбережения, а это, несомненно, часть альтернативных доходов. Опять-таки можно включать, а можно и не включать упущенный (forgone) доход в свои издержки. Суть в том, что это следовало бы сделать. Упущенный доход представляет собой настоящие издержки бизнеса.

Существует юридическое определение корпоративных прибылей, поскольку корпорации должны платить налоги на свои прибыли. Но юридическое определение неудовлетворительно с точки зрения альтернативной стоимости. Оно начинается с определения прибыли в терминах здравого смысла, как "выручка минус издержки". Однако из издержек исключаются дивиденды, вьтлачиваемые по акциям, но включаются проценты, выплачиваемые владельцам облигаций. Действительно ли эти выплаты настолько различаются между собой? И те, и другие можно представить как плату за использование заемных средств. Основная разница между ними состоит в том, что выплаты владельцам облигаций представляют собой фиксированую величину, размер которой оговорен контрактом, в то время как дивиденд, выплачиваемый акционерам, есть своего рода остаток, который может варьироваться от года к году и от квартала к кварталу. Вместе с тем средства, которые дают в долг акционеры, - это средства, которые не приносят им дохода в каком-либо другом месте. Они были одолжены только потому, что акционеры ожидали получить на свои деньги доход, как минимум равный доходу от наилучшей альтернативной возможности помещения средств. Несомненно, некоторая часть выплачиваемых корпорациями дивидендов является деловыми издержками независимо от того, как рассматриваются дивиденды в налоговой декларации.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'