В банк так в банк!

- Едет! - друзья услышали звук автомобильного мотора. - Сегодня, решительно, неудачный день - ничего не успеваю! - оправдывался Мак-Дак. - Я еще должен заехать в банк.

- В банк так в банк! - мальчики, Копеечка и Государство не заставили себя долго уговаривать.

- Через несколько минут они были на месте. - Дорогой Мак-Дак! - их встретил ни кто иной как... Буратино. Да, Друзья не ошиблись - это был настоящий Буратино. Правда, этот Буратино был не мальчик в бумажной курточке и коротких штанишках, а вполне респектабельный господин в деловом костюме.

Мак-Дак коротко рассказал его историю.

- После всех приключений в сказачной стране Буратино взялся за ум и больше не прятал деньги в землю. Он понял, что на пустом месте дерево с курточками для папы Карло никогда не вырастет. Но есть много других возможностей с выгодой для себя распорядится деньгами - надо только постраться. Буратино занялся изучением банковского дела, а изучив его, решил применить знания на практике. Он перебрался из своей сказочной страны в нашу страну рыночной экономики и взялся за дело. И вот результат - он стал крупным банкиром.

- Буратино, расскажите нам о Вашем банке! - попросил Егор. - С удовольствием! - обрадовался Буратино. Банк был его любимой темой разговора.

- Вы уже, я знаю, побывали на бирже, - приступил к рассказу Буратино, - но не менее важную роль в современной экономике играют банки. Это наиболее известные и, кстати, древние предприятия денежной сферы. Если у предпринимателя или потребителя в данный момент нет средств для покупки необходимого товара, то у него есть, в сущности, два варианта поведения: или подождать, пока накопится требуемая сумма, или одолжить эту сумму у того, у кого в данный момент есть свободные деньги. Передача денег во временное распоряжение с последующей отдачей их называется кредитом (или ссудой).

Основой существования банка, как и большинства других фирм, является прибыль. Но если промышленное предприятие производит товары, то что производит банк? Ведь деньги печатает государство! Банк берет деньги у тех, кому они сегодня временно не нужны и дает тем, кто нуждается в средствах. Но всем участникам подобных сделок выгодно давать деньги в долг не просто так, а за определенную плату. Эта плата называется банковским процентом и представляет собой определенную долю от предоставляемой в распоряжение суммы. Таким образом, существует два типа банковского процента: процент на вклад банк выплачивает тем людям и предприятиям, которые размещают в нем свои средства; процент за кредит банк собирает с тех лиц и компаний, которым он сам дает в долг средства. Разница между процентами, полученными за кредит и процентами, выплаченными на вклады, и образуют банковскую прибыль. Она, кстати, имеет собственное название - маржа.

Операции банков разделяются на два вида: пассивные и активные. Пассивные операции связаны с формированием банковских ресурсов. Деньги, находящиеся в банке состоят из собственных средств банка (собранных при его учреждении - см. Акционерное предприятие) и привлеченных средств.

Собственные капиталы составляют обычно незначительную долю банковских ресурсов. Основное богатство банка - это вклады клиентов, или депозиты. Депозиты делятся на срочные и до востребования. Депозиты до востребования - или вклады на текущие счета: банк обязан выдавать деньги с этих счетов по первому требованию вкладчика, или по его чекам другим лицам. Срочные депозиты - это вложения на заранее установленный срок, они могут быть изъяты только по истечении этого срока. Отметим, что за срочные вклады обычно назначаются более высокие проценты.

Активные операции банка связаны с различными формами использования его средств. Это прежде всего различные виды ссуд: вексельные, подтоварные, фондовые и пр. Все они представляют собой выдачу денег под какой-нибудь залог и за плату, т. е. за процент.

Так, если ты продал товар в кредит и взамен получил вексель, ты можешь превратить этот вексель в наличные деньги до наступления срока платежа. Банк купит этот вексель, удерживая из обозначенной на нем суммы учетный процент - плату за предоставляемую денежную ссуду. При наступлении срока платежа по векселю предъявит его к оплате не тому, кому давал ссуду, а тому, кто выдал вексель.

Ссуды могут выдаваться и под залог ценных бумаг - акций и облигаций - это фондовые операции. Подтоварные ссуды предоставляются под залог товаров, находящихся в пути, на складах, в торговом обороте. Если ссуды не погашены в срок, заложенные ценности переходят в собственность банков.

Если способность клиента к платежу не вызывает у банка сомнений, ссуда может выдаваться и без всякого обеспечения. Однако, хотя банки принимают деньги от всех слоев населения и предприятий, оказывают такой кредит далеко не всем, а преимущественно крупным, кредитоспособным предпринимателям.

Банки могут выполнять различные функции. Главным в каждой стране является центральный банк. В некоторых государствах его называют государственным, а в некоторых - эмиссионным. Эмиссия - это выпуск новых денег (как, впрочем и других ценных бумаг). Государство предъявляет центральному банку монопольное право на эмиссию новых денег. Центральный банк кредитует с помощью выпущенных им банкнот все прочие банки. В этом смысле он являтся банком банков.

Подавляющую массу коммерческих операции выполняют коммерческие банки. Они привлекают денежные вклады от населения и предприятий, выдают ссуды промышленным и торговым фирмам, ведут расчеты между клиентами (вспомни, как используются чековые книжки и кредитные карточки). Банки занимаются и торгово-комиссионной деятельностью: покупают и продают золото и драгоценности, обменивают денежные знаки одной страны на денежные знаки других стран (валютные операции), продают ценные бумаги (акции и облигации).

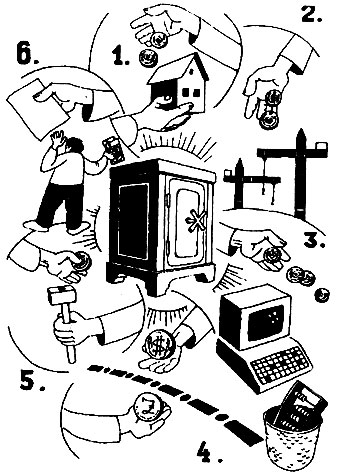

Специализированные банки осуществляют отдельные виды финансовых операций. Так, ипотечные банки - предоставляют ссуды под залог недвижимости - земли (1 на рисунке); инвестиционные банки - финансируют предприятия для строительства зданий и сооружений, покупки дорогих машин и оборудования (2 на рисунке); инновационные банки - дают кредиты исследователям, новаторам. Риск, что такие вложения капитала не окупятся, очень велик, но в случае удачи доходы от разработок и внедрения в производство новейших станков, машин, технологий, будут черезвычайно высоки (не случайно капитал таких банков называется рисковый) (3 на рисунке); экспортно-импортные банки - финансируют расчеты с иностранными партнерами и обмен валют (4 на рисунке); лизинговые компании - приобретают за свой счет оборудование и сдают его в аренду потребителям. Это тоже сделка с элементом кредита покупателю (5 на рисунке); фактор-фирмы - приобретают у своих фирм - клиентов счета их партнеров и взыскивают с последних долги (6 на рисунке).

Когда Буратино закончил свой рассказ, Егор восхищенно заметил:

- Был деревянный мальчишка в коротких штанишках, а кем стал- миллионами ворочает!

- А Кот в сапогах! - добавил Мак-Дак. - Тоже в гору пошел. Такими делами заправляет!

- О нем будет особый разговор, - вставило свое словечко Государство. - А сейчас, как и договорились совершим поездку по моим владениям.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://economics-lib.ru/ 'Библиотека по истории экономики'